SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. optiontraders |VIX Calendar Strangle Index

- 29 июня 2013, 14:50

- |

На прошлой неделе Bank of America Merrill Lynch выпустила отчет, в котором решила представить BofA Merrill Lynch VIX Calendar Strangle Index.

На прошлой неделе Bank of America Merrill Lynch выпустила отчет, в котором решила представить BofA Merrill Lynch VIX Calendar Strangle Index. Это индекс отображает поведение стратегии, где покупаются 3-х месячные опционы пут вне денег на 2,5% и тут же покупаются 4-х месячные опционы колл вне денег на 20% на индекс волатильности VIX.

Данная стратегия строится каждый месяц в тот момент, когда до исполнения опционов осталось половины срока. Потом через два месяца позиция роллируется. Таким образом одновременно удерживается несколько стратегий с разными месяцами исполнения.

Индекс был разработан для демонстрации того, как наличие путовой ноги в данном календарном стрэнгле может помочь уменьшить стоимость владения длинным опционом колл.

Обычно, когда вы хеджируетесь от риска «толстых хвостов» (проще говоря от падения рынка и взлета волатильности) через покупку опционов колл

( Читать дальше )

- комментировать

- 265 | ★25

- Комментарии ( 9 )

Блог им. optiontraders |Влияние волатильности на временной профиль сложной опционной позиции

- 08 декабря 2012, 23:03

- |

Пожалуй, данная тема является из наиболее важных в опционной торговле. От правильного понимания того, как меняется временной профиль позиции с истечением времени, с движением цены и от изменения волатильности, зависит эффективность не только применения той или иной стратегии в зависимости от рыночных условий, но и регулирования позиции в результате изменения перечисленных факторов.

Порой бывает и такое, особенно, это касается только начинающих опционных трейдеров (со мной это было тоже), что от непонимания того, как ведет себя текущий профиль предполагаемой позиции (речь идет именно о сложной позиции, где задействовано несколько страйков), трейдер способен и вовсе отказаться от неё, так как, на неопытный взгляд, та может нести определенные риски, не устраивающие его.

Чаще всего это мнение о позиции основано на книгах, другими словами на теории, которая, как мы знаем, часто расходится с практикой. Также здесь есть вина и торговых платформ, например, тот же TOS (thinkorswim, и, кстати, здесь речь именно о нем, так как автор практически не пользовался другими программами для анализа опционной позиции), где отображение прогнозируемого профиля при использовании, так называемой, функции what if по большому счету неверно. Ниже будет видео, где я остановлюсь на этом моменте.

Поэтому трейдеру жизненно важно правильно понимать и разбираться в поведении текущего профиля опционной позиции, не оглядываясь на книги или платформу. И, если особых сложностей не возникает в понимании поведения профиля с истечением времени и движением цены, то, как влияет волатильность на временной профиль сложной позиции понять уже становится тяжелей. Это понимание приходит именно с опытом и практикой. Но мне пришла в голову идея, как можно достаточно быстро понять, каким образом будет меняться профиль текущей позиции под влиянием изменения волатильности.

( Читать дальше )

Порой бывает и такое, особенно, это касается только начинающих опционных трейдеров (со мной это было тоже), что от непонимания того, как ведет себя текущий профиль предполагаемой позиции (речь идет именно о сложной позиции, где задействовано несколько страйков), трейдер способен и вовсе отказаться от неё, так как, на неопытный взгляд, та может нести определенные риски, не устраивающие его.

Чаще всего это мнение о позиции основано на книгах, другими словами на теории, которая, как мы знаем, часто расходится с практикой. Также здесь есть вина и торговых платформ, например, тот же TOS (thinkorswim, и, кстати, здесь речь именно о нем, так как автор практически не пользовался другими программами для анализа опционной позиции), где отображение прогнозируемого профиля при использовании, так называемой, функции what if по большому счету неверно. Ниже будет видео, где я остановлюсь на этом моменте.

Поэтому трейдеру жизненно важно правильно понимать и разбираться в поведении текущего профиля опционной позиции, не оглядываясь на книги или платформу. И, если особых сложностей не возникает в понимании поведения профиля с истечением времени и движением цены, то, как влияет волатильность на временной профиль сложной позиции понять уже становится тяжелей. Это понимание приходит именно с опытом и практикой. Но мне пришла в голову идея, как можно достаточно быстро понять, каким образом будет меняться профиль текущей позиции под влиянием изменения волатильности.

( Читать дальше )

Блог им. optiontraders |Трейд VIX-VXX

- 03 июля 2012, 20:05

- |

Итак, каким образом может быть использован индекс VXX в торговле волатильностью? Покупка индекса или опционов на него может оказаться неудачной идей в связи с тем, что на купленные опционы помимо временного распада будет действовать распад самого индекса, так как тот дешевеет за счёт негативного роллинга фьючерсов входящих в него. (Более подробно по ссылке). Продажа опционов колл очень рискованна из-за возможного резкого взлета индекса в случае повышения волатильности. Остается продажа опционов пут или… Или игра в связке: покупка опционов колл на VXX и продажа опционов колл на фьючерс VIX.

( Читать дальше )

( Читать дальше )

Блог им. optiontraders |Что не так с бабочкой

- 23 марта 2012, 17:23

- |

Представляю вам небольшое видео о достаточно популярной стратегии — длинная бабочка. В этом видео хочу показать, как на самом деле влияет изменение волатильности на текущий профиль позиции. Действительно ли данную стратегию стоит открывать тогда, когда волатильность находится на уровнях выше среднего? Правильную ли историю рассказывают нам греки данной позиции? Отражают ли они реальность? Или на них можно не обращать внимание? Что может помочь сориентироватся трейдеру при принятии решения открытия данной позиции?

Источник: http://optiontraders.ru/

Источник: http://optiontraders.ru/

Блог им. optiontraders |Из годовой волатильности получаем дневную

- 02 марта 2012, 16:22

- |

Nick Pritzakis

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

Блог им. optiontraders |Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Блог им. optiontraders |Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

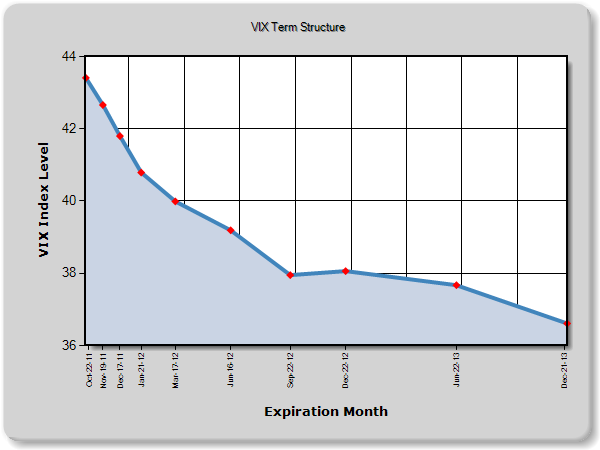

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

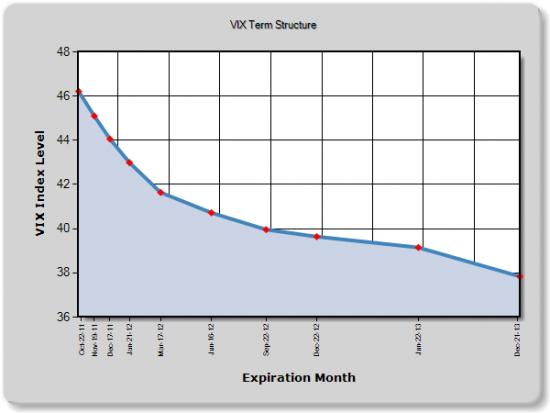

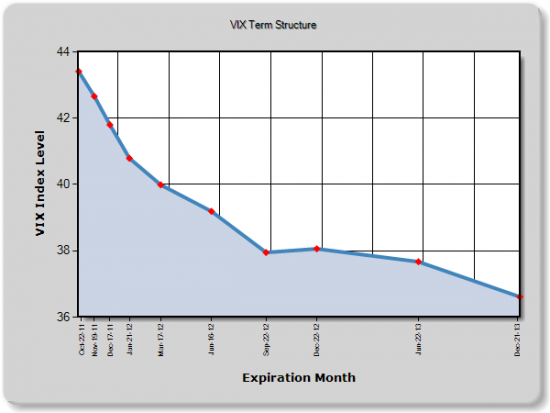

Блог им. optiontraders |Дно или не дно?

- 04 октября 2011, 11:26

- |

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

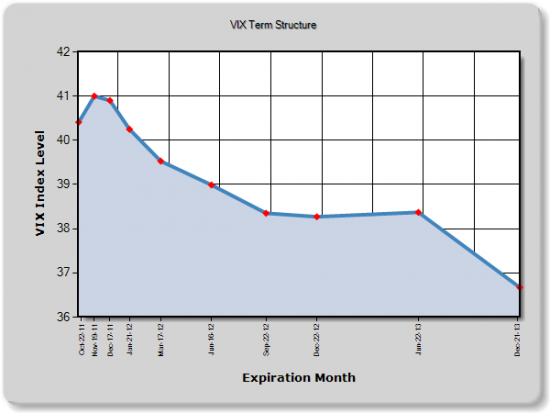

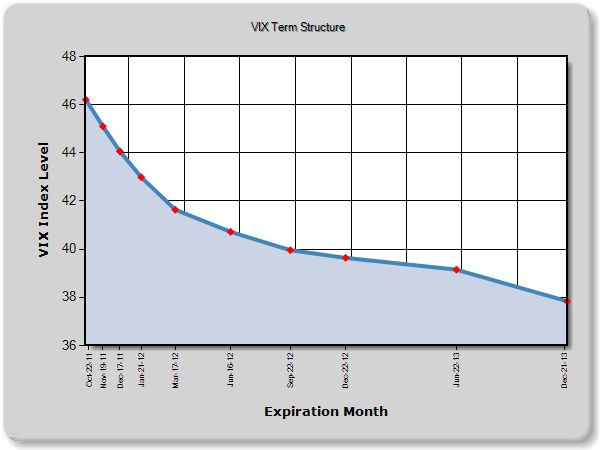

Блог им. optiontraders |Грядёт буря?

- 02 октября 2011, 18:38

- |

В предыдущем посте почти неделю назад я приводил график временной структуры VIX. Где вы могли видить довольно высокую волатильность практически по каждому месяцу. Но высокая волатильность не означает, что она не может стать ещё выше, и в потверждение этому я привожу текущий график временной структуры:

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс