Информация

Блог им. option-systems |Август 2023: удар процентом

- 01 сентября 2023, 17:16

- |

- Александр Шадрин

- комментировать

- ★1

- Комментарии ( 37 )

Блог им. option-systems |Разумный инвестор. Июль 2023: итоги классные

- 02 августа 2023, 16:03

- |

- Александр Шадрин

Половину июля я был в отпуске, съездил к родителям в Кемеровскую область. Заметил, что как мало людей на улице в сравнении с Питером. Отлично.

Ничего не делал с портфелем весь месяц. Новых денег я больше не ввожу. Тем временем рынки еще ускорили свой рост. Вспомнил старый ролик, про «мы сидим, а денежки идут».

( Читать дальше )

Блог им. option-systems |Май 2023: дивидендные гонки и новый Watchlist

- 01 июня 2023, 17:03

- |

- Александр Шадрин

Итоги мая могли быть лучше, если я бы смог обуздать свою панику… и не продать ЛСР после «проверки Бастрыкина» намывных территорий на Васильевском острове. Не было никакой распродажи, это лишь я перетрусил. Дали дивиденд 78 руб., ждал 150-225 руб., входил по 512-550 руб. Цена улетела на 750 руб. Идея сработала.

Лишил себя прибыли в 0,5 млн руб. Если учесть, что в ЛСР я переходил из ЛУКойла по 4700 р. – вообще грустный результат. Так бывает.

Возможно, проблемой является мое вхождение в спекулятивные темы. Это в принципе не моё. Мне нужны идеи, как минимум на 3-5-10 лет, но, если акция вырастет раньше, я могу выйти раньше, но, когда я вхожу «на короткий» период – жди беду.

Итоги ожиданий по другим дивидендам:

Система, ждал 0,52-1,69 руб. – дали 0,41 руб.

НКНХ ап, ждал 13 руб. – дали 1,49 руб.

Мечел ап, ждал 35 руб. – ??? руб., но скорее всего 0 руб.

Роснефть, ждал 20 руб. – дали 17,97 руб.

Ну такой результат. Не фонтан.

( Читать дальше )

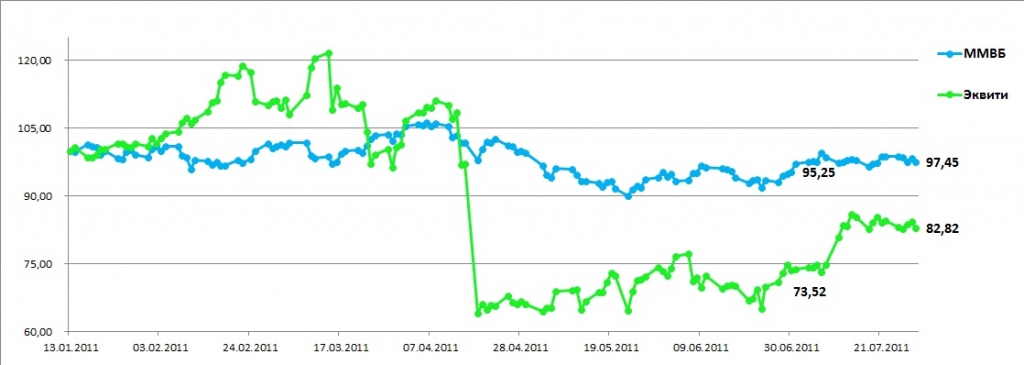

Блог им. option-systems |Итоги июля 2011 года...

- 30 июля 2011, 23:48

- |

- Александр Шадрин

По итогам июля по фьючерсам и опционам результат +12,6% (при ММВБ +2,3%), результаты в разрезе отдельно по опционам +19,1%, и отдельно по фьючерсам -37,6%. Эквити после «апрельского кризиса» по-тихоньку восстанавливается:

Акции.

Оценку компаний по итогам 2010 года завершил (http://www.smart-lab.ru/blog/11809.php), теперь остается действовать по плану: продать, те компании, которые не прошли отбор, и регулярно покупать на просадках рынка, те компание, которые попали в список...

Опционы.

По опционам при переходе на новые «правила» торговли опционами (отказ от приоритета направленных стратегий, контроль за дельтой, основной доход от тетты, продажи/покупки волатильности), дела пошли лучше (май +11,05%, июнь -0,96%, июль +19,10%, в среднем +10% в месяц, к чему и стремился). Основное правило опционщика:

( Читать дальше )

Блог им. option-systems |итоги июня...

- 02 июля 2011, 18:02

- |

- Александр Шадрин

Счет пока в зоне восстановления, думаю, скоро этот процесс ускориться: веду работу над улучшением работы систем, отметается всё не нужное, что-то вводиться новое.

Из стратегий можно в очередной раз отметить успех регулярной продажи фьючерсов (стренгл и стредл), плюс в этот раз на хэджировании не пришлось ничего потерять. Убытки принесли направленные позы, сейчас отказываюсь от пут-спредов (пользы в них не вижу совсем, при боковике теряешь, при движении против теряешь, при нужном движении — мало зарабатываешь), из направленных стратегий оставлю лишь простую продажу опционов (получается чем проще, тем лучше). Совсем отказываться от направленных поз нельзя, даже не смотря на «плохие» сигналы системы принятия решений. «Ловушка кукловода» (система основанная на расчете точки минимальных выплат) дала убыток, но терпимый. Посмотрим, что дальше.

Вот основная проблема в этом месяце возникла при работе с календарными спрэдами - это ПРОСКАЛЬЗОВАНИЕ! Получается в теории по сигналу я должен войти в синтетическую позицию по одной цене, а вход получается по другой совсем. Втеории система в плюсе, на практике ноль. Например, начинаю выставлять заявки на продажу путов и коллов, или покупку, выставил, тут проблема не в скорости выставления заявок. Выставляю по теоретической цене, и рынок на 0,2-0,3% двигается вверх или вниз, и получается одну «ногу» исполняют, а вторую нет, и в догонку уже приходиться покупать дороже или продавать дешевле.

( Читать дальше )

Блог им. option-systems |Опционный путь...

- 04 июня 2011, 22:55

- |

- Александр Шадрин

С начала года я использовал в основном направленные стратегии, думая, что при помощи направленных позиций, возможно, используя еще и спреды (страхуясь немного) я добьюсь лучших результатов, чем используя дельта-нейтральные системы. Весь 2010 год я готовился, с середины 2010 начал пробные торги опционами только покупая и продавая опционы, без построения сложных конструкций, счет увеличился за 3 месяца на +73%, потом начал падать, к концу 2010 года закончил в прибыли +36%.

В 2011 году я стал применять широкий перечень систем (благо есть интернет, можно найти что угодно): колл и пут спреды, стренглы, стредлы, чисто покупки и продажи, обратные спреды, пропорциональные обратные спреды, но 70% шло на направленные позы, я не контролировал риски вообще никак, считая, что использование широкого списка систем уже и так хэдж сам по себе. И итог закономерен, хорошо, что он так бытро произошел, а то сколько бы еще времени счет около нуля болтался и я бы ждал, не меняя ничего коренным способом. Результаты в этом году: январь

( Читать дальше )

Блог им. option-systems |Итоги месяца.

- 14 апреля 2011, 12:56

- |

- Александр Шадрин

По результатам: 1) контртрендовые позиции (открытые 4 марта 2011, после тейк-профита лонга) -7 тыс. руб., 2) шорт (15-24.03.11) -40 тыс. руб., 3) лонг (с 24.03.11) открытый на данный момент +13 тыс. руб.

Вот регулярные продажи опционы в третий раз дали прибыль, в этот раз

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс