Новости тг-канал

Новости тг-каналВладимиров Владимир,

1. по существу торговли удержание акций от фьючерсов не особо отличается. И там и там нужна какая-то часть капитала для поддержания позиции. В одном случае называется ГО. В другом — начальная и/или минимальная маржа. В эпоху маржинальной торговли всё это игра в слова (часто, но не всегда, конечно).

2. терминология, которой мы тут пользуемся (средняя сделка и пр.) устаканилась в биржевом трейдинге давно и всеми, кто в теме, понимается одинаково.

3. Когда мы с вами сколько-то лет назад общались, у вас не было бэктестов, вы по каким-то своим причинам не видели смысла делать бэктесты по историческим данным. Делали только прогнозы. Если это и сейчас так, то, пока вы не проделаете бэктесты своих прогнозов с максимально дремучих времён, вы не поймёте важность этих разговоров про среднюю сделку и пр. Нужно пройти этот шаг. Он в трейдинге (для нас) — база.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии к постам Sergey Pavlov

SergeyJu, Когда мне что-то непонятно, стараюсь спросить и понять, а не додумывать за других. Я задал конкретный вопрос про единицы измерения данных, получил конкретный ответ про задействованный капитал в сделке, а в тексте было написано исключительно про фьючерсы.

Вы, кстати, проигнорировали мои два вопроса (своеобразное алаверды к вашему первому комментарию) — что кроме ГО является задействованным капиталом в сделке на фьючерсах? И про «тейков в сделке может не быть»? Ответ на второй вопрос мне искренне непонятен.

Я не отношусь к кругу «всех, кого вы знаете достаточно давно, то есть людей опытных и привыкших контролировать риск» (если это был троллинг в мою сторону, то очень интеллигентный, ничего не скажешь) — банально хотя бы по той причине, что мы не знакомы. Но это не означает, что контролировать риск в терминах ГО на фьючерсах невозможно. Абсолютно без разницы в каких единицах контролировать максимально допустимую просадку если верно переводить пункты цены в нужную размерность. Вопрос традиций и привычки, либо используемой методологии.

Согласен, что не понял сразу про различие подходов, когда понял — дискуссию закрыл, хотя вопросы, честно говоря, остались, но это уже мои проблемы.

Вы, кстати, проигнорировали мои два вопроса (своеобразное алаверды к вашему первому комментарию) — что кроме ГО является задействованным капиталом в сделке на фьючерсах? И про «тейков в сделке может не быть»? Ответ на второй вопрос мне искренне непонятен.

Я не отношусь к кругу «всех, кого вы знаете достаточно давно, то есть людей опытных и привыкших контролировать риск» (если это был троллинг в мою сторону, то очень интеллигентный, ничего не скажешь) — банально хотя бы по той причине, что мы не знакомы. Но это не означает, что контролировать риск в терминах ГО на фьючерсах невозможно. Абсолютно без разницы в каких единицах контролировать максимально допустимую просадку если верно переводить пункты цены в нужную размерность. Вопрос традиций и привычки, либо используемой методологии.

Согласен, что не понял сразу про различие подходов, когда понял — дискуссию закрыл, хотя вопросы, честно говоря, остались, но это уже мои проблемы.

- 01 апреля 2024, 14:21

Владимиров Владимир,

1. Лично я считаю капитал от текущей рыночной оценки акций и фьючерсов. Так поступают почти все, кого я знаю достаточно давно, то есть люди опытные и привыкшие контролировать риск. Расчет относительно ГО — опасная практика, часто приводящая к избыточному риску. К тому же неудобная в портфельном случае.

2. Ничего о критике я вообще не писал. Только о том, что Ваш подход к рынку сильно отличается от подхода автора, но Вы этого не поняли сразу и об этом не задумались, даже когда Вам об этом сообщили.

1. Лично я считаю капитал от текущей рыночной оценки акций и фьючерсов. Так поступают почти все, кого я знаю достаточно давно, то есть люди опытные и привыкшие контролировать риск. Расчет относительно ГО — опасная практика, часто приводящая к избыточному риску. К тому же неудобная в портфельном случае.

2. Ничего о критике я вообще не писал. Только о том, что Ваш подход к рынку сильно отличается от подхода автора, но Вы этого не поняли сразу и об этом не задумались, даже когда Вам об этом сообщили.

- 01 апреля 2024, 11:16

SergeyJu, Я спросил автора в чем считается его второй параметр «средняя сделка», получил ответ про «задействованный в сделке капитал». А для фьючерсов разве это не ГО? Я просто пытался получить ответ на свой вопрос, чтобы верно понимать текст. Про критерии выхода речи вообще не было. Вы написали «тейков может и не быть вовсе»… а что тогда понимается под сделкой — разве не открытие/закрытие позиции?! Тут я вас не понимаю совсем… Либо действительно пост из «другой торговой вселенной»...

Возможно что я что-то не понял или ответ мне был неточный. В любом случае у меня нет интереса тему продолжать.

Возможно что я что-то не понял или ответ мне был неточный. В любом случае у меня нет интереса тему продолжать.

- 01 апреля 2024, 11:13

Владимиров Владимир, Вы читаете автора, а слышите себя. Ну не писал автор о ГО, тейках, и прочем, о чем пишете Вы. У него в разных системах могут быть разные критерии выхода, а тейков может и не быть вовсе. Про систему управления капиталом он тоже не писал.

- 01 апреля 2024, 08:36

Владимиров Владимир, я живу в «другой торговой вселенной». Статмоделирование портфеля из множества эквитей на основе глубоких бэктестов.

- 31 марта 2024, 17:55

Sergey Pavlov, ОК. Дело хозяйское. Смотреть можно с разных точек зрения. Предпочитаю логически обоснованные и целесообразные.

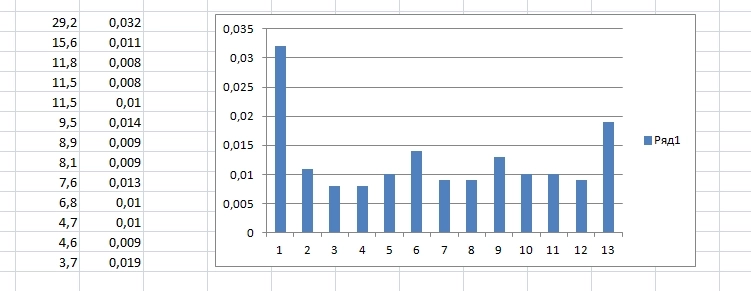

Проиллюстрирую свою точку зрения на данных по вашим же расчетам. Если под термином «средняя сделка» вы подразумеваете средний тейк в % от цены входа, то получим такую картину (тикер — прибыль в % от ГО):

NG = 8,39; SV = 22,83; GD = 16,7; BR = 6,8; GZ = 5,1; SR = 5,6; RI = 5,6 и т.д. по списку...

Вот такое представление данных дает возможность судить об эффективности торговли как отдельного инструмента, так и в сравнении с другими фьючерсами, оптимизировать структуру распределения средств по инструментам и проч.

Дальше продолжать дискуссию не буду. Похоже мы сильно по разному смотрим на эти вопросы.

Проиллюстрирую свою точку зрения на данных по вашим же расчетам. Если под термином «средняя сделка» вы подразумеваете средний тейк в % от цены входа, то получим такую картину (тикер — прибыль в % от ГО):

NG = 8,39; SV = 22,83; GD = 16,7; BR = 6,8; GZ = 5,1; SR = 5,6; RI = 5,6 и т.д. по списку...

Вот такое представление данных дает возможность судить об эффективности торговли как отдельного инструмента, так и в сравнении с другими фьючерсами, оптимизировать структуру распределения средств по инструментам и проч.

Дальше продолжать дискуссию не буду. Похоже мы сильно по разному смотрим на эти вопросы.

- 31 марта 2024, 17:36

Владимиров Владимир, нет разницы, акции это или фьючерсы. У сделки всегда будет цена покупки/продажи. Относительно денег на счете (всего капитала) %изменения цены торгуемого инструмента приведут к соответствующему %изменению денежных средств на счете (или той части капитала, которая была задействована в сделке). ГО тут ни при чем и остальные расчёты ни при чём. Вся торговля ведётся от номинальной стоимости фьючерсов. Сколько там приходится использовать денег в ГО для поддержания открытых позиций, какое допустимо совокупное плечо это следующий и другой вопрос. В контексте приведённых расчетов нет разницы с тем, если бы это были просто акции. Смотрите на это как на акции, если вам так проще воспринимать.

- 31 марта 2024, 16:51

Sergey Pavlov, В этом случае это средний размер тейка в % от цены входа. А зачем тогда было отвечать что это % от задействованного в сделке капитала?! На фьючерсах задействованный капитал = ГО * число лотов. Текущей цены в значении «задействованный капитал» на фьючерсах нет и никогда не было, только на акциях цена входа является «задействованным капиталом». Поскольку вы написали про фьючерсы, то ваше представление данных, на мой взгляд, требует доработки:

— для понимания рентабельности перевести в % от ГО;

— для понимания величины тейка перевести в пункты цены.

Но в пунктах цены нельзя сравнить эффективность торговли на разных инструментах. Поэтому я предпочитаю такие цифры получать в варианте % от ГО или % от среднего дневного торгового диапазона (High-Low).

Поскольку у вас удержание позиции существенно больше дня, то я бы посоветовал вам оба варианта, так вам легче будет анализировать и выводы делать насчет сравнительной эффективности.

— для понимания рентабельности перевести в % от ГО;

— для понимания величины тейка перевести в пункты цены.

Но в пунктах цены нельзя сравнить эффективность торговли на разных инструментах. Поэтому я предпочитаю такие цифры получать в варианте % от ГО или % от среднего дневного торгового диапазона (High-Low).

Поскольку у вас удержание позиции существенно больше дня, то я бы посоветовал вам оба варианта, так вам легче будет анализировать и выводы делать насчет сравнительной эффективности.

- 31 марта 2024, 16:03

Владимиров Владимир, про ГО тут речь не идёт и про лотность не идёт. Рассмотрим пример. купили по 100, продали по 102 это +2% трейд. Потом купили по 100, а продали по 99 это -1% трейд. Средняя сделка в данном случае +0,5%. Речь только об этом.

- 31 марта 2024, 15:15

Sergey Pavlov, Спасибо. Хотел понять написанное для верной интерпретации результатов. Значит получается в % от ГО если итог пересчитывается на лот. Если лотность всегда одинаковая, то про число лотов можно забыть. А если нет и возможны сделки разной лотности, то надо расчитывать также и среднюю лотность, а потом уже к ней относить. Впрочем, если вы относите к среднему ГО по сделкам, то результат уже окончательный, лотность тогда ни причем.

- 31 марта 2024, 15:08

Владимиров Владимир, задействованного в сделке капитала.

- 31 марта 2024, 14:01

Sergey Pavlov, Что такое среднее и как его считают я знаю со школьной программы, но спасибо что разъяснили ![]() Вопрос был про другое — про единицу размерности. 0,01 = 1% ЧЕГО?

Вопрос был про другое — про единицу размерности. 0,01 = 1% ЧЕГО?

- 31 марта 2024, 11:23

wistopus,

ну полностью равномерного не получается конечно, такое только на HFT возможно наверное или каких-нибудь сеточников с Шарпом > 3 до первого шухера ))

Вообще трендовые системы по идее должны иметь толстый правый хвост и выбросы по годам вверх как раз это и отражают, а вот равномерная плотность убыточных как раз то что и требуется. Отсюда, возвращаясь к теме топика я бы смотрел на прибыльные и убыточные отдельно, а не как средняя, характер их распределения может быть абсолютно разный.

С уважением

ну полностью равномерного не получается конечно, такое только на HFT возможно наверное или каких-нибудь сеточников с Шарпом > 3 до первого шухера ))

Вообще трендовые системы по идее должны иметь толстый правый хвост и выбросы по годам вверх как раз это и отражают, а вот равномерная плотность убыточных как раз то что и требуется. Отсюда, возвращаясь к теме топика я бы смотрел на прибыльные и убыточные отдельно, а не как средняя, характер их распределения может быть абсолютно разный.

С уважением

- 31 марта 2024, 11:14

Whalerman,

тогда по другому...

то что Вы почти мгновенно режете убыток видно, но то что у Вас идет равномерное распределение плотности — не вижу…

А также более менее равномерной плотности распределения во времени. То есть чтобы система держала прибыль и резала убыток

тогда по другому...

то что Вы почти мгновенно режете убыток видно, но то что у Вас идет равномерное распределение плотности — не вижу…

- 31 марта 2024, 11:08

Владимиров Владимир, средняя сделка это сумма всех сделок, делённая на кол-во сделок. 0,01=1%

- 31 марта 2024, 11:04

wistopus,

неее тут идея в длинном правом хвосте и коротком левом. А также более менее равномерной плотности распределения во времени. То есть чтобы система держала прибыль и резала убыток — по сути философия трендовой торговли.

С уважением

неее тут идея в длинном правом хвосте и коротком левом. А также более менее равномерной плотности распределения во времени. То есть чтобы система держала прибыль и резала убыток — по сути философия трендовой торговли.

С уважением

- 31 марта 2024, 10:59

Whalerman, плоховато немного видно...

но основная мысль — Грааль в коротких сделках?...![]()

но основная мысль — Грааль в коротких сделках?...

- 31 марта 2024, 10:51

если отбросить самую длительную сделку и самую короткую — то ровно

- 31 марта 2024, 10:41

Второе число — средняя сделка в каких единицах выражено? Это не пункты цены, не % от ГО, не % от среднего дневного диапазона… Вижу, что это доля, но отношение профита к чему?

- 31 марта 2024, 10:24

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс