SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Фундаментал Ростелекома: почему такая дорогая компания?

- 10 ноября 2016, 23:31

- |

- Тимофей Мартынов

Забил квартальные данные МСФО Ростелекома в табличку: http://smart-lab.ru/q/RTKM/f/q/MSFO/

Ну что у нас там?

EV=629 млрд

EBITDA(12м) = 98.2

EV/EBITDA = 6,4 => тело дорогое, с таким EV/EBITDA оно дороже на 50% чем Мегафон и МТС… Почему — х.з.

карту мультипликаторов телекомов по результатам 2015 года можно тут посмотреть

EBITDA Ростелекома не растет

( Читать дальше )

Ну что у нас там?

EV=629 млрд

EBITDA(12м) = 98.2

EV/EBITDA = 6,4 => тело дорогое, с таким EV/EBITDA оно дороже на 50% чем Мегафон и МТС… Почему — х.з.

карту мультипликаторов телекомов по результатам 2015 года можно тут посмотреть

EBITDA Ростелекома не растет

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 8 )

dr-mart |Акции Ростелекома (-4,7%), МТС (-2,7%) и Мегафон (-1,5%) - аутсайдеры на после подписания Путиным закона Яровой

- 07 июля 2016, 14:27

- |

- Тимофей Мартынов

Объем в акциях МТС сегодня вырос в 8 раз.

, МТС (-2,7%) и Мегафон (-1,5%) - аутсайдеры на после подписания Путиным закона Яровой")

Объем в акциях Мегафона — в 6 раз.

Падение не такое уж и драматическое — многое уже в ценах.

Обсудить тему можно на форуме акций МТС.

Ростелеком падает быстрее всех из-за отсечки (8 июля реестр закрывается =>бумага без дивидендов 5,91 руб/акцию)

Сегодня кстати еще наблюдается аномальный спрос на ВТБ (рост объемов в 5 раз, акция +1,9%). В чем причина? Смотрим и пишем на форум акций ВТБ.

По Аптекам 36,6 была сегодня интересная новость. Объемы выросли в 35 раз, но бумага почти стоит на месте (+1,7%). Смотрим что пишут на форуме акций Аптеки 36 и 6.

, МТС (-2,7%) и Мегафон (-1,5%) - аутсайдеры на после подписания Путиным закона Яровой")

Объем в акциях Мегафона — в 6 раз.

Падение не такое уж и драматическое — многое уже в ценах.

Обсудить тему можно на форуме акций МТС.

Ростелеком падает быстрее всех из-за отсечки (8 июля реестр закрывается =>бумага без дивидендов 5,91 руб/акцию)

Сегодня кстати еще наблюдается аномальный спрос на ВТБ (рост объемов в 5 раз, акция +1,9%). В чем причина? Смотрим и пишем на форум акций ВТБ.

По Аптекам 36,6 была сегодня интересная новость. Объемы выросли в 35 раз, но бумага почти стоит на месте (+1,7%). Смотрим что пишут на форуме акций Аптеки 36 и 6.

dr-mart |Почему растет Газпром? Почему растет Ростелеком?

- 04 июля 2013, 18:33

- |

- Тимофей Мартынов

В Газпроме-то сегодня какая красота!

Как в старые добрые времена.

Что случилось с Газпромом?

Какие версии? Почему растет Газпром?

Почему покупают Ростелеком?

Красивые графики на смартлабе: http://smart-lab.ru/g/

Как в старые добрые времена.

Что случилось с Газпромом?

Какие версии? Почему растет Газпром?

Почему покупают Ростелеком?

Красивые графики на смартлабе: http://smart-lab.ru/g/

dr-mart |А кто-нибудь задумывался зачем ВТБ покупает Теле2?

- 28 марта 2013, 12:22

- |

- Тимофей Мартынов

Сумма сделки $3,55 млрд.

Потенциальный перспективный покупатель — Ростелеком.

Для РТКМ расширение сотового бизнеса — это серьезный драйвер.

Для других сотовых операторов — это негатив, ибо конкуренция на российском рынке сотовой связи и так очень высокая.

«Глава ВТБ Андрей Костин сообщил, что покупка Tele2 Россия — финансовая инвестиция, и банк планирует сотрудничать с финансовыми и стратегическими инвесторами в рамках дальнейшего развития актива. Ведомости пишут со ссылкой на неназванный источник, близкий к ВТБ, что банк намерен разделить актив и продать его частями операторам «большой тройки». Как сообщается, банк уже достиг соглашения с Мегафоном».

О том, что покупка «Теле2 Россия» Ростелекомом — негатив для конкурентов, свидетельствует реакция Альфы:

«Инвестиционное подразделение „Альфа-групп“, компания А1, заявило о намерении оспорить покупку и готова немедленно предложить за эту компанию 3,6-4 миллиарда долларов наличными без использования долгового финансирования.»

Лично меня ВТБ не перестает удивлять.

Почему такая хитрая схема?:)

Что у ВТБ так много денег, чтобы делать такие инвестиции?

В общем версии схемы интересны.

Моя версия — конечный бенефициар — РТКМ. За их акциями я бы посмотрел.

Потенциальный перспективный покупатель — Ростелеком.

Для РТКМ расширение сотового бизнеса — это серьезный драйвер.

Для других сотовых операторов — это негатив, ибо конкуренция на российском рынке сотовой связи и так очень высокая.

«Глава ВТБ Андрей Костин сообщил, что покупка Tele2 Россия — финансовая инвестиция, и банк планирует сотрудничать с финансовыми и стратегическими инвесторами в рамках дальнейшего развития актива. Ведомости пишут со ссылкой на неназванный источник, близкий к ВТБ, что банк намерен разделить актив и продать его частями операторам «большой тройки». Как сообщается, банк уже достиг соглашения с Мегафоном».

О том, что покупка «Теле2 Россия» Ростелекомом — негатив для конкурентов, свидетельствует реакция Альфы:

«Инвестиционное подразделение „Альфа-групп“, компания А1, заявило о намерении оспорить покупку и готова немедленно предложить за эту компанию 3,6-4 миллиарда долларов наличными без использования долгового финансирования.»

Лично меня ВТБ не перестает удивлять.

Почему такая хитрая схема?:)

Что у ВТБ так много денег, чтобы делать такие инвестиции?

В общем версии схемы интересны.

Моя версия — конечный бенефициар — РТКМ. За их акциями я бы посмотрел.

dr-mart |Причина роста акций Ростелекома - комментарий RMG

- 21 марта 2013, 13:33

- |

- Тимофей Мартынов

По сообщениям СМИ, совет директоров Ростелекома (RTKM RX, RTKMP RX) может назначить цены выкупа акций у миноритарных акционеров, которые проголосуют против объединения со Связьинвестом, на уровне 136.05руб.($4.4) за обыкновенную акцию и 95.24 руб.($3.1) за привилегированную (согласно оценке Ernst & Young). Таким образом, премия к вчерашним ценам закрытия составила 16% и 1% для обычек и префов, соответственно.

В соответствии с требованиями российского законодательства, бюджет оператора на выкуп акций ограничен 10% от стоимости чистых активов по РСБУ, что составляет 29.4 млрд. руб. по состоянию на 9 месяцев 2012г. Исходя из нашей оценки доли акций в свободном обращении (порядка 30% для обычек и 70% для префов), Ростелеком может потратить 24 млрд. руб. на выкуп обыкновенных акций (коэффициент выкупа составит 23%), а оставшиеся 5 млрд. направить на покупку «префов» (33%). Таким образом, если все миноритарные акционеры примут предложение Ростелекома (мы исключили доли госструктур и 10.7% пакет Ротенберга, так как они, вероятно, будут голосовать за реорганизацию), компания может выкупить24% от всех акций в свободном обращении.

Мы оцениваем справедливую стоимость бумаг Ростелекома выше Ernst & Young: целевая цена за обычку составляет $4.9, а за преф — $3.8). Поэтому мы рекомендуем проголосовать за объединение со Связьинвестом тем акционерам, которые видят в акциях оператора средне- или долгосрочную инвестиционную идею. В противном случае, мы советуем воспользоваться спекулятивной идеей в ценах выкупа, особенно в случае обыкновенных акций, благодаря ощутимой премии к котировкам.

RyeManGor(почему забили на смартлаб кстати? Пора возвращаться в тренд)

p.s. вообще странно, что рынок не прайсил эту новость, ибо это и так было ясно.

Не забываем про самые лучшие графики акций в рунете на смартлабе

В соответствии с требованиями российского законодательства, бюджет оператора на выкуп акций ограничен 10% от стоимости чистых активов по РСБУ, что составляет 29.4 млрд. руб. по состоянию на 9 месяцев 2012г. Исходя из нашей оценки доли акций в свободном обращении (порядка 30% для обычек и 70% для префов), Ростелеком может потратить 24 млрд. руб. на выкуп обыкновенных акций (коэффициент выкупа составит 23%), а оставшиеся 5 млрд. направить на покупку «префов» (33%). Таким образом, если все миноритарные акционеры примут предложение Ростелекома (мы исключили доли госструктур и 10.7% пакет Ротенберга, так как они, вероятно, будут голосовать за реорганизацию), компания может выкупить24% от всех акций в свободном обращении.

Мы оцениваем справедливую стоимость бумаг Ростелекома выше Ernst & Young: целевая цена за обычку составляет $4.9, а за преф — $3.8). Поэтому мы рекомендуем проголосовать за объединение со Связьинвестом тем акционерам, которые видят в акциях оператора средне- или долгосрочную инвестиционную идею. В противном случае, мы советуем воспользоваться спекулятивной идеей в ценах выкупа, особенно в случае обыкновенных акций, благодаря ощутимой премии к котировкам.

RyeManGor(почему забили на смартлаб кстати? Пора возвращаться в тренд)

p.s. вообще странно, что рынок не прайсил эту новость, ибо это и так было ясно.

Не забываем про самые лучшие графики акций в рунете на смартлабе

dr-mart |Обсуждение инвест-темы: акции Ростелекома

- 09 марта 2013, 19:38

- |

- Тимофей Мартынов

Неделю назад стало известно о том, что Ротенберг вошел в Ростелеком, взяв 10,7% у Константина Малофеева, который сейчас под следствием. Вроде как позитив. Но бумага выстрелила только в день подписания соглашения и дальше не пошла.

Кстати просто по приколу, выглядит Константин Малофеев вот так:

В чем позитив?

Общее впечатление, что мобильные операторы сожрут Ростелеком.

Хочу поинтересоваться у публики: кто как видит перспективы «тела»?

Сегодня кстати накатал статейку акции Газпрома. Про факторы которые влияют на гп сейчас фундаментально.

Кстати просто по приколу, выглядит Константин Малофеев вот так:

В чем позитив?

- Ротенберг означает, что будет увеличивать долю.

- Ростелеком будет развиваться

- Навес из акций Малофеева в виде fire sale прошел.

Общее впечатление, что мобильные операторы сожрут Ростелеком.

Хочу поинтересоваться у публики: кто как видит перспективы «тела»?

Сегодня кстати накатал статейку акции Газпрома. Про факторы которые влияют на гп сейчас фундаментально.

dr-mart |Сургутнефтегаз - закрытие реестра 2012

- 24 апреля 2012, 20:45

- |

- Тимофей Мартынов

Сегодня стала известна точная дата закрытия реестра Сургутнефтегаза — 14 мая 2012. Собрание акционеров состоится 29 июня.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

Новости рынков |Керимов ищет покупателя на 6% акций Ростелекома

- 16 января 2012, 10:40

- |

- Тимофей Мартынов

Сплетня из Ведомостей: «Керимов ищет покупателя на 6% акций Ростелекома».

Комментарии:

Альфа-банк. Мы считаем новость умеренно НЕГАТИВНОЙ для Ростелекома. Мы считаем, что Керимов продает пакет, поскольку он не получил разрешения на дальнейшую консолидацию Ростелекома, например, с Мегафоном, и программа обратного выкупа может позволить ему достаточно быстро выйти обратно в деньги.

Комментарии:

Альфа-банк. Мы считаем новость умеренно НЕГАТИВНОЙ для Ростелекома. Мы считаем, что Керимов продает пакет, поскольку он не получил разрешения на дальнейшую консолидацию Ростелекома, например, с Мегафоном, и программа обратного выкупа может позволить ему достаточно быстро выйти обратно в деньги.

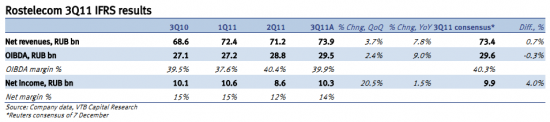

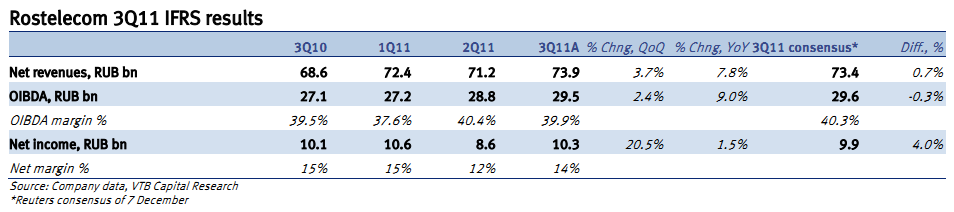

Новости рынков |Ростелеком отчитался за 9 мес. Что пишут аналитики?

- 08 декабря 2011, 15:51

- |

- Тимофей Мартынов

Альфа-Банк: Результаты немного выше консенсус-прогноза. Существенный рост выручки. Мы считаем результаты Ростелекома за 3Кв11 достаточно сильными и полагаем, что они могут поддержать сегодняшнюю позитивную динамику акций. Высокая рентабельность OIBDA.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

- Valuation: We retain an Underperform rating and RUB 120 price target on the Rostelecom Ord shares. The stock trades on 5.4% EqFCF-yield for 2011E vs. MTS trading on 7.3%. We find the valuation premium of Rostelecom over the Russian mobile companies to be unsustainable going forward.

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс