SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналгазпром

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

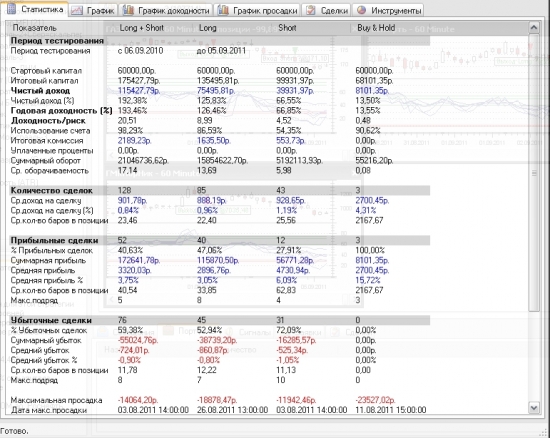

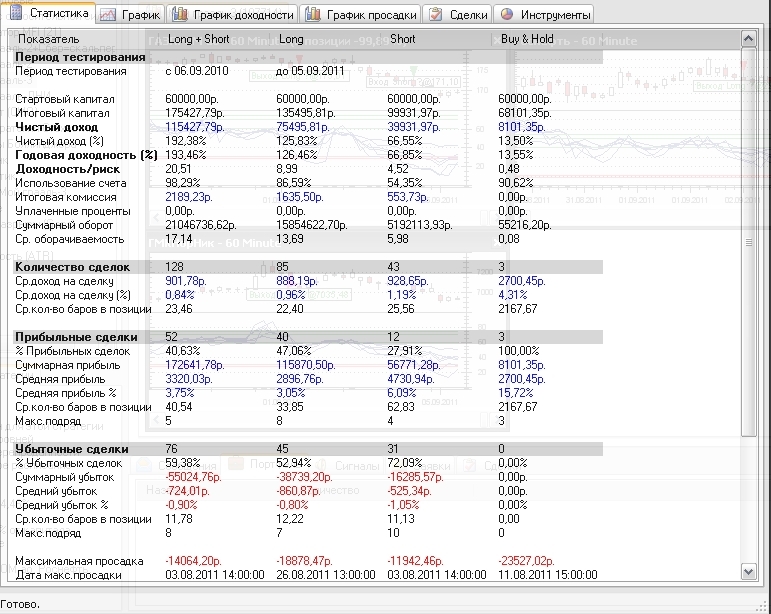

Торговые сигналы моего "Грааля".

- 31 августа 2011, 11:38

- |

С 1 сентября 2011 года я буду выкладывать торговые сигналы моей МТС, основанной на стратегии пробития уровней RSI+риск менеджмент и работающей на ММВБ с бумагами ГМК «Норникель», Газпрома и Роснефти. Плечо 1:1, таймфрейм 1 час.

PS Сам я начал по ней торговать лишь недавно и малой частью своего депозита, так как с апреля застрял в Луке и ВТБ, поэтому мой счет в профиле не показатель)))

PPS Пришлось из-за нового режима работы биржи слегка подправить параметры робота

Статистика за последний год

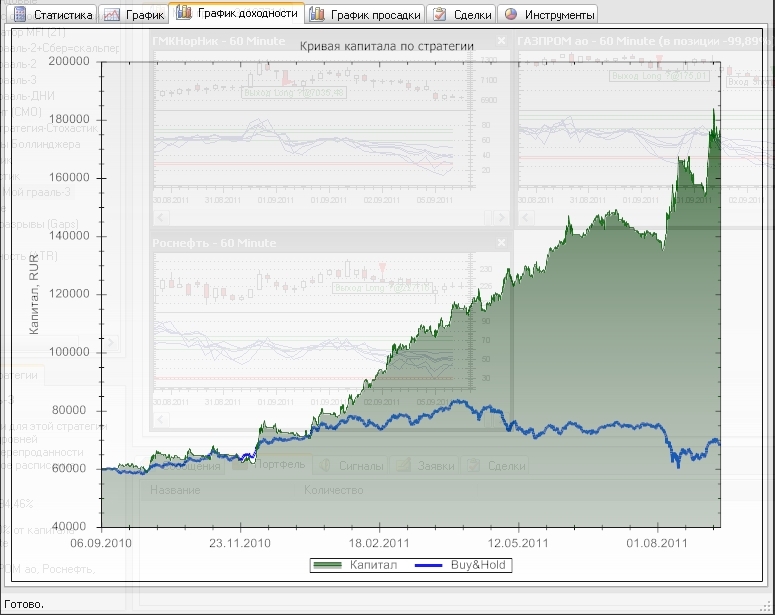

График доходности

График просадки

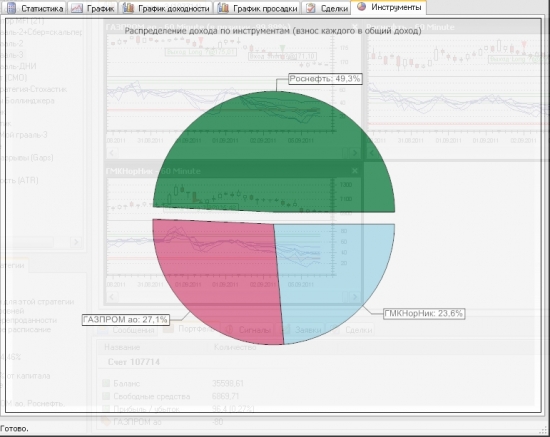

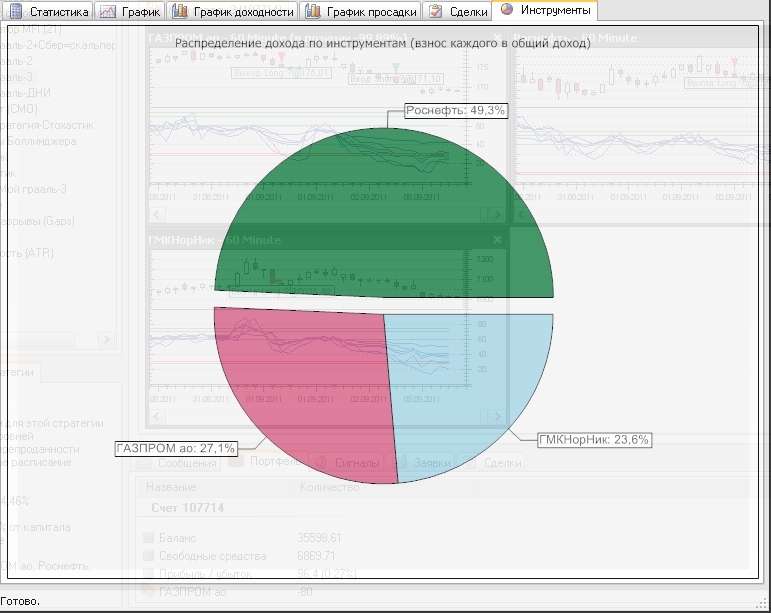

Распределение дохода по инструментам

PS Сам я начал по ней торговать лишь недавно и малой частью своего депозита, так как с апреля застрял в Луке и ВТБ, поэтому мой счет в профиле не показатель)))

PPS Пришлось из-за нового режима работы биржи слегка подправить параметры робота

Статистика за последний год

График доходности

График просадки

Распределение дохода по инструментам

- комментировать

- ★4

- Комментарии ( 26 )

Отчетность Газпрома 1 квартал 2011. Комментарий.

- 30 августа 2011, 17:17

- |

- Тимофей Мартынов

Газпром отчитался за 1кв. 2011г. по МСФО лучше ожиданий рынка. Выручка увеличилась на 38% в годовом сопоставлении в основном благодаря увеличению объемов (+12% г-к-г) и цен поставок природного газа в Европу (+14% г-к-г). Объемы поставок природного газа в страны бывшего СССР выросли на впечатляющие 72%. Объемы реализации газа внутри страны остались неизменными год к году, тогда как темпы роста средней цены реализации (+14% г-к-г) были близки к обозначенному правительством потолку в 15%.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

Чистая прибыль Газпрома выросла на 44%

- 30 августа 2011, 14:43

- |

Чистая прибыль крупнейшего в мире производителя природного газа, российского ОАО «Газпром», в первом квартале выросла на 44% благодаря росту поставок газа и увеличению цен как внутри страны, так и для Европы.

Чистая прибыль контролируемого государством предприятия, доступная для акционеров, за последние три месяца составила 468 миллиардов рублей против 324,4 миллиардов рублей годом ранее. Она превысила прогнозы пяти аналитиков, опрошенных Dow Jones Newswires, которые оценивали прибыль на уровне 427 миллиардов рублей.

Полный текст: http://take-profit.org/newsreview.php?mid=2472

Чистая прибыль контролируемого государством предприятия, доступная для акционеров, за последние три месяца составила 468 миллиардов рублей против 324,4 миллиардов рублей годом ранее. Она превысила прогнозы пяти аналитиков, опрошенных Dow Jones Newswires, которые оценивали прибыль на уровне 427 миллиардов рублей.

Полный текст: http://take-profit.org/newsreview.php?mid=2472

Утренний обзор новостей-2

- 30 августа 2011, 09:47

- |

Иностранные инвесторы лихорадочно выводят деньги из фондов российских акций

За неделю фонды, вкладывающие в российские акции, лишились почти 500 млн долларов, это рекордный отток за пять лет. Правда, с начала года результат остается положительным — 1,935 млрд долларов чистого притока

http://www.newsru.com/finance/29aug2011/ottok.html

Денежная масса в национальном определении выросла в РФ в июле на 0,5%

Объем денежной массы в национальном определении (денежный агрегат М2) в России в июле 2011 года вырос на 0,5%, свидетельствуют данные ЦБ РФ. На 1 августа денежная масса составляла 20,848 триллиона рублей против 20,743 триллиона рублей на 1 июля, сообщает регулятор.

http://www.ria.ru/economy/20110829/426188831.html

За две недели официальная безработица в России снизилась на 1,2 % — Минздравсоцразвития

Численность безработных россиян, зарегистрированных в органах службы занятости, за две недели, с 10 по 24 августа 2011 года, снизилась на 1,2% и составила 1 млн 346 тыс...

( Читать дальше )

Мои сделки-9

- 29 августа 2011, 15:42

- |

Перезашел в лонг по Газпрому по цене 175,9. Так сказал робот!!! В общем то, он сам и совершил сделку.

Мои сделки-8

- 29 августа 2011, 13:16

- |

После всей этой *ботни с TP в Квике ( http://smart-lab.ru/blog/14852.php ) мой лонг по Газпрому, открытый по цене 173.55, закрылся по 174.81. Сделка вышла ни о чем! TP в Квике полное ГОВНО!!!

30 августа Газпром отчитается за 1 квартал 2011 по МСФО

- 26 августа 2011, 22:42

- |

- Тимофей Мартынов

Прогноз финансовых показателей:

Уралсиб-Кэпитал: Внимание на прогноз продаж и капзатрат в 2012 г. Прогноз менеджмента в отношении объема поставок и продаж в Европе в 2012 г., а также план по капзатратам представляются нам в настоящий момент важнее, чем отчетность за 1 кв. 2011 г. Газпром пообещал существенно расширить инвестпрограмму в 2012 г., если правительство откажется от планов удвоения НДПИ на газ, однако мы надеемся, что роста капзатрат не произойдет ни при каких обстоятельствах. Что касается акций Газпрома, то, на наш взгляд, за последний месяц они были перепроданы (см. наш последний стратегический обзор «Что предпочесть в условиях волатильности»).

По нашему мнению, сейчас бумага привлекательна даже при условии наиболее пессимистического сценария развития ситуации с налогообложением и ценами на газ для ЕС в 2012 г. Более того, согласно последней информации, в 2012 г. газовые тарифы могут вырасти на 12%, тогда как мы ожидаем их роста на 6%. Мы рекомендуем ПОКУПАТЬ акции Газпрома с прогнозной ценой 9,4 долл./акция.

Уралсиб-Кэпитал: Внимание на прогноз продаж и капзатрат в 2012 г. Прогноз менеджмента в отношении объема поставок и продаж в Европе в 2012 г., а также план по капзатратам представляются нам в настоящий момент важнее, чем отчетность за 1 кв. 2011 г. Газпром пообещал существенно расширить инвестпрограмму в 2012 г., если правительство откажется от планов удвоения НДПИ на газ, однако мы надеемся, что роста капзатрат не произойдет ни при каких обстоятельствах. Что касается акций Газпрома, то, на наш взгляд, за последний месяц они были перепроданы (см. наш последний стратегический обзор «Что предпочесть в условиях волатильности»).

По нашему мнению, сейчас бумага привлекательна даже при условии наиболее пессимистического сценария развития ситуации с налогообложением и ценами на газ для ЕС в 2012 г. Более того, согласно последней информации, в 2012 г. газовые тарифы могут вырасти на 12%, тогда как мы ожидаем их роста на 6%. Мы рекомендуем ПОКУПАТЬ акции Газпрома с прогнозной ценой 9,4 долл./акция.

«Газпром» протянет трубу в Южную Корею через Северную

- 25 августа 2011, 10:02

- |

Россия договорилась с КНДР о транзите через нее природного газа в Южную Корею. Ранее проекты поставок в Южную Корею по трубе срывались из-за ее противостояния с северной республикой. Нынешняя попытка кажется довольно рисковой, правда, есть небольшой шанс, что заинтересованность КНДР в дополнительном доходе от транзита поможет его реализации, полагают эксперты.

Вчера в ходе встречи президента России Дмитрия Медведева и главы Северной Кореи Ким Чен Ира в Бурятии была достигнута договоренность о сотрудничестве по транзиту газа через территорию КНДР в Южную Корею. Российский президент уже поручил главе «Газпрома» Алексею Миллеру плотно заняться проблемой газопровода в Южную Корею, так как после достигнутых договоренностей должна начаться техническая работа, сообщает РБК.

По словам Дмитрия Медведева, общий объем транспортировки по газопроводу составит до 10 млрд куб. м в год, но если будет спрос, то Россия готова к увеличению этих объемов. Длина трубопровода составит более 1100 км, и значительная его часть, протяженностью 700 км, приходится на территорию КНДР. По оценкам аналитика УК «Тройка Диалог» Валерия Нестерова, стоимость газопровода составит порядка 2—3 млрд долл., что вполне сопоставимо со стоимостью строительства стандартного газопровода в Европе. В «Газпроме» комментировать ситуацию отказались.

( Читать дальше )

Утренний обзор новостей

- 25 августа 2011, 08:44

- |

Власти Франции понизили прогноз по росту ВВП страны в 2011-2012 гг

Французское правительство ожидает в 2011 и 2012 гг. рост ВВП на 1,75%, что на 0,25 и 0,5% соответственно меньше, чем предполагалось ранее, заявил премьер-министр Франции Франсуа Фийон.

http://www.vedomosti.ru/finance/news/1348435/vlasti_francii_ponizili_prognoz_po_rostu_vvp_strany_v

S&P повысило рейтинг Чехии до АА- с А со «стабильным» прогнозом

Standard & Poor's повысило в среду суверенный кредитный рейтинг Чешской Республики до АА- с А, а также долгосрочный рейтинг эмитента в национальной валюте до АА с А+, присвоив «стабильный» прогноз, говорится в сообщении агентства.

http://www.vedomosti.ru/finance/news/1348359/sampp_povysilo_rejting_chehii_do_aa_s_a_so_stabilnym

S&P повысило прогноз рейтинга Словакии

Рейтинговое агентство Standard & Poor’s в среду повысило прогноз изменения кредитного рейтинга входящей в еврозону Словакии до «положительного».

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс