SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналНЛМК

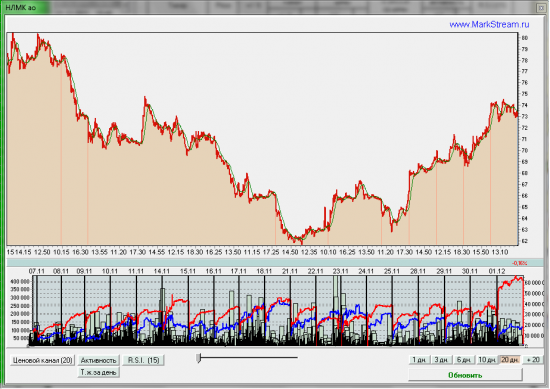

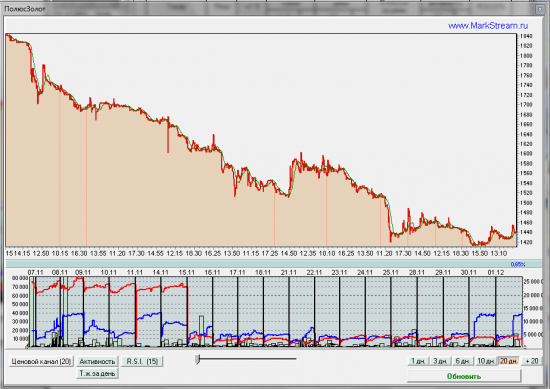

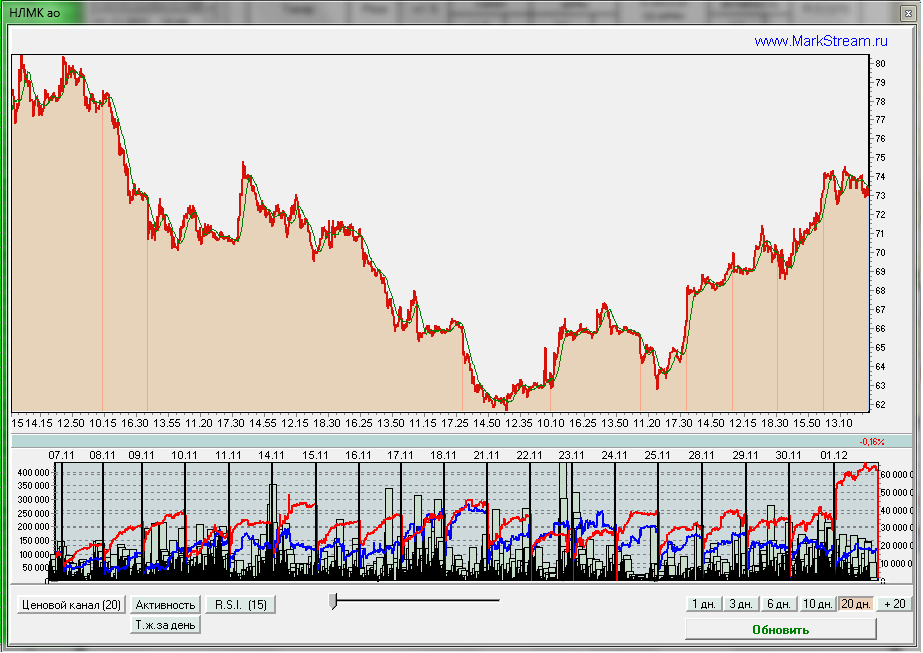

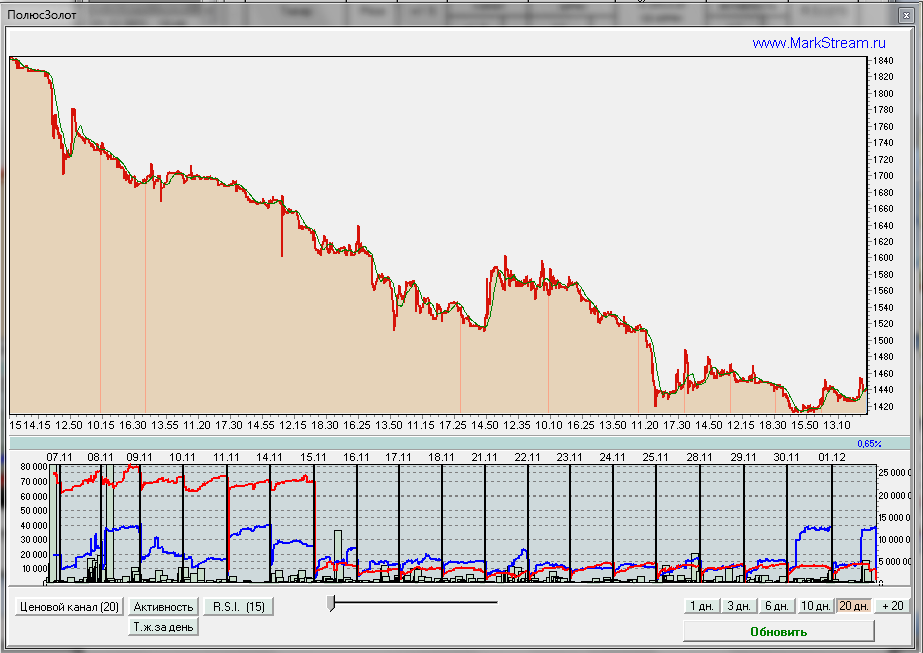

Обзор торговой активности на ММВБ за 01.12

- 02 декабря 2011, 08:46

- |

ММК — предполагаю окончание движения вверх. Признаки: повышенный объем, повышенное предложение. Выкупы по рынку можно так же считать эйфорией. Ну и вертикальный рост.

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

НЛМК удивляет.

- 23 ноября 2011, 10:49

- |

График не прикладываю, может позже добавлю.

Посмотрите, против рынка шурует, растет.

А я как лох отдал вчера лонг по 63,10. с совсем небольшим профитом.

Кто что думает о судьбе наших металлургов?

Посмотрите, против рынка шурует, растет.

А я как лох отдал вчера лонг по 63,10. с совсем небольшим профитом.

Кто что думает о судьбе наших металлургов?

Pro акции: НЛМК

- 22 ноября 2011, 18:17

- |

- КИТ Финанс Брокер

Содержание видеобрифинга:

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

( Читать дальше )

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы.

( Читать дальше )

Предрождественское ралли и перспективы у акций НЛМК.

- 19 ноября 2011, 18:54

- |

Многие ждут новогоднего ралли даже несмотря на весь негатив, который сегодня царит на рынке.

И тут возникает вопрос, на чём можно заработать в краткосрочной перспективе.

Ответ очевиден. На том, что более всего упало и недооценено. На мой взгляд, это акции компании НЛМК.

Да в последнее время у этой компании не совсем всё гладко.

Опубликованная отчётность за третий квартал далека от оптимизма. Цены на сталь в октябре упали в среднем на 10%.

Снижение спроса на сталь в Европе.

Как видим, существенного драйвера для роста в краткосрочной перспективе нет.

В долгосрочной же перспективе присутствует Идея о значительной выгоде наших металлургов при вступлении в ВТО. Вот эту идею и есть возможность отыграть на ралли.

Большинство инвест компаний дают положительный прогноз по акциям НЛМК, и не смотря наплохую отчётность в третьем квартале, рекомендация остаётся без изменений на уровне «ПОКУПАТЬ».

Так вот, если всё-таки состоится всеми долгожданное ралли, то по моему мнению в эту акцию будут заходить как спекулянты, так и в большинстве своём долгосрочные инвесторы ориентированные на идею о вступлении в ВТО. Что даёт повод хорошо разогнать акцию за короткий период при отсутствии краткосрочных положительных факторов.

И тут возникает вопрос, на чём можно заработать в краткосрочной перспективе.

Ответ очевиден. На том, что более всего упало и недооценено. На мой взгляд, это акции компании НЛМК.

Да в последнее время у этой компании не совсем всё гладко.

Опубликованная отчётность за третий квартал далека от оптимизма. Цены на сталь в октябре упали в среднем на 10%.

Снижение спроса на сталь в Европе.

Как видим, существенного драйвера для роста в краткосрочной перспективе нет.

В долгосрочной же перспективе присутствует Идея о значительной выгоде наших металлургов при вступлении в ВТО. Вот эту идею и есть возможность отыграть на ралли.

Большинство инвест компаний дают положительный прогноз по акциям НЛМК, и не смотря наплохую отчётность в третьем квартале, рекомендация остаётся без изменений на уровне «ПОКУПАТЬ».

Так вот, если всё-таки состоится всеми долгожданное ралли, то по моему мнению в эту акцию будут заходить как спекулянты, так и в большинстве своём долгосрочные инвесторы ориентированные на идею о вступлении в ВТО. Что даёт повод хорошо разогнать акцию за короткий период при отсутствии краткосрочных положительных факторов.

Утренний обзор новостей

- 23 сентября 2011, 09:09

- |

Джордж Сорос: Соединенные Штаты уже испытывают боль двойной рецессии и республиканская оппозиция Обамы (насчет реализации финансовых планов стимулирования) виноваты в вялом росте.

http://www.bloom-boom.ru/blog/20322.html

Кризис развитых экономик может разорить развивающиеся страны

Кризис экономик развитого мира может повлечь за собой крайне тяжелые последствия для развивающихся государств, которые в настоящее время обеспечивают 50% роста мирового ВВП, поэтому Китаю и другим лидерам стран «второго эшелона» следует стимулировать внутренний спрос.

http://www.ria.ru/markets/20110922/441909477.html

Еврокомиссия разместила бонды на 4 млрд евро для помощи Португалии и Ирландии

Еврокомиссия через временный механизм финансовой стабильности разместила облигации на 4 млрд евро со сроком обращения 15 лет для финансирования программ помощи Португалии и Ирландии, каждая из стран получит по 2 млрд евро, говорится в сообщении ЕК.

( Читать дальше )

http://www.bloom-boom.ru/blog/20322.html

Кризис развитых экономик может разорить развивающиеся страны

Кризис экономик развитого мира может повлечь за собой крайне тяжелые последствия для развивающихся государств, которые в настоящее время обеспечивают 50% роста мирового ВВП, поэтому Китаю и другим лидерам стран «второго эшелона» следует стимулировать внутренний спрос.

http://www.ria.ru/markets/20110922/441909477.html

Еврокомиссия разместила бонды на 4 млрд евро для помощи Португалии и Ирландии

Еврокомиссия через временный механизм финансовой стабильности разместила облигации на 4 млрд евро со сроком обращения 15 лет для финансирования программ помощи Португалии и Ирландии, каждая из стран получит по 2 млрд евро, говорится в сообщении ЕК.

( Читать дальше )

Утренний обзор новостей

- 08 сентября 2011, 08:14

- |

МВФ снова снизил прогноз по росту мировой экономики

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

Рекомендации по акциям: Bank of America повысил рекомендации по акциям металлургов, не изменив прогнозные цены

- 02 сентября 2011, 15:11

- |

Bank of America провел переоценку компаний металлургического сектора:

— повысил рекомендацию по GDR «Евраза» с «продавать» до «покупать», прогнозная стоимость $29,1 не изменилась;

— повысил рекомендацию по GDR ММК с «продавать» до «держать», прогнозная стоимость $9,2 не изменилась;

с «продавать» до «держать», прогнозная стоимость $9,2 не изменилась;

— повысил рекомендацию по GDR НЛМК с «держать» до «покупать», прогнозная стоимость $34,2 не изменилась;

— повысил рекомендацию по GDR «Северстали» с «держать» до «покупать», прогнозная стоимость $19,5 не изменилась;

— понизил прогнозную стоимость ADR «Мечела»

( Читать дальше )

— повысил рекомендацию по GDR «Евраза» с «продавать» до «покупать», прогнозная стоимость $29,1 не изменилась;

— повысил рекомендацию по GDR ММК

— повысил рекомендацию по GDR НЛМК

— повысил рекомендацию по GDR «Северстали» с «держать» до «покупать», прогнозная стоимость $19,5 не изменилась;

— понизил прогнозную стоимость ADR «Мечела»

( Читать дальше )

Утренний обзор новостей

- 26 августа 2011, 09:17

- |

Смертельный удар в ООН: Китай поддержит независимость Палестины: Израиль сегодня

Цитаты из израильских СМИПекин поддерживает обращение палестинцев в ООН. Такое заявление сделал спецпредставитель Китая на Ближнем Востоке Ву Сико, сообщает сегодня, 25 августа, ИА Walla...

http://www.regnum.ru/news/1438923.html

В Нью-Йорке объявлено чрезвычайное положение из-за приближения урагана Айрин

http://blogberg.ru/blog/news/33478.html

7-ми летние трежерис размещены под рекордно низкую доходность — 1,58%

http://blogberg.ru/blog/news/33474.html

В финансовой сфере все больше совпадений с событиями трехлетней давности

Уоррен Баффетт, как и в 2008 г., вкладывает $5 млрд в банк, столкнувшийся с проблемами. Другие события на финансовом рынке тоже напоминают 2008 г.

http://www.vedomosti.ru/newspaper/article/266295/baffett_snova_bankuet#ixzz1W6WOjTE7

( Читать дальше )

X5 Retail и НЛМК представили свои отчеты

- 25 августа 2011, 12:55

- |

- Тимофей Мартынов

Комментарий RMG:

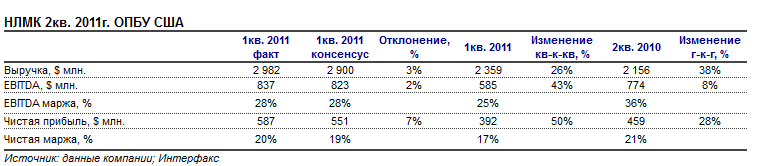

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

НЛМК отчитается в четверг, 25 августа

- 24 августа 2011, 17:32

- |

- Тимофей Мартынов

В четверг 25 августа отчитается НЛМК

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс