SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | X5 Retail и НЛМК представили свои отчеты

- 25 августа 2011, 12:55

- |

- Тимофей Мартынов

Комментарий RMG:

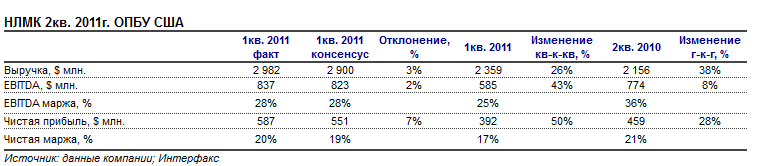

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

14

Читайте на SMART-LAB:

BoE получает аргументы для жесткости, пока доллар теряет импульс

Доллар в пятницу оказался под широким давлением: индекс USD снизился примерно на 0,25%, поскольку рынок ухватился за сообщения о возможном...

15:38

❓ Время Q&A – отвечаем на ваши вопросы!

Друзья, давно не общались с вами в нашей рубрике Q&A. Хотите задать вопрос команде Софтлайн? Пишите его под этим постом! 🤔 О чем спрашивать? Мы...

17:24

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- прогноз по акциям

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС США

- фундаментальный анализ

- фьючерс MIX

- фьючерс на индекс РТС

- фьючерс РТС

- ЦБ РФ

- экономика

- экономика России

- экономика США

- Яндекс