SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛУКОйл

Домашнее задание

- 17 января 2011, 18:51

- |

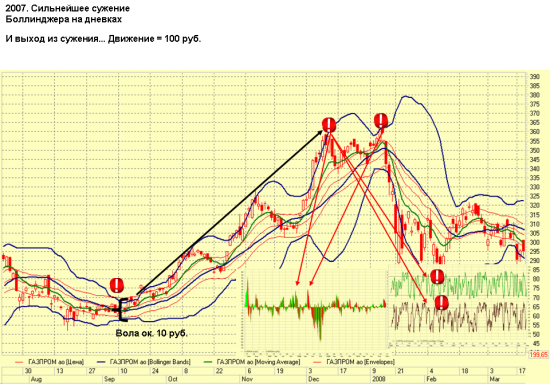

Переформулировал задачу так:

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

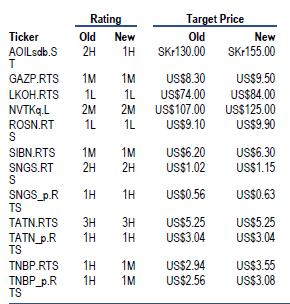

Citi бычит российский нефтегаз

- 14 января 2011, 13:28

- |

- Тимофей Мартынов

- В нефтянке есть значит потенциал роста

- Фавориты на 2011: Газпром, Лукойл, Роснефть, Газпромнефть

- Также позитивно на Альянс Оил и ТНК-БП, которые показали максимальные темпы роста добычи

- Сургут и Татнефть дорогие

- Цена акци Новатэка уже учитывает все самые радужные перспективы

- В результате изменения налог режима больше пострадают Сургут, Альянс, Газпромнефть. Меньше — Лукойл и Роснефть

- Сектор оценен P/E=4. Поэтому весь негатив по налогам уже в цене.

Лукойл, Роснефть

- 13 января 2011, 23:12

- |

Правда ли что Обе эти компании в период кризиса заключили долгосрочные контракты с Китаем по 45 долларов за барель ?

И какой тогда драйвер роста для них сейчас, кроме иррационального оптимизма ?:)

И какой тогда драйвер роста для них сейчас, кроме иррационального оптимизма ?:)

Лукойл сократил добычу нефти в 2010 на 1%, увеличил переработку на 5%

- 13 января 2011, 19:38

- |

- Тимофей Мартынов

- 2010:

- Добыча -1% — до 96 млн т

- Переработка +4,8% — до 66 млн т

- Причина падения добычи — истощение месторождений Зап Сибири

RMG: Мы считаем, что Лукойл продемонстрировал умеренно позитивные результаты благодаря росту покрытия переработки и меньшему, чем ожидалось сокращению добычи нефти. Однако у нас по-прежнему вызывает обеспокоенность падение добычи в Западной Сибири, особенно на месторождении Южная Хульчую, которое было введено в 2008г., что может повлечь рост инвестиционной программы Лукойла и, как следствие, снижение свободного денежного потока.

Ренессанс-Капитал: Инвестиционная идея - Лукойл

- 02 декабря 2010, 00:00

- |

- Тимофей Мартынов

Ренессанс-Капитал:

- Лукойл хорошо отчитался, показал рекордный денежный поток в 3 квартале.

- Возможно увеличение дивидендов, при котором доходность дойдет до 4-5%

- Катализатор: Лукойл может объявить об участии в разработке месторождений Требса и Титова совместно с Башнефтью.

- Это объявление может быть сделано до конца этого года (аукцион по месторождению 2 декабря)

- Башнефть и Система уже говорили о возможном создании СП для разработки Требса и Титова, а Лукойл обладает всей инфраструктурой в Тимано-Печорском регионе

- Другие потенциальные драйверы:

- Объявление дивидендов в апреле 2011

Ренессанс-Капитал: Инвестиционная идея - Лукойл

- 02 декабря 2010, 00:00

- |

- Тимофей Мартынов

02:15 Идея №2. Ренессанс-Капитал:

![[info]](http://files.livejournal.com/userhead/122) dr_mart

dr_mart

- Лукойл хорошо отчитался, показал рекордный денежный поток в 3 квартале.

- Если акция пробьет 1800 рублей, то ее рост может существенно ускориться

- Возможно увеличение дивидендов, при котором доходность дойдет до 4-5%

- Катализатор: Лукойл может объявить об участии в разработке месторождений Требса и Титова совместно с Башнефтью.

- Это объявление может быть сделано до конца этого года (аукцион по месторождению 2 декабря)

- Башнефть и Система уже говорили о возможном создании СП для разработки Требса и Титова, а Лукойл обладает всей инфраструктурой в Тимано-Печорском регионе

- Другие потенциальные драйверы:

- Объявление дивидендов в апреле 2011

- Листинг в Азии

начал расти нефтегазовый сектор в лице ГАЗПРОМа и ЛУКОЙЛа.

- 01 декабря 2010, 00:00

- |

- Тимофей Мартынов

17:15. Хорошо идем. Полет нормальный.

- У меня рекордная внутридневная прибыль.

- Давно мы таких движений не видели по индексу ММВБ

- Сегодня двухлетний максимум по ММВБ.

- Очень позитивен тот факт, что НАКОНЕЦ-ТО начал расти опущенный и давнозабытый нефтегазовый сектор в лице ГАЗПРОМа и ЛУКОЙЛа.

- Вот так вот, нежданно-негаданно, всего за один день улетели на максимумы.

- Я уже давно говорил, что последняя коррекция на рынках проходила без особых видимых причин

- С логической точки зрения мы видим, что ставки нулевые в мире, деньги продолжают поступать и альтернативы высокорискованным активам нет.

- Намеком на рост было то, что при сумасшедшем падении евро, рынок как вкопанный стоял на месте и отказывался реагировать на негатив.

- Можно также отметить, что перед выносом мы наблюдали высоковолатильный день.

- Также отмечу, что перед выносом наблюдатели отмечали рост открытого интереса по фьючерсу РТС.

- Отмечу также, что никаких особых логических доводов в пользу того, что рост произошел именно в среду, нет.

- Совпадением стало то, что сегодня вышел хороший китайский PMI и хороший отчет ADP в США.

- Реальным и единственом сигналом к тому, что возможен пробой, стал выход на новые максимумы за последние несколько недель.

2010-10-13

- 13 октября 2010, 00:00

- |

- Тимофей Мартынов

15:09. Прибыль EPS JPMorgan $1,01. Прогноз: $0,88

Опять ничего хорошего сегодня не получается. Ударный день обломался. Падение рубля к доллару подпортило общую картинку на фьючерсе РТС. Говорят, что доллар сгребают круные участники рынка. Например, доллар может покупать Лукойл, который за доллары выкупает собственные акции у ConocoPhillips.

dr-mart

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс