SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛСР

Облигации ЛСР (после отчетности)

- 28 марта 2013, 11:09

- |

Строительная Группа ЛСР (B2/NR/B) опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. Мы считаем кредитный профиль ЛСР устойчивым, а облигации одними из самых привлекательных с точки зрения соотношения риск/доходность

Строительная Группа ЛСР опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. По итогам 2012 г. выручка компании увеличилась на 18% до RUB 61.1 млрд, в то время как EBITDA выросла на 32% до RUB 13.4 млрд, а рентабельность по EBITDA – на 2.4 пп до 21.9%. Улучшению рентабельности способствовало заметное восстановление сегмента строительных материалов – в 2012 г. доля этого сегмента в структуре совокупной EBITDA достигла 35%, в то время как EBITDA margin этого сегмента по итогам года составила 25% против 10% в 2011 г. Одновременно до 20% снизился вклад в EBITDA наименее прибыльного строительного сегмента, в то время как EBITDA margin этого дивизиона в 2012 г. практически не изменилась, составив 12.2% (12.9% в 2011 г.).

Доля девелопмента в структуре EBITDA достигла 45%, что повышает важность учета натуральных показателей при оценке финансового состояния ЛСР, принимая во внимание специфику отражения выручки и прибыли этого сегмента (выручка признается по мере передачи объекта покупателю и не всегда отражает реальное поступление денежных средств в отчетном периоде). В 2012 г. покупателям было передано 246 тыс. кв. м недвижимости, что лишь на 6% превышает результат 2011 г. В то же время площадь объектов, введенных в эксплуатацию в 2012 г., выросла на внушительные 145% до 333 тыс. кв. м, что, соответственно, будет отражено в отчетности будущих периодов по мере передачи объектов покупателям. Также важно учесть, что в 2012 г. Группа ЛСР заключила контракты на продажу недвижимости площадью 446 тыс. кв. м, что превышает результат 2011 г. на 31%, в то время как стоимость заключенных контрактов (RUB 37 млрд) на 46% превосходит показатель за 2011 г. Отчасти повышение стоимостной оценки контрактов связано с увеличением доли наиболее доходного Московского региона в совокупном объеме контрактов до 21% в 2012 г. против 10% в 2011 г.

( Читать дальше )

Строительная Группа ЛСР опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. По итогам 2012 г. выручка компании увеличилась на 18% до RUB 61.1 млрд, в то время как EBITDA выросла на 32% до RUB 13.4 млрд, а рентабельность по EBITDA – на 2.4 пп до 21.9%. Улучшению рентабельности способствовало заметное восстановление сегмента строительных материалов – в 2012 г. доля этого сегмента в структуре совокупной EBITDA достигла 35%, в то время как EBITDA margin этого сегмента по итогам года составила 25% против 10% в 2011 г. Одновременно до 20% снизился вклад в EBITDA наименее прибыльного строительного сегмента, в то время как EBITDA margin этого дивизиона в 2012 г. практически не изменилась, составив 12.2% (12.9% в 2011 г.).

Доля девелопмента в структуре EBITDA достигла 45%, что повышает важность учета натуральных показателей при оценке финансового состояния ЛСР, принимая во внимание специфику отражения выручки и прибыли этого сегмента (выручка признается по мере передачи объекта покупателю и не всегда отражает реальное поступление денежных средств в отчетном периоде). В 2012 г. покупателям было передано 246 тыс. кв. м недвижимости, что лишь на 6% превышает результат 2011 г. В то же время площадь объектов, введенных в эксплуатацию в 2012 г., выросла на внушительные 145% до 333 тыс. кв. м, что, соответственно, будет отражено в отчетности будущих периодов по мере передачи объектов покупателям. Также важно учесть, что в 2012 г. Группа ЛСР заключила контракты на продажу недвижимости площадью 446 тыс. кв. м, что превышает результат 2011 г. на 31%, в то время как стоимость заключенных контрактов (RUB 37 млрд) на 46% превосходит показатель за 2011 г. Отчасти повышение стоимостной оценки контрактов связано с увеличением доли наиболее доходного Московского региона в совокупном объеме контрактов до 21% в 2012 г. против 10% в 2011 г.

( Читать дальше )

- комментировать

- Комментарии ( 9 )

Акции ЛСР. Интересна ли компания для покупки?

- 06 августа 2012, 22:09

- |

Капитализация на момент написания блога на ММВБ: 58 026 617 088 рублей. Цена о.а. на ММВБ: 563 рубля

8 ноября 2007 года инвесторы купили на IPO12,5% из расчёта 1 777.14 руб за одну обыкновенную акцию ЛСР, P/E2007 составил 17,45. Сегодня акция торгуется на 68% дешевле (цена о.а. на момент написания блога 563,2 рубля) P/E2011 23,53. Те, кто покупал на IPO, явно ошиблись! Будет ли ошибкой покупка сейчас, после того как цена на акции сложилась в трое? Сможет ли компания начать резко наращивать прибыль уже со 2 полугодия 2012 года? В моём портфеле по стратегии LongumTempusFund2 уже есть инвестиции в бизнес ЛСР, это облигации ЛСР-02. Последние дни меня терзает вопрос: «может на фоне общего усиления аппетита к риску произвести замену облигаций на акции ЛСР?», и тогда получить потенциально бОльшую доходность по лимиту, но и взять бОльший риск на портфель. Вот на этот вопрос я попытаюсь найти ответ в этом посте.

( Читать дальше )

Второй эшелон. Торговые идеи.

- 14 марта 2012, 22:36

- |

- Козлов Юрий

Не так давно я обратил ваше внимание на акции "Мечел" и ЛСР. И если первые пока что не реализовали возложенные на них надежды, то ЛСР с момента моей публикации вырос уже на целых 10%! Только сегодня рост по итогам дня составил более 7% причём с огромным объёмом, 200-дневная скользящая средняя была уверенно пробита. Завтра, если ситуация будет к тому располагать и я увижу, что это покупали «умные деньги», планирую докупиться на уровне 700:

Также сегодня осторожно прикупил акции ТГК-1. Причины покупки:

1) 100МА и 50МА пытаются развернуться вверх впервые за 12 месяцев.

2) Уровень 0,01000 является линией поддержки и мощной психологической отметкой. Поэтому её предполагаю использовать как ориентир для стоп-лосса.

Также сегодня осторожно прикупил акции ТГК-1. Причины покупки:

1) 100МА и 50МА пытаются развернуться вверх впервые за 12 месяцев.

2) Уровень 0,01000 является линией поддержки и мощной психологической отметкой. Поэтому её предполагаю использовать как ориентир для стоп-лосса.

Второй эшелон. Торговые идеи: "Мечел" и "ЛСР"

- 11 марта 2012, 19:29

- |

- Козлов Юрий

Пост для тех, кто отводит какую-то часть в своём портфеле для акций второго эшелона.

1. В среду, как вы помните, я прикупил акции «Мечела» и сегодня меня порадовал их рост почти на 3,5%. Однако потирать руки ещё рановато — для начала нужно преодолеть уровень 315-318, а потом уже можно докупать, целясь в район годовых максимумов 365:

*********************************************************************

2. Сегодня подкупил себе в портфель ации ЛСР. Опять же причина данной покупки: меня устраивает риск/доходность. Вот дневной график:

Район 630 — отличная поддержка, а покупка на откате после пробоя (что мы сейчас и видим) считается одним из лучших торговых решений. Более того, МА50 и МА100 развернулись и всё увереннее смотрят вверх (впервые за 10 месяцев). Поэтому рекомендация покупать!

( Читать дальше )

1. В среду, как вы помните, я прикупил акции «Мечела» и сегодня меня порадовал их рост почти на 3,5%. Однако потирать руки ещё рановато — для начала нужно преодолеть уровень 315-318, а потом уже можно докупать, целясь в район годовых максимумов 365:

*********************************************************************

2. Сегодня подкупил себе в портфель ации ЛСР. Опять же причина данной покупки: меня устраивает риск/доходность. Вот дневной график:

Район 630 — отличная поддержка, а покупка на откате после пробоя (что мы сейчас и видим) считается одним из лучших торговых решений. Более того, МА50 и МА100 развернулись и всё увереннее смотрят вверх (впервые за 10 месяцев). Поэтому рекомендация покупать!

( Читать дальше )

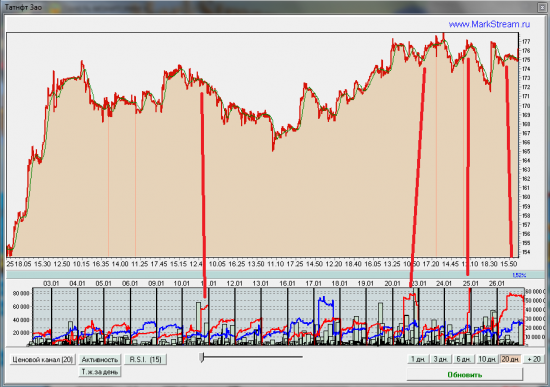

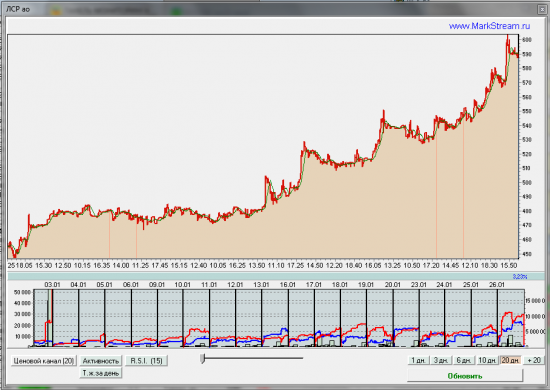

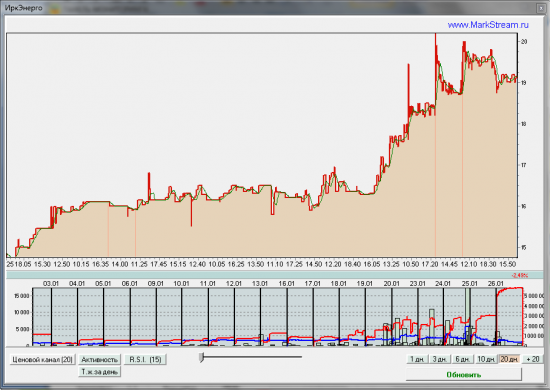

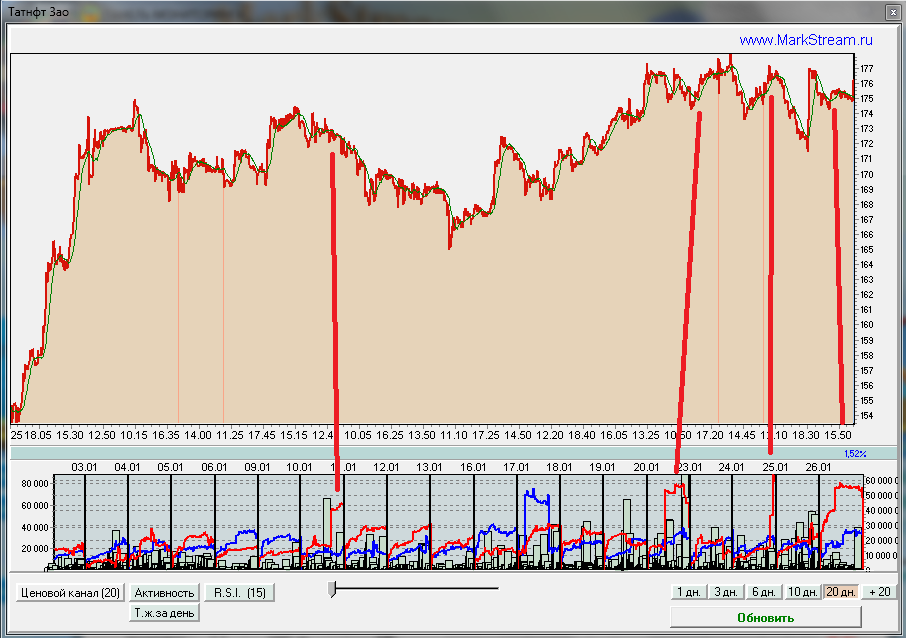

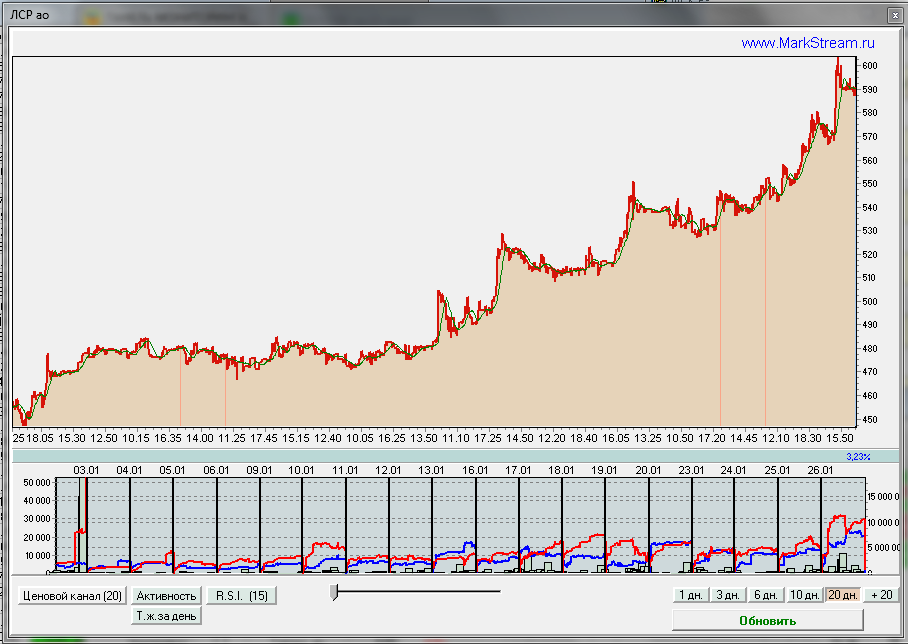

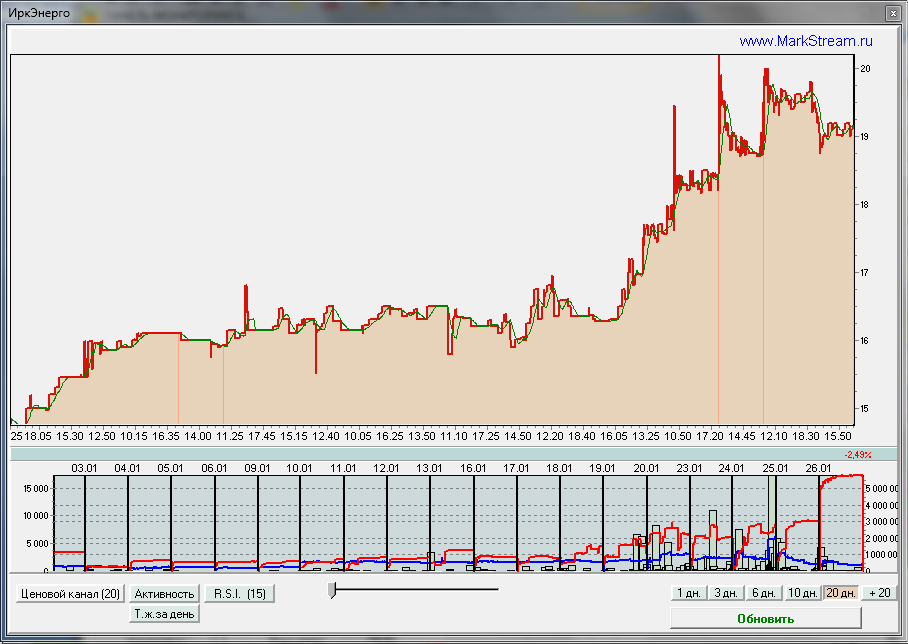

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Экономические новости

- 19 апреля 2011, 08:10

- |

«Речь идет о союзе между мною персонально и Олегом Дерипаской» // Владелец «Металлоинвеста» Алишер Усманов о конфликте акционеров «Норникеля»

Месяц назад холдинг «Металлоинвест» вернул своего представителя в совет директоров ГМК «Норильский никель». Более того, впервые с начала нового конфликта акционеров компании основной владелец «Металлоинвеста» АЛИШЕР УСМАНОВ официально встал на сторону «Русала». В интервью “Ъ” он объяснил, почему поддержал Олега Дерипаску, что плохого в нынешнем менеджменте «Норникеля» и когда может состояться IPO «Металлоинвеста».

http://www.kommersant.ru/doc/1624667Мечел

Англичане мешают бразильским планам владельца «Мечела»

Проблемы небольшого английского завода Mirsteel могут помешать планам основного владельца «Мечела» Игоря Зюзина по реализации проекта в Бразилии стоимостью $5 млрд.

http://www.kommersant.ru/doc/1624489

Все заводы Toyota возобновили работу

( Читать дальше )

Месяц назад холдинг «Металлоинвест» вернул своего представителя в совет директоров ГМК «Норильский никель». Более того, впервые с начала нового конфликта акционеров компании основной владелец «Металлоинвеста» АЛИШЕР УСМАНОВ официально встал на сторону «Русала». В интервью “Ъ” он объяснил, почему поддержал Олега Дерипаску, что плохого в нынешнем менеджменте «Норникеля» и когда может состояться IPO «Металлоинвеста».

http://www.kommersant.ru/doc/1624667Мечел

Англичане мешают бразильским планам владельца «Мечела»

Проблемы небольшого английского завода Mirsteel могут помешать планам основного владельца «Мечела» Игоря Зюзина по реализации проекта в Бразилии стоимостью $5 млрд.

http://www.kommersant.ru/doc/1624489

Все заводы Toyota возобновили работу

( Читать дальше )

Акции ЛСР

- 25 марта 2011, 18:31

- |

Уже несколько дней умеренный рост + сегодня в стакане заметил две заявки на покупку — 5 и 6 млн (округленно)

Мне кажется, что что-то намечается, т.к. объемы неплохие, учитывая средний объем по бумаге

Что думаете? Может я что-то пропустил?

Мне кажется, что что-то намечается, т.к. объемы неплохие, учитывая средний объем по бумаге

Что думаете? Может я что-то пропустил?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс