Информация

Новости тг-канал

Новости тг-каналИнвестидея

Вложения в отставших от ралли экспортеров

- 09 февраля 2015, 09:50

- |

Очевидно, что основной инвестиционной идеей на рынке, с прошлой осени и, видимо до лета, до дивидендных отсечек являются экспортеры, раллирующие на девальвации рубля уже несколько месяцев, причем лидеры показали кратный рост, это бумаги угольщиков, металлургов, производителей удобрений. И хотя экспортеры будут сильны до отсечек, понятно, что основной рост уже произошел, и покупать, например Русал, уже не кажется отличной идеей по 500 рублей. Но среди группы экспортеров при желании можно найти отставших, что я и делал на прошедшей неделе, рассматривая отчетность компаний и презентации с полезной информацией.

ММК – несмотря на то, что данную компанию с трудом можно назвать экспортером (основная часть продукции реализуется внутри страны), цены на продукцию в некоторой степени привязаны к валютным, что резко повышает рентабельность производства, при этом долг компании, завершившей недавно основные инвестпроекты, сокращается, также в перспективе компания готова продать турецкий актив, что может вызвать ралли в акциях по примеру Северстали. Потенциал на год – полтора в районе 25 рублей за бумагу, также возможно существенное повышение дивидендов. Безусловно, металлурги отличаются друг от друга, Северсталь, например избавилась от американского подразделения, а НЛМК – рекордсмен по эффективности, но при этом очевидно, что акции ММК существенно отстали от других бумаг отрасли.

( Читать дальше )

- комментировать

- Комментарии ( 3 )

ЧЗПСН лучшая инвестиция выстрелила в период кризиса!

- 30 января 2015, 17:52

- |

smart-lab.ru/blog/218320.php

Вчера произошел рост именно в период разгара кризисного сценария в бедной и недоразвитой России. Особенно это интересно наблюдать когда стабильный рост валют к дохлому рублевому мертвецу набрал хороший темп. Как всегда в акции никого нет. Лишь пара продавцов и покупателей. Это показывает что трейдеры до сих пор играют, но не видят реально перспективные акции в долгосрок. Тем временем завод набирает обороты и ждет всех желающих еще не на последней планке. Ждем новостей от завода. Думаю ему обеспечен успех вопреки кризису.

Будущее наступает прямо сейчас.

- 24 сентября 2014, 05:33

- |

Ученые придумали, как избавиться от аккумуляторов

Возможно, именно эта технология заменит привычную сотовую связь...

http://hi-tech.mail.ru/news/ant-radio-stenford.html

Осталось выяснить, когда IPO, и скупать!

Инвест идея для терпеливых

- 01 сентября 2014, 13:48

- |

Пример.

Роснефть. Потенциально — классическая акция роста стоимости. Бонус- див доходность.

ФА за рост. При выходе за 275 увидим эпический рост мин до 375, а возможно и сильно выше. Полагаю, цена будет стремиться минимум к среднерыночной див доходности. Рост может случиться многолетний. Плюс по дороге получать очень хорошие дивиденды. Когда — полагаю, примерно через год, после заливона ммвб, при котором РН будет чувствовать себя заментолучше рынка. Окончания медвежего цикла без финальной высадки «инвесторов» не вижу.

Планирую потихоньку подбирать снизу. При выходе 275 нагружусь 3-3,5 депо. Плечи скину после первой коррекции, т.е. примерно через 3 мес после входа, и оставлю, т.к. этот выход может послужить сигналом на окончание медвежего рынка и начале бычьего на много лет.

Очень интересная, но рисковая среднесрочная и долгосрочная инвестидея.

- 27 декабря 2013, 10:52

- |

- Василий Олейник

Вот ещё одна из российских компаний, которая на мой взгляд имеет уже большой потенциал роста, но нет гарантий что она наконец нащупала дно!!! Я к таким компаниям отношусь весьма острожно и уж если бы и покупал, то не более, чем на 5% от портфеля, так как она и вырасти и упасть с текущих уровней может запросто на 50%, так что про риски не стоит забывать.

Акции компании — «Селигдар». Компания относится к золото добытчикам. Компания была создана в 2008 году, а её акции на бирже ММВБ появились в 2011 году. Компания явно не банкрот и банкротом не будет, но почему вызвала у меня интерес данная компания — откройте график в «недельках» и всё поймёте. Цена упала с 20 до 2. Ещё раз — это не спекулятивная, а инвестиционная идея!!! Покупать очень аккуратно в диапазоне 2.5-3 желательно. Колебания цены в течение дня может доходить до 10-15% поэтому не торопитесь. Возможно, лучше присмотреться к покупке после НГ, хотя технический сигнал на покупку есть уже сейчас. Себе, для галочки, купил акции этой компании на 200 тыщ. рублей )))

Ну и немного о самой компании.

ПОКУПКА ЛенЗолото

- 27 марта 2013, 12:13

- |

«Лензолото» – одно из старейших золотодобывающих предприятий России, ведет свою историю со второй половины XIX века. Является дочерней компанией ЗАО «Полюс». Основные направления деятельности – разведка и разработка месторождений золота.

Не знаю какая будет новость, но акции Лензолота нужно ПОКУПАТЬ

на месячной «таймфрейме» (с) Василий формируется сигнал на ПОКУПКУ!!!

( Читать дальше )

Крутая возможность для торгующих на американском рынке

- 28 июня 2012, 14:02

- |

Но я не об этом. Вчера вышла новость о том, что Федеральное управление США по контролю за качеством продуктов питания и лекарственных препаратов (FDA) впервые за 13 лет одобрило лекарство для похудения.

Естественно вчера ARNA скупали все кому не лень.

Думаю, что после выноса шортистов, когда все устаканится, можно прикупить эту бумагу на среднесрок. Новость все-таки очень сильная.

Башнефть – аналитическое покрытие

- 08 февраля 2012, 10:55

- |

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

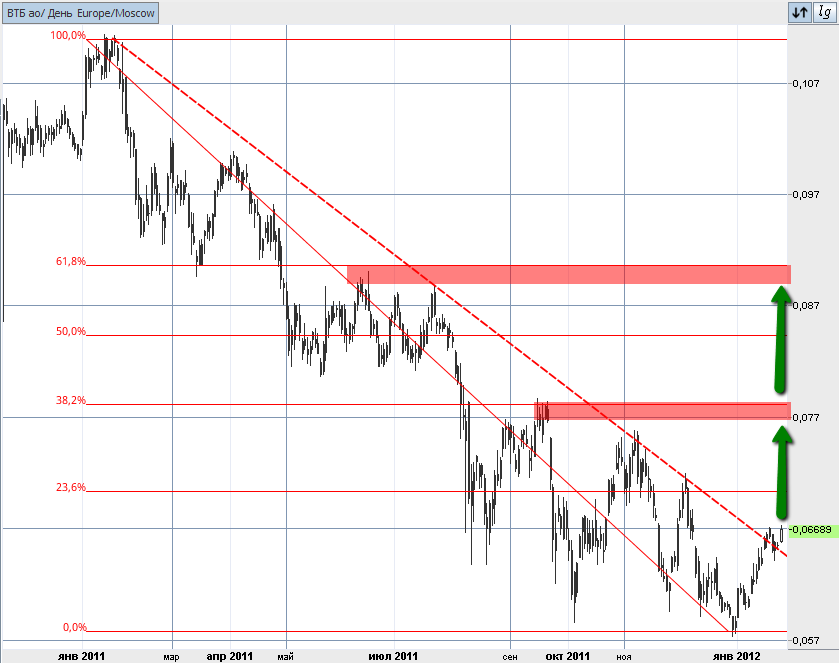

ВТБ возможность для портфельных инвесторов.

- 25 января 2012, 13:19

- |

Думаю пришло время разворота.

Неплохая возможность взять на среднесрок в портфель.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс