SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАНАЛИТИКА

Goldman Sachs оценки LTRO 2.0: €560-680 млрд.

- 09 февраля 2012, 16:00

- |

Инвестиционное сообщество пытается оценить размер второй программы выдачи ЕЦБ 3-летних неограниченных кредитов европейским финансовым институтам под ставку 1% годовых (LTRO 2.0), намеченной на28 февраля 2012 года. Диапазон довольно широкий: от €300 млрд. до €1 трлн.

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

По моему мнению, наиболее приближенными к реальности являются оценки американского банка Goldman Sachs, в стенах которого с 2002 по 2005 на позициях топ-менеджера трудился нынешний глава ЕЦБ Марио Драги, который, к слову, сегодня после заседания ЕЦБ по процентным ставкам проведет пресс-конференцию, на которой от него больше всего ждут комментариев по LTRO 2.0.

На днях GS опубликовал результаты опроса, проведенного среди своих инвесторов и банков — по прошествии 2 месяцев с момента запуска программы LTRO 1.0 (€489 млрд. — по факту €210 млрд.), состоявшейся 21 декабря 2011 года (не что иное, как программа количественного смягчения в европейском формате).

По факту LTRO 1.0 европейские банки направили деньги не на кредитование реальной экономики, а на операции carry trade с облигациями периферийных стран (брали деньги под 1% годовых у ЕЦБ и вкладывали их в облигации с доходностями в 3-4%), на обслуживание своих долговых обязательств и на докапитализацию.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 0 )

Шоу продолжается

- 09 февраля 2012, 12:15

- |

- КИТ Финанс Брокер

Время дешевых денег продолжается. Интересные идеи появились в энергетике, также остаются в силе по металлургии.

В тоже время сегодня высока вероятность краткосрочного разворота рынка вниз.

По RIH есть разворотные модели, подробнее в брифинге.

Ведущие: Олег Крот, Эдуард Ланчев

( Читать дальше )

В тоже время сегодня высока вероятность краткосрочного разворота рынка вниз.

По RIH есть разворотные модели, подробнее в брифинге.

Ведущие: Олег Крот, Эдуард Ланчев

( Читать дальше )

Банк Англии хочет покупать

- 09 февраля 2012, 11:57

- |

- КИТ Финанс Брокер

Сегодня, 9 февраля, на открытии торгов в Москве мы ждем небольшого перевеса на стороне покупателей и движения в сторону 1560 пунктов по индексу ММВБ. Торговля, скорее всего, пройдет в прежнем диапазоне – 1550-1570 пунктов по индексу ММВБ. Закрытие в зеленом цвете, около верхней границы.

Ведущий: Василий Евдокиенко

( Читать дальше )

Ведущий: Василий Евдокиенко

( Читать дальше )

172 секунды: Спрэд между Brent и WTI достиг $20

- 08 февраля 2012, 13:27

- |

- КИТ Финанс Брокер

Коллеги, тестируем новый формат. Нужны Ваши отзывы, насколько интересны краткие видео-комментарии:

http://www.vestifinance.ru/videos/1705

Спрэд между двумя марками нефти — североморской Brent и западнотехасской WTI, после небольшого перерыва вновь расширился до $20. Котировки Brent достигли уровня в $116 за баррель. С начала эта марка прибавила 8%, в то время как WTI опустилась ниже $97 с потерями в 2% с начала 2012 года:

http://www.vestifinance.ru/videos/1705

Спрэд между двумя марками нефти — североморской Brent и западнотехасской WTI, после небольшого перерыва вновь расширился до $20. Котировки Brent достигли уровня в $116 за баррель. С начала эта марка прибавила 8%, в то время как WTI опустилась ниже $97 с потерями в 2% с начала 2012 года:

3-летние ноты США: прайм-дилеры выкупили 2/3, доходности на истор.мин.

- 08 февраля 2012, 13:10

- |

Размещение американских 3-летних нот на $32 млрд. вчера отметилось крайне низкими доходностями в 0,347% — второе минимальное значение в истории. Коэффициент покрытия составил 3,302 против 3,727 на предыдущем аналогичном аукционе. Важно то, что американские прайм-дилеры (крупнейшие банки) выкупили примерно 2/3 предложенных бумаг (63.8%) – максимальное значение за последние 3 года. Нерезиденты получили только 27,7% всего объема – минимальное значение с 2006 года.

Прайм-дилеры будут и далее выкупать все размещения, и с помощью операций обратного выкупа переводить их на баланс ФРС. Таким образом, реальный интерес на американские казначейские бумаги становится все меньше и меньше.

Об этом я предупреждал в понедельник здесь (в конце записи):

( Читать дальше )

Прайм-дилеры будут и далее выкупать все размещения, и с помощью операций обратного выкупа переводить их на баланс ФРС. Таким образом, реальный интерес на американские казначейские бумаги становится все меньше и меньше.

Об этом я предупреждал в понедельник здесь (в конце записи):

( Читать дальше )

Башнефть – аналитическое покрытие

- 08 февраля 2012, 10:55

- |

Investcafe.co.uk начинает покрытие нефтяной компании Башнефть, в основе ресурсной базы которой месторождения в Республике Башкортостан. Текущие котировки акций компании существенно недооценивают перспективы ее развития. Рекомендация аналитиков Инвесткафе по обоим типам бумаг Башнефти — «покупать». Целевой уровень на конец 2012 года по обыкновенным акциям — $68,71, по привилегированным — $54,97.

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

QE по-прежнему на повестке дня

- 08 февраля 2012, 10:41

- |

- КИТ Финанс Брокер

Сегодня, 8 февраля, на открытии торгов в Москве мы ждем позитивной динамики с целью около 1565 пунктов по индексу ММВБ. Торговый диапазон: 1555-1570 пунктов по индексу ММВБ. Закрытие в зеленом цвете, ближе к верхней границе торгового диапазона.

Ведущий: Василий Евдоиенко

( Читать дальше )

Ведущий: Василий Евдоиенко

( Читать дальше )

Ежедневный аналитический обзор фондового рынка США 07.02.12

- 07 февраля 2012, 17:03

- |

Ожидающаяся сегодня макроэкономическая статистика США:

Потребительский кредит.

Итоги Торгов:

DJ снизился на 0,13% до 12845,10.S&P 500 снизился на 0,04% до 1344,33.

NASDAQ снизился на 0,13% до 2901,99.

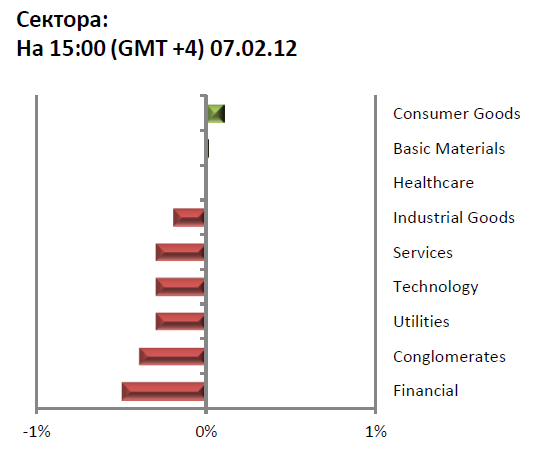

Большинство секторов закрылись в красной зоне. Самый значительный спад продемонстрировал финансовый сектор. Капитализация Wells Fargo Company снизились на (-1,40%), Citigroup Inc (-0,72%), The Goldman Sachs Group, Inc. (-0,12%), JPMorgan Chase & Co. (-0,37%).

Акции MetLife Inc выросли на 0,13%. Крупнейшая страховая компания сообщила об увеличении дивидендов. В ходе торгов в пятницу акции MET выросли на 3,44%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс