SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСургутнефтегаз

Моё мнение по рынку на основе ТА (акции, RIM)

- 21 марта 2012, 01:46

- |

ДОБРОЙ НОЧИ СМАРТЛАБОВЦЫ!!!

Опять не спалось, решил проанализировать наш рынок. Вот то, что из

этого получилось: (всё ниже сказанное чисто МОЁ ИМХО)

1) Уркалий: Сопротивление находиться на уровне 231р., поддержка на 217р. При пробитие сопротивления 231р. 1 цель- 237р 2 цель-244р 3 цель 250р

( Читать дальше )

Опять не спалось, решил проанализировать наш рынок. Вот то, что из

этого получилось: (всё ниже сказанное чисто МОЁ ИМХО)

1) Уркалий: Сопротивление находиться на уровне 231р., поддержка на 217р. При пробитие сопротивления 231р. 1 цель- 237р 2 цель-244р 3 цель 250р

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 10 )

Лучшие дивидендные идеи в нефтегазе

- 29 февраля 2012, 11:58

- |

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Сургутнефтегаз АО: пробитие ключевого уровня, или Насколько хватит позитива?

- 27 февраля 2012, 10:12

- |

Добрый день!

«Пятница удалась!!!» Именно так скажут нам быки российского рынка. Индекс улетел ММВБ на 4% вверх, основные фишки показали отличную динамику. День для хороших профитов – с точки зрения money-management’a. День для пробитий сопротивлений, выхода из диапазонов, начала нового роста и так далее – с точки зрения технического анализа..

Однако любопытно, что, не смотря на хороший рост, не так много бумаг преодолело какие-то значимые уровни. По факту причина проста – основные фишки были не так уж и близко к своим локальным хаям. Возможно, поэтому им и было достаточно легко расти, совершая широкие шаги на север процент за процентом.

Не смотря на это, нашлась акция, которая на прошедшей неделе прошла важный для себя уровень. Пробила она его, разумеется, снизу, и по состоянию на закрытие закрепилась выше уровня. Это были обыкновенные акции Сургутнефтегаза.

( Читать дальше )

«Пятница удалась!!!» Именно так скажут нам быки российского рынка. Индекс улетел ММВБ на 4% вверх, основные фишки показали отличную динамику. День для хороших профитов – с точки зрения money-management’a. День для пробитий сопротивлений, выхода из диапазонов, начала нового роста и так далее – с точки зрения технического анализа..

Однако любопытно, что, не смотря на хороший рост, не так много бумаг преодолело какие-то значимые уровни. По факту причина проста – основные фишки были не так уж и близко к своим локальным хаям. Возможно, поэтому им и было достаточно легко расти, совершая широкие шаги на север процент за процентом.

Не смотря на это, нашлась акция, которая на прошедшей неделе прошла важный для себя уровень. Пробила она его, разумеется, снизу, и по состоянию на закрытие закрепилась выше уровня. Это были обыкновенные акции Сургутнефтегаза.

( Читать дальше )

Сургутнефтегаз...60мин

- 14 февраля 2012, 08:56

- |

Как из учебников по ТА… Акции Сура нарисовали канал, вышли из него и технично протестировали нижнюю границу… Ближайшая цель — 27.5

Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

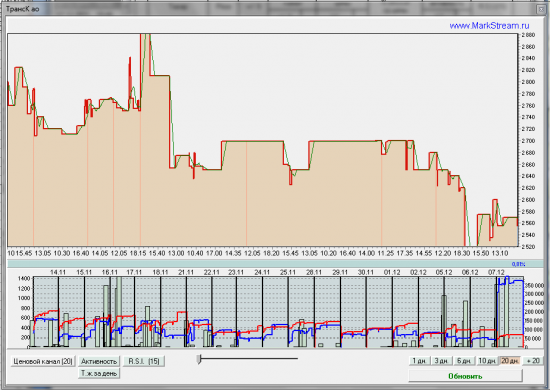

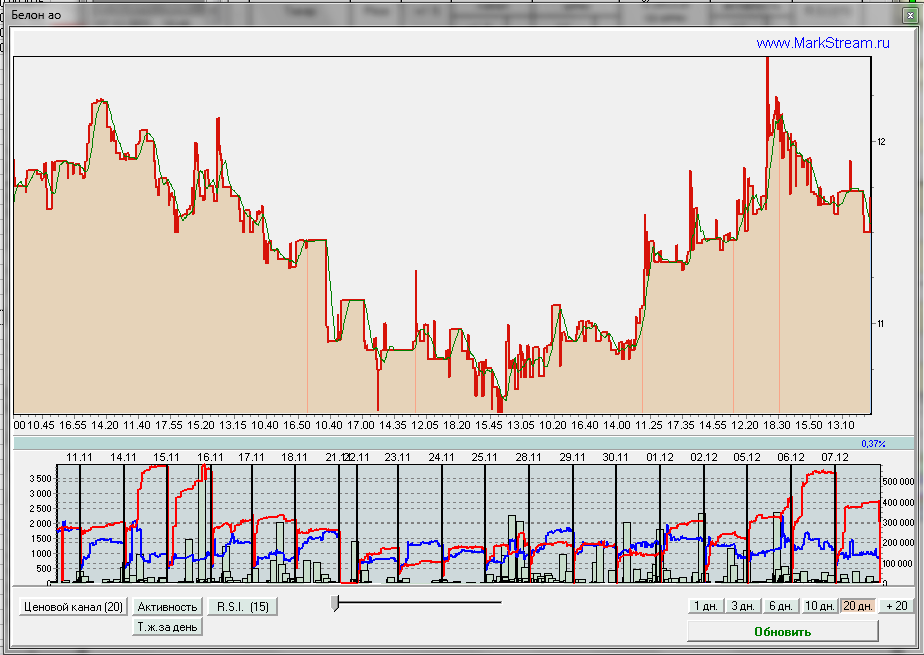

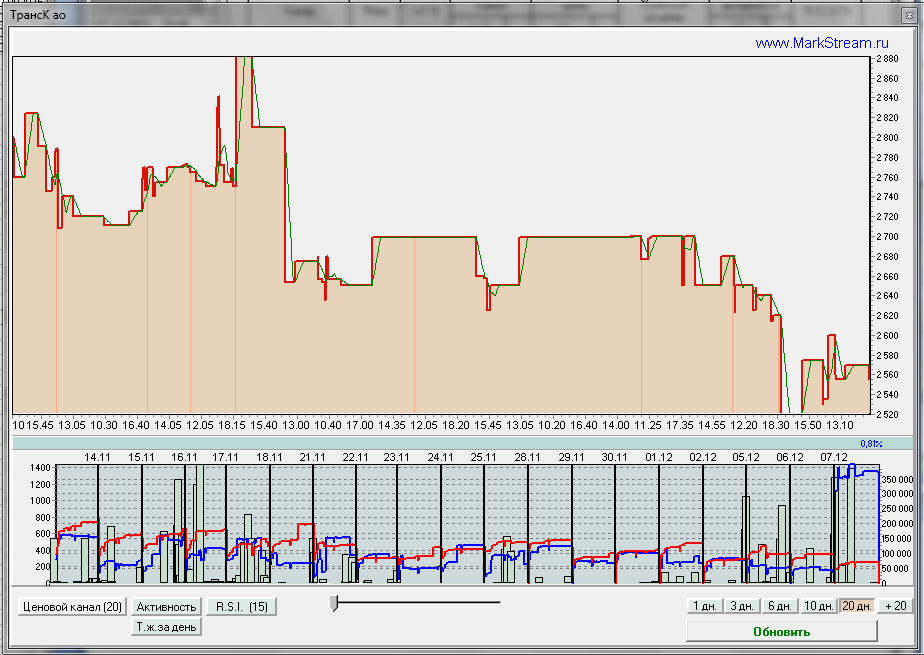

Обзор торговой активности ММВБ 07.12

- 07 декабря 2011, 23:35

- |

Белон — рост предложения до уровней 14-16 ноября, причем ценовой уровень так же одинаков. С 20.10 по 28.10 на ценовом уровне в 12,6-12,9 наблюдалось предложение до 6000 лотов, сегодня — 2500-3000. Но приведенные значения после указанных периодов приводили к относительно серьезной просадке.

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

Результаты по рекомендациям и прогнозам (ВТБ, ГМК, Сургутнефтегаз АО)

- 26 ноября 2011, 17:24

- |

Результаты по рекомендациям и прогнозам (ВТБ, ГМК, Сургутнефтегаз АО)

Добрый день!

За последние две недели в явном виде было дано три прогноза и рекомендации по покупке или продаже ценных бумаг. Речь идет об акциях ВТБ (http://smart-lab.ru/blog/23982.php), ГМК НорНикель (http://smart-lab.ru/blog/23860.php и http://smart-lab.ru/blog/24695.php) и Сургутнефтегазе обычке (http://smart-lab.ru/blog/24184.php). Помимо этого, высказывались негативные мысли насчет поведения акций нефтегазового сектора, но поскольку явно прогнозов не давалось, их мы рассматривать не будем (хотя добавлю, что от тех уровней мы очень здорово просели http://smart-lab.ru/blog/23708.php и заработать можно было неплохо). Итак, что же мы видим по этим прогнозам, воплотились ли они в жизнь и можно было бы на них заработать?

Сургутнефтегаз ОА (http://smart-lab.ru/blog/24184.php):

17.11.2011 –

( Читать дальше )

Добрый день!

За последние две недели в явном виде было дано три прогноза и рекомендации по покупке или продаже ценных бумаг. Речь идет об акциях ВТБ (http://smart-lab.ru/blog/23982.php), ГМК НорНикель (http://smart-lab.ru/blog/23860.php и http://smart-lab.ru/blog/24695.php) и Сургутнефтегазе обычке (http://smart-lab.ru/blog/24184.php). Помимо этого, высказывались негативные мысли насчет поведения акций нефтегазового сектора, но поскольку явно прогнозов не давалось, их мы рассматривать не будем (хотя добавлю, что от тех уровней мы очень здорово просели http://smart-lab.ru/blog/23708.php и заработать можно было неплохо). Итак, что же мы видим по этим прогнозам, воплотились ли они в жизнь и можно было бы на них заработать?

Сургутнефтегаз ОА (http://smart-lab.ru/blog/24184.php):

17.11.2011 –

( Читать дальше )

Сургутнефтегаз обыкновенные акции: еще не поздно заскочить в уходящий поезд.

- 17 ноября 2011, 10:07

- |

Доброе утро!

Вчера мы рассуждали об акциях, которые смотрятся наиболее печально среди голубых фишек фондового рынка России (подробнее здесь: http://smart-lab.ru/blog/23982.php). Сегодня же мы окинем рынок позитивным взглядом и выберем бумагу, которая смотрится лучше рынка в последнее время, и тема которой вновь звучит в обсуждениях, посвященных инвестициям в рынок. Речь идет о Сургутнефтегазе. Окинем взглядом обычные акции компании. Все говорят о префах, а мы вспомним об обычке :)

О росте акций говорят многие. Можно подумать, что акция на пробитии сопротивления показала уже достаточно хороший рост и входить в лонги в нее уже поздно. Так ли это? Давайте посмотрим более широкую картинку — обратимся к недельному графику:

На недельном графике очень красивым выглядит рост, начавшийся еще в середине августа. Бумага показала силу — даже в проливах сентября акция не то что не обновила минимум — так она даже близко не подходила к лою года. Но как мы видим, нас ждет еще одно сопротивление. Пока что оно неподтвержненное, но летом акция поплясала вокруг уровня 28 рублей, консолидировалась достаточно долго. Учитывая сильный рост последних недель, думаю, что этот уровень станет хорошим поводом притормозить, отдышаться, и возможно продолжить свое движение. Если рыночная коньюктура позволит.

( Читать дальше )

Вчера мы рассуждали об акциях, которые смотрятся наиболее печально среди голубых фишек фондового рынка России (подробнее здесь: http://smart-lab.ru/blog/23982.php). Сегодня же мы окинем рынок позитивным взглядом и выберем бумагу, которая смотрится лучше рынка в последнее время, и тема которой вновь звучит в обсуждениях, посвященных инвестициям в рынок. Речь идет о Сургутнефтегазе. Окинем взглядом обычные акции компании. Все говорят о префах, а мы вспомним об обычке :)

О росте акций говорят многие. Можно подумать, что акция на пробитии сопротивления показала уже достаточно хороший рост и входить в лонги в нее уже поздно. Так ли это? Давайте посмотрим более широкую картинку — обратимся к недельному графику:

На недельном графике очень красивым выглядит рост, начавшийся еще в середине августа. Бумага показала силу — даже в проливах сентября акция не то что не обновила минимум — так она даже близко не подходила к лою года. Но как мы видим, нас ждет еще одно сопротивление. Пока что оно неподтвержненное, но летом акция поплясала вокруг уровня 28 рублей, консолидировалась достаточно долго. Учитывая сильный рост последних недель, думаю, что этот уровень станет хорошим поводом притормозить, отдышаться, и возможно продолжить свое движение. Если рыночная коньюктура позволит.

( Читать дальше )

Сургутнефтегаз префф, выгодней депозита в банке.

- 10 октября 2011, 16:59

- |

Если говорить про привлекательность нашего рынка акций, для покупок, то в первую очередь, речь идет об акция Сургутнефтегаз привилегированные. По причине того, что это одна из самых дивидендных акций на нашем рынке.

Ниже на графике, я добавил в цену акций, выплаченные с 2005 года дивиденды. То есть, для тех людей кто купил акции в 2005 году, реальная цена позиции не текущие 13,8 рублей за штуку, а на 6,13 рублей выше, то есть 19,97 рублей. Поскольку держатели акций, все эти годы, получали дивиденды. Сейчас они формально в минусе, после потрясений 2008 года, но если компания продолжит такую же дивидендную политику, то в перспективе 5 лет, даже если рынок будет на тех же уровнях, они общим итогом будут в плюсе.

Опираясь на текущую цену акции в 13,8 рублей, дивидендная доходность за 2010 год, будет равна 8,5%. То есть, доходность сопоставима с доходностью, облигаций. Но в отличие от облигаций, которые номинированы в деньгах и привязаны к валюте, в которой исчисляются и которая подвержена инфляции. Акции Сургутнефтегаза, не подвержены инфляции, они вне ее рамок, и поэтому 8,5%, это чистая доходность в которую, не нужно закладывать инфляцию.

( Читать дальше )

Ниже на графике, я добавил в цену акций, выплаченные с 2005 года дивиденды. То есть, для тех людей кто купил акции в 2005 году, реальная цена позиции не текущие 13,8 рублей за штуку, а на 6,13 рублей выше, то есть 19,97 рублей. Поскольку держатели акций, все эти годы, получали дивиденды. Сейчас они формально в минусе, после потрясений 2008 года, но если компания продолжит такую же дивидендную политику, то в перспективе 5 лет, даже если рынок будет на тех же уровнях, они общим итогом будут в плюсе.

Опираясь на текущую цену акции в 13,8 рублей, дивидендная доходность за 2010 год, будет равна 8,5%. То есть, доходность сопоставима с доходностью, облигаций. Но в отличие от облигаций, которые номинированы в деньгах и привязаны к валюте, в которой исчисляются и которая подвержена инфляции. Акции Сургутнефтегаза, не подвержены инфляции, они вне ее рамок, и поэтому 8,5%, это чистая доходность в которую, не нужно закладывать инфляцию.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс