SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛукойл

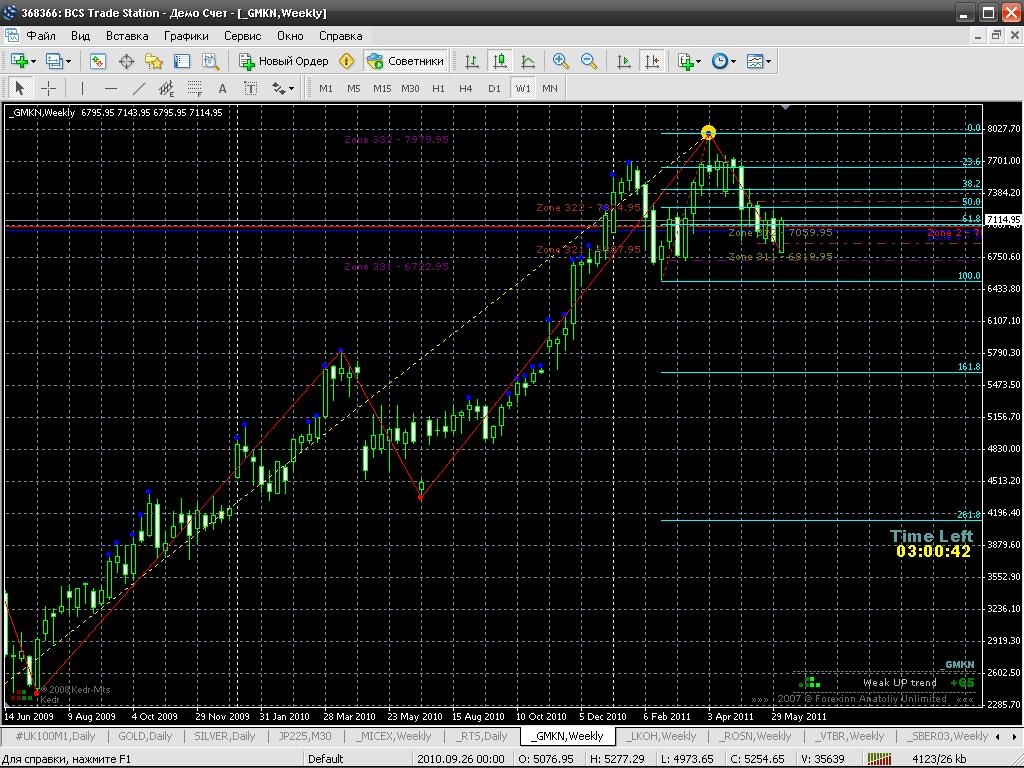

Прогноз по ВТБ, Норникелю, Роснефти и Лукойлу на следующую неделю.

- 10 июня 2011, 21:12

- |

Это моя первая попытка спрогнозировать движение цен на ММВБ, так что прошу строго не судить)) Основываюсь на ТА, смотрю на линии Фибоначчи и Форекс-глаз_v8 (аналог ZigZag`а) на «недельках»

ВТБ — 0,0902 в слабом восходящем тренде

Норникель — 7240 в слабом восходящем тренде

Роснефть — 252

и Лукойл — 1808 — оба находятся в боковике

и Лукойл — 1808 — оба находятся в боковике

Индекс ММВБ так же находится в боковике, но «бычье поглощение» позволяет надеяться на продолжение роста на след. неделе, осталось лишь пробить уровни сопротивления 1696,48 (был пробит сегодня, но потом откатились) и 1707,50.

Заодно проверю свою стратегию)

ВТБ — 0,0902 в слабом восходящем тренде

Норникель — 7240 в слабом восходящем тренде

Роснефть — 252

и Лукойл — 1808 — оба находятся в боковике

и Лукойл — 1808 — оба находятся в боковикеИндекс ММВБ так же находится в боковике, но «бычье поглощение» позволяет надеяться на продолжение роста на след. неделе, осталось лишь пробить уровни сопротивления 1696,48 (был пробит сегодня, но потом откатились) и 1707,50.

Заодно проверю свою стратегию)

- комментировать

- Комментарии ( 21 )

Рыночное вью: Итоги недели + Газпром и ВТБ

- 10 июня 2011, 18:21

- |

Хай

Предлагаю подвести итог моих «рыночных вью» на этой неделе (часть 1, часть 2 и часть 3)

1) Татнефть

Все как по нотам. Озвученные цели 165, а затем 166 и 167 достигнуты.

2) Лукойл

Чего-то не особо тут продвигается все, поэтому я бы посоветовал закрывать лонги или же продолжать подтягивать стоп.

3) Сбербанк

Как я уже отмечал ранее, мы достигли заданной цели в 97,5 рублей.

( Читать дальше )

Предлагаю подвести итог моих «рыночных вью» на этой неделе (часть 1, часть 2 и часть 3)

1) Татнефть

Все как по нотам. Озвученные цели 165, а затем 166 и 167 достигнуты.

2) Лукойл

Чего-то не особо тут продвигается все, поэтому я бы посоветовал закрывать лонги или же продолжать подтягивать стоп.

3) Сбербанк

Как я уже отмечал ранее, мы достигли заданной цели в 97,5 рублей.

( Читать дальше )

Рыночное вью: Татнефть, Лукойл, Сбербанк, Газпром, ВТБ

- 09 июня 2011, 19:52

- |

Хаюшки!

Ранее я уже высказывал своё видение рынка (часть 1 и часть 2). Продолжим.

Итак, что мы имеем?

1) Лукойл

Пока все остается в силе — ЛОНГ. Сначала я поставил цель 1835, но потом повысил её до 1855-1860.

На данном этапе цель можно передвинуть вообще на 1890-1895, но все же стоп-лосс советую подтягивать все выше и выше.

2) Татнефть

Последняя моя озвученная цель была 166-167. Как вы видите, цена уже совсем рядом и, по сути, можно начинать крыться или просто подтягивать стоп-лосс, как решил сделать я после долгих мучений и желания закрыться сегодня :)

3) Сбербанк

Первый мой прогноз не реализовался (стоп-лосс) и затем я поставил цель 97,5. Барьер взят.

А это уже свежачок пошел :)

4) Газпром

По Газпрому я вижу два момента — прорыв сильного сопротивления и «линии снега» формации «Голова-Плечи».

( Читать дальше )

Ранее я уже высказывал своё видение рынка (часть 1 и часть 2). Продолжим.

Итак, что мы имеем?

1) Лукойл

Пока все остается в силе — ЛОНГ. Сначала я поставил цель 1835, но потом повысил её до 1855-1860.

На данном этапе цель можно передвинуть вообще на 1890-1895, но все же стоп-лосс советую подтягивать все выше и выше.

2) Татнефть

Последняя моя озвученная цель была 166-167. Как вы видите, цена уже совсем рядом и, по сути, можно начинать крыться или просто подтягивать стоп-лосс, как решил сделать я после долгих мучений и желания закрыться сегодня :)

3) Сбербанк

Первый мой прогноз не реализовался (стоп-лосс) и затем я поставил цель 97,5. Барьер взят.

А это уже свежачок пошел :)

4) Газпром

По Газпрому я вижу два момента — прорыв сильного сопротивления и «линии снега» формации «Голова-Плечи».

( Читать дальше )

Смелое вью: Татнефть, Лукойл, Сбербанк -2

- 07 июня 2011, 17:19

- |

Хай

В прошлом топике я озвучил некоторые свои предположения по поводу дальнейшего развития событий в акциях Татнефти, Лукойла и Сбербанка.

Вносим корректировки:

1) Татнефть

Продолжаем держать лонг

Цель повышается с 165 до 166-167 где-то

2) Лукойл

Продолжаем держать лонг

Цель повышается с 1835 до 1855-1860 где-то

3) Сбербанк

В комментах я отметил, что по поводу сбера я уверен меньше всего, то есть я просто сделал предположение (без сигнала), исходя из других факторов. Так и оказалось — мое предположение оказалось неверным, что вызвало вынос по стопу.

Примерно до 97,5 можно предположить рост. Что дальше — я не знаю.

Спасибо!

В прошлом топике я озвучил некоторые свои предположения по поводу дальнейшего развития событий в акциях Татнефти, Лукойла и Сбербанка.

Вносим корректировки:

1) Татнефть

Продолжаем держать лонг

Цель повышается с 165 до 166-167 где-то

2) Лукойл

Продолжаем держать лонг

Цель повышается с 1835 до 1855-1860 где-то

3) Сбербанк

В комментах я отметил, что по поводу сбера я уверен меньше всего, то есть я просто сделал предположение (без сигнала), исходя из других факторов. Так и оказалось — мое предположение оказалось неверным, что вызвало вынос по стопу.

Примерно до 97,5 можно предположить рост. Что дальше — я не знаю.

Спасибо!

Внезапно

- 07 июня 2011, 15:13

- |

Компания «Тупан Инвест» совместно с Инвестфондом «Обнулим и Ко» продолжает формимование инвестиционного пула в акциях первого эшелона с целями в космос и сформированными покупками по уровням СБЕР 110 руб. ГМК НОРНИКЕЛЬ 7950, ГАЗПРОМ 247 руб. ЛУКОЙЛ 2050 руб. ВТБ 11.10 коп. В настоящее время рынок перепродан и сформированная позиция дает надежды на отскок и дальнейшее ралли по голубым фишкам. Кроме того, опытным инвесторам был предложен шорт (хедж) фьючерса РТС по цене 174000 с консервативным 10 плечом.

Так же для осторожных инвесторов предлагаются брошюры «Кэш на спокойном рынке», «Как отстопиться и не проиграть», а так же «Фондовый рынок РФ — тихая гавань» по приемлемой цене 30 р. за штуку.

Телефон для связей 322-22-33. Спросить Фрекен Бок.

Так же для осторожных инвесторов предлагаются брошюры «Кэш на спокойном рынке», «Как отстопиться и не проиграть», а так же «Фондовый рынок РФ — тихая гавань» по приемлемой цене 30 р. за штуку.

Телефон для связей 322-22-33. Спросить Фрекен Бок.

Смелое вью: Татнефть, Лукойл, Сбербанк

- 06 июня 2011, 23:58

- |

Всем привет!

Сейчас я озвучу смелый прогноз без особых обоснований — тут не будет графиков, названий теорий, слов «поддержка» и «сопротивление».

Я просто озвучу вью и все. Возможно, я в корне ошибаюсь, но вполне возможно, что нет.

( Читать дальше )

Сейчас я озвучу смелый прогноз без особых обоснований — тут не будет графиков, названий теорий, слов «поддержка» и «сопротивление».

Я просто озвучу вью и все. Возможно, я в корне ошибаюсь, но вполне возможно, что нет.

( Читать дальше )

Лукойл разместит крупный пакет акций в Гонконге во 2-м полугодии 2011

- 01 июня 2011, 17:35

- |

- Тимофей Мартынов

начальник департамента Лукойла Андрей Гайдамака:

- ЛУКОЙЛ планирует выход с крупным пакетом на биржу Гонконга во второй половине 2011.

- Пакет будет достаточно крупным, чтобы вызвать интерес инвесторов

- К размещению будут предложены акции, находящиеся в обращении.

- ЛУКОЙЛ не резервировал ноты банка UniCredit, выпущенные на акции компании, выкупленные у американской Conoco

- Есть пакет у компании, есть у инвесторов, но пока мы не собираемся ничего делать с этим пакетом

- Общая стоимость размещаемых акций может составить несколько миллиардов долларов.

- некоторые эксперты считают, что размещаться будет пакет акций, выкупленных у Conoco.

Что за window dressing на акциях Лукойла?

- 31 мая 2011, 18:56

- |

- Тимофей Мартынов

Был бы я ФСФРом, я бы дое*ался бы до такой активности в акциях.

Кому-то хотелось поприличнее завершить месяц.

Кстати с завтрашнего дня начинаются торги фьючерсом на индекс волатильности: http://www.rts.ru/a22313

Своим появлением на рынке фьючерс обязан asf-trade в самом прямом смысле.

Кому-то хотелось поприличнее завершить месяц.

Кстати с завтрашнего дня начинаются торги фьючерсом на индекс волатильности: http://www.rts.ru/a22313

Своим появлением на рынке фьючерс обязан asf-trade в самом прямом смысле.

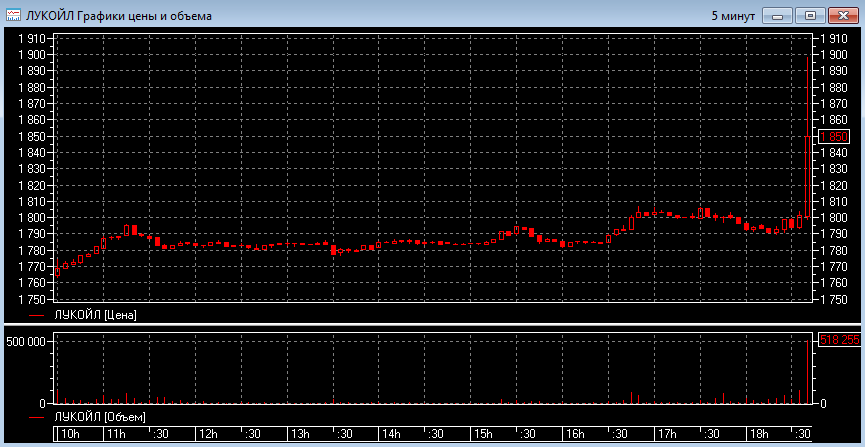

Лукойл!!!!!!!!!! Последняя минута!!!! Бывалые, что это?!!

- 31 мая 2011, 18:50

- |

Кукловод, я знаю, что ты есть. Прости, что не верил в тебя, но ты явил чудо: 200000 тыщ заявка лимитом на закрытии стояла на 1850, путь от 1805 до 1900 пройден за несколько секунд!!! Мамба таки закрылась выше 1660!!!

Кукловод, я знаю, что ты есть. Прости, что не верил в тебя, но ты явил чудо: 200000 тыщ заявка лимитом на закрытии стояла на 1850, путь от 1805 до 1900 пройден за несколько секунд!!! Мамба таки закрылась выше 1660!!!Как?!!! Кто?!!! Зачем?!!!

ВТБ туда же, но к чёрту его! К его задёргам уже привык.

Бывалые, объясните!!!

ПС: добавил фото. это — мамба. хай — 1899 ровно!!!

Лукойл, давно такого не видел.

- 31 мая 2011, 18:48

- |

Сегодня целый день бумага была лучше рынка, и в последние часы торгов не пошла на коррекцию вместе со всем рынком. И вот в последнюю минуту торгов огромная покупка, которая дернула бумагу в моменте до 1899 руб. В итоге закрытие +5.53%.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс