SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера profit

Услуга для физических лиц

- 16 мая 2012, 13:38

- |

- Дмитрий Солодин

Хочу вернуться к моей давней идее — продаже ценных металлов населению.

Все мы знаем, что в России этот процесс крайне не развит. Приведу цитату из интернета — если это неправда — поправьте меня:

«Допустим, мы решили купить золото в банке. Во-первых, разница между покупкой и продажей металлов, в частности золота, может доходить до 10% и даже больше. Кроме того, к цене покупки прибавляется сумма НДС. На данный момент ставка НДС составляет 18%. То есть, если мы передумаем и продадим золото в тот же момент когда его купили, то сразу потеряем до 30%. С другой стороны, чтобы продать купленное золото в безубыток нужно ждать долгое время пока оно вырастет в цене.

Рассмотрим на примере. Допустим банк покупает золото по 1400 рублей и продает его по 1500 рублей за 1 грамм. Человек покупает 1 грамм золота по 1500 рублей и дополнительно платит НДС 18%, что составит 270 рублей. Итого 1 грамм золота обошелся ему в 1770 рублей. В этот же день банк готов выкупить обратно золото по 1400 рублей, то есть для того чтобы человек смог обратно продать золото банку без потерь цена золота должна вырасти более чем на четверть. На это могут уйти годы, поэтому не стоит рассматривать покупку физического золота как отличную инвестицию.»

( Читать дальше )

Все мы знаем, что в России этот процесс крайне не развит. Приведу цитату из интернета — если это неправда — поправьте меня:

«Допустим, мы решили купить золото в банке. Во-первых, разница между покупкой и продажей металлов, в частности золота, может доходить до 10% и даже больше. Кроме того, к цене покупки прибавляется сумма НДС. На данный момент ставка НДС составляет 18%. То есть, если мы передумаем и продадим золото в тот же момент когда его купили, то сразу потеряем до 30%. С другой стороны, чтобы продать купленное золото в безубыток нужно ждать долгое время пока оно вырастет в цене.

Рассмотрим на примере. Допустим банк покупает золото по 1400 рублей и продает его по 1500 рублей за 1 грамм. Человек покупает 1 грамм золота по 1500 рублей и дополнительно платит НДС 18%, что составит 270 рублей. Итого 1 грамм золота обошелся ему в 1770 рублей. В этот же день банк готов выкупить обратно золото по 1400 рублей, то есть для того чтобы человек смог обратно продать золото банку без потерь цена золота должна вырасти более чем на четверть. На это могут уйти годы, поэтому не стоит рассматривать покупку физического золота как отличную инвестицию.»

( Читать дальше )

- комментировать

- 72 | ★17

- Комментарии ( 109 )

Немного о жизни в Андорре

- 18 апреля 2012, 16:25

- |

- Дмитрий Солодин

Вот, решил написать немного про свою андоррскую жизнь. Многих интересуют детали. Готов рассказать. Итак, самый главный вопрос: цена недвижки. В зависимости от местоположения, конечно. Выше в горах, с красивым видом стоит дороже. В центре столицы тоже не дёшево. Влияет на цену и возраст жилья. Короче, цены начинаются от 200 т. евро за студию где-нибудь не в столице. За 400-500 можно купить вторичку в столице с 1-2 спальнями (по нашему 2-шка и 3-шка).

Я снимаю новую квартиру, в центре, с 2-мя спальнями, 90 метров. Стоит она 670 т. евро. За те же деньги, впрочем можно купить и дом метров на 100, с камином и микродвориком, минутах в 10-ти езды от центра города. Обычно на горе, и без машины туда никак.

А аренда тут доступна, я плачу за квартиру за 800 евро месяц + где-то евро 200 коммуналка. Вот, с ценами на недвижку разобрались.

( Читать дальше )

Алго-итоги 2011 года

- 30 декабря 2011, 11:00

- |

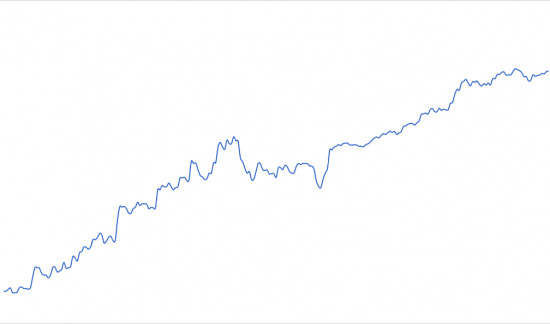

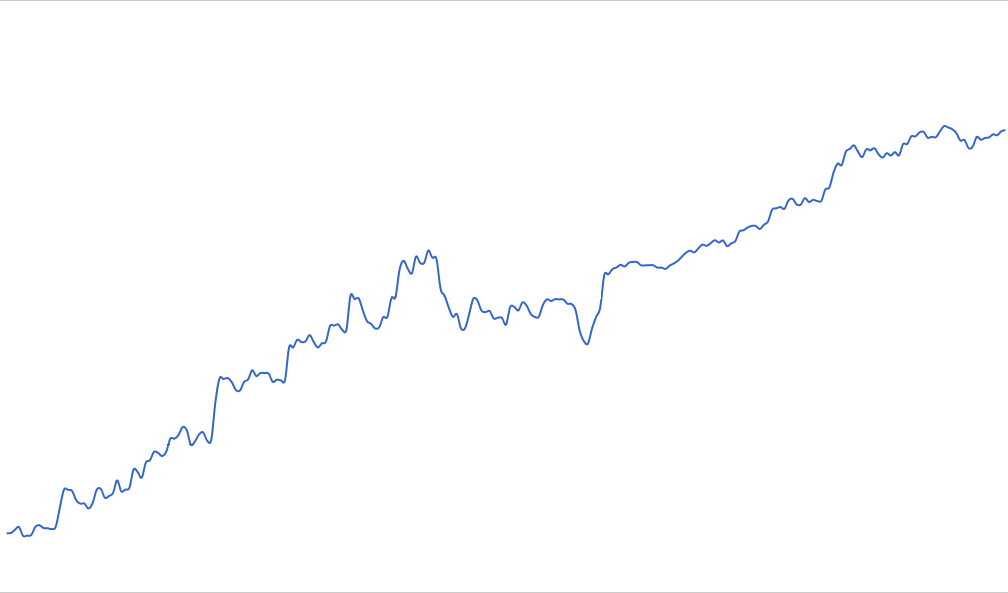

Пора подводить итоги работы нашей (с Горбуновым Алексеем) команды за 2011 год.

Это был первый год, который от первой и до последней сделки на нашем счету был сделан роботами.

Этот год задаёт тренд всем последующим и наглядно отображает результаты работы.

(OX — дни, OY — проценты)

Спасибо этому году и до встречи в следующем году!

Всех с наступающим! Положительного тренда на рынке и в жизни!

Это был первый год, который от первой и до последней сделки на нашем счету был сделан роботами.

Этот год задаёт тренд всем последующим и наглядно отображает результаты работы.

(OX — дни, OY — проценты)

Спасибо этому году и до встречи в следующем году!

Всех с наступающим! Положительного тренда на рынке и в жизни!

Money Management

- 11 декабря 2011, 14:04

- |

Соотношение риск/прибыль является одним из самых важных параметров в любой стратегии. Хорошее соотношение риска/прибыли может сделать убыточную систему – прибыльной. В то время как плохое соотношение, прибыльную систему в убыточную.

Поэтому перед тем как перейти к торговле по одной из систем, уделите данному методу побольше времени и найдите оптимальное соотношение риска к прибыли.

Что такое соотношение риск/прибыль.

Риск – эта сумма ваших активов находящихся под угрозой. На рынке форекс, это сумма пунктов от начальной цены открытого ордера до стоп лосса, умноженное на количество открытых лотов. Например стоп лосс в 50 пунктов на 2 лота, дает общий риск в 100 пунктов.

Прибыль – сумма в пунктах, которую вы можете получить в случае прибыльной сделки – Тейк профит.

Пример соотношений.

100 пунктов стопа против 200 пунктов прибыли. Итого ратио 1/2 (риск/доходность).

( Читать дальше )

Поэтому перед тем как перейти к торговле по одной из систем, уделите данному методу побольше времени и найдите оптимальное соотношение риска к прибыли.

Что такое соотношение риск/прибыль.

Риск – эта сумма ваших активов находящихся под угрозой. На рынке форекс, это сумма пунктов от начальной цены открытого ордера до стоп лосса, умноженное на количество открытых лотов. Например стоп лосс в 50 пунктов на 2 лота, дает общий риск в 100 пунктов.

Прибыль – сумма в пунктах, которую вы можете получить в случае прибыльной сделки – Тейк профит.

Пример соотношений.

100 пунктов стопа против 200 пунктов прибыли. Итого ратио 1/2 (риск/доходность).

( Читать дальше )

Алгоритм. Первые оптимизации

- 02 ноября 2011, 00:47

- |

Идея алгоритма внутридневной торговли, которую пытаюсь реализовать, достаточно проста. Есть внутридневные уровни цены и поведение цены у значимых внутридневных уровней, подкрепленное дополнительными индикаторами иногда перевешивает чашу весов в трейдинге в Вашу сторону. А положительное мат.ожидание на большом количестве трейдов делает кривую счета восходящей.

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

Ценная подборка #3. О том, как легко можно оказаться проклятым

- 01 ноября 2011, 21:22

- |

Когда в следующий раз вы окажетесь на мели и не сможете оплатить свои счета, попробуйте сделать следующее. Возьмите пустую стеклянную банку. Наполните ее монетами. Пересчитайте монеты и запомните их общую стоимость. Отправьтесь в ближайший бар (находящиеся там люди уже достаточно подогреты, чтобы заняться чем угодно). Предложите людям в баре сыграть с вами в следующую игру. Банка, полная монет (истинная стоимость которой известна только вам), выставляется на открытый аукцион. Правила просты. Кто предлагает больше денег за банку, тот и получает ее. Мотивы участия в игре очевидны. Заплатить за банку меньше, нежели она в действительности стоит. Победитель получит разницу между истинной стоимостью банки и своей заявкой на ее покупку.

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

ЛЧИ 2011. Неделя 4. Место 4(40). + 447%

- 28 октября 2011, 20:41

- |

Коллеги, привет

Пришло время познакомиться вам с моей любимой девушкой :).

Итоги недели:

( Читать дальше )

Пришло время познакомиться вам с моей любимой девушкой :).

Итоги недели:

( Читать дальше )

PFP-Invest. Статистика торговли. Инфа для размышления.

- 27 октября 2011, 21:40

- |

- Тимофей Мартынов

Копипаст из хаутутрейд: http://www.howtotrade.ru/phorum/read.php?2,249077,249095#msg-249095

P/L: 15565240.00

Сделок: 3154

Трейдов: 12

Прибыльных трейдов: 7

Убыточных трейдов: 5

Шортов: 4

Лонгов: 8

Контрактов: 11300

Переворотов: 2

Трейдов с усреднением убыточной позы: 0, прибыльных: 0

Трейдов с усреднением прибыльной позы: 12, прибыльных: 7

Средний P/L на трейд: 1297103.33

Средний P/L на контракт: 1377.45

Средняя прибыль в прибыльном трейде: 2895315.00

Средний убыток в убыточном трейде: -940393.00

Максимальная прибыль в трейде: 11069015.00

Максимальный убыток в трейде: -1790315.00

Средняя прибыль на контракт в прибыльном трейде: 2210.96

Средний убыток на контракт в убыточном трейде: -1244.53

Максимальная прибыль на контракт: 6149.45

Максимальный убыток на контракт: -1989.24

Среднее время в трейде: 1дн 6:25:29

Среднее время в прибыльном трейде: 1дн 11:39:17

Среднее время в убыточном трейде: 23:06:09

Среднее время между трейдами внутри дня: 1:13:16

Максимальный размер позиции: 1800

Средний размер позиции: 900.00

А вот Александр Горчаков проанализировал мои сделки на ЛЧИ:

— из 35-ти сделок вся прибыль приходится на 4 сделки (даже с «походом», так как суммарный результат по остальным 31- й — слабо минусовой);

— прибыльных сделок — 31%;

— если б все сделки совершались одним объемом, то результат был бы практически нулевой;

— если принять максимальный номинальный объем в сделке за 100% капитала, то результат с учетом объемов был бы +6%, что с учетом текущего результата +47,17% приводит нас к эффективному плечу 1:6,7;

— используется наращивание прибыльной позиции и близкие стопы;

— существует явная зависимость между серийностью шортов и лонгов, причем направление зависит от более долгосрочных соображений типа: «подешевело — играем от лонга, подорожало — играем от шорта».

Мой комментарий:

Быть может анализировать чьи-то чужие сделки конечно интересно, но у меня почему-то такого особого интереса никогда не возникало.

Я всегда был уверен, что если я хочу улучшить свою торговлю, то мне надо смотреть на график, а не на чьи-то трейды. Хотя когда результат уже разжевали и выложили на блюдечке, в общем-то, так конечно интересно почитать:)

Анализ анализа Александра Горчакова:

P/L: 15565240.00

Сделок: 3154

Трейдов: 12

Прибыльных трейдов: 7

Убыточных трейдов: 5

Шортов: 4

Лонгов: 8

Контрактов: 11300

Переворотов: 2

Трейдов с усреднением убыточной позы: 0, прибыльных: 0

Трейдов с усреднением прибыльной позы: 12, прибыльных: 7

Средний P/L на трейд: 1297103.33

Средний P/L на контракт: 1377.45

Средняя прибыль в прибыльном трейде: 2895315.00

Средний убыток в убыточном трейде: -940393.00

Максимальная прибыль в трейде: 11069015.00

Максимальный убыток в трейде: -1790315.00

Средняя прибыль на контракт в прибыльном трейде: 2210.96

Средний убыток на контракт в убыточном трейде: -1244.53

Максимальная прибыль на контракт: 6149.45

Максимальный убыток на контракт: -1989.24

Среднее время в трейде: 1дн 6:25:29

Среднее время в прибыльном трейде: 1дн 11:39:17

Среднее время в убыточном трейде: 23:06:09

Среднее время между трейдами внутри дня: 1:13:16

Максимальный размер позиции: 1800

Средний размер позиции: 900.00

А вот Александр Горчаков проанализировал мои сделки на ЛЧИ:

— из 35-ти сделок вся прибыль приходится на 4 сделки (даже с «походом», так как суммарный результат по остальным 31- й — слабо минусовой);

— прибыльных сделок — 31%;

— если б все сделки совершались одним объемом, то результат был бы практически нулевой;

— если принять максимальный номинальный объем в сделке за 100% капитала, то результат с учетом объемов был бы +6%, что с учетом текущего результата +47,17% приводит нас к эффективному плечу 1:6,7;

— используется наращивание прибыльной позиции и близкие стопы;

— существует явная зависимость между серийностью шортов и лонгов, причем направление зависит от более долгосрочных соображений типа: «подешевело — играем от лонга, подорожало — играем от шорта».

Мой комментарий:

Быть может анализировать чьи-то чужие сделки конечно интересно, но у меня почему-то такого особого интереса никогда не возникало.

Я всегда был уверен, что если я хочу улучшить свою торговлю, то мне надо смотреть на график, а не на чьи-то трейды. Хотя когда результат уже разжевали и выложили на блюдечке, в общем-то, так конечно интересно почитать:)

Анализ анализа Александра Горчакова:

- если торговать все время одним количеством, доктор март не заработает денег

- но скорее всего он все равно заработает денег, поэтому часть сделок можно считать шумовыми

- шумы отсекаются маленькими объемами

- (эффективное плечо в общем-то близко к истине, ведь я сразу заявлял, что буду работать объемом 60 контрактов).

- если рынок будет стоять на месте, то техника «близкие стопы+наращивание позиции» порвет жопу доктору марту.

- поэтому ему повезло что был активный рынок.

- итог: на ЛЧИ доктору марту просто повезло.

- Таланта в результате нет.

- 47% = случайность умноженная на плечо 6,7.

Что я думаю о стратегии Dr-Mart (часть 2)

- 14 октября 2011, 21:33

- |

Сразу оговорюсь, что то что вы прочитаете ниже, это не какой-то Грааль ( определенно не люблю это слово) это лишь попытка обобщить информацию по теме топика в общем виде и более ничего. И повторю слова из первой части поста, что возможно вы не узнаете для себя ничего нового.

Ну первое, стратегия Доктора очень легко поддается анализу, потому что структура сделок такова, что ясно видны точки входа выхода и стопы, и торговля в общем среднесрочная что еще больше облегчает задачу.

Прежде всего, о стиле торговли.

Стиль Торговли: ИМХО он незамысловат. Это попытка войти по основному тренду на коррекционном движении относительно этого тренда с простановкой плотного стопа и попыткой выдерживания максимального движения рынка в сторону открытой позиции (то бишь попытка полностью отыграть движение второй третьей и т.д. волны в сторону основного тренда) В общем-то КЛАССИКА ( не стой против рынка, режь убытки, держи прибыль и т.д. в общем-то правильные вещи)

( Читать дальше )

Ну первое, стратегия Доктора очень легко поддается анализу, потому что структура сделок такова, что ясно видны точки входа выхода и стопы, и торговля в общем среднесрочная что еще больше облегчает задачу.

Прежде всего, о стиле торговли.

Стиль Торговли: ИМХО он незамысловат. Это попытка войти по основному тренду на коррекционном движении относительно этого тренда с простановкой плотного стопа и попыткой выдерживания максимального движения рынка в сторону открытой позиции (то бишь попытка полностью отыграть движение второй третьей и т.д. волны в сторону основного тренда) В общем-то КЛАССИКА ( не стой против рынка, режь убытки, держи прибыль и т.д. в общем-то правильные вещи)

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс