SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Акции Алроса сейчас на радарах инвесторов

- 27 ноября 2017, 19:09

- |

Российские металлургические компании

( Читать дальше )

Мы встретились с рядом клиентов из Континентальной Европы, чтобы обсудить наши взгляды относительно металлургического сектора и директивы MiFID-2. Сектор торгуется на высоких уровнях, и инвесторы ищут доходность в акциях аутсайдеров («АЛРОСА») или в акциях, которые должны выиграть от ожидаемых позитивных структурных перемен в отрасли («Норникель»,«РУСАЛ»). Фосагро вернулась на радары инвесторов, поскольку ралли в аммиаке и DAP не прошло незамеченным. Отношение к стальному сектору стало более осторожным на фоне снижения сезонной активности и отсутствия сильных краткосрочных катализаторов, типа включения в MSCI. Инвесторы завершают формирование своих списков брокеров, но по-прежнему надеются, что внедрение MiFID будет отложено до середины 2018.MiFID: по-прежнему нет ясности, разные подходы. Инвесторы готовятся к внедрению нового регулирования, но надеются, что оно будет отложено до середины 2018. Также сохраняются вопросы относительно того, как MiFID будет реализовываться в Великобритании после Brexit. Клиенты, с которыми мы встречались, отмечают креативные подходы, которые используют разные брокеры в подготовке к MiFID, например, добавляя дисклеймеры к отчетам, чтобы заявить об их общедоступности и снять ограничения на распространение. Инвесторы финализируют шорт-листы своих брокеров для утверждения.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Новости рынков |ФосАгро - высокие дивиденды в ближайшее время маловероятны

- 23 ноября 2017, 12:38

- |

Результаты за 3 кв. 2017 г. по МСФО: рентабельность выросла относительно предыдущего квартала

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

( Читать дальше )

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

( Читать дальше )

Новости рынков |ФосАгро - текущая ситуация для производителей удобрений не выглядит благоприятной

- 23 ноября 2017, 10:29

- |

EBITDA ФосАгро в III квартале упала на 22%, до 13,6 млрд руб.

EBITDA ФосАгро в III квартале 2017 года упала на 22% год к году — до 13,6 млрд рублей, сообщила компания. В долларовом выражении EBITDA компании просела на 15% и составила $231 млн. Рентабельность по EBITDA составила 29% против 38% за аналогичный квартал 2016 года. Выручка ФосАгро за III квартал повысилась на 2% — до 46,5 млрд рублей ($787 млн). Скорректированная чистая прибыль сократилась на 46% и составила 5,8 млрд рублей ($98 млн). С учетом прибыли от курсовых разниц чистая прибыль компании составила 7,3 млрд рублей (-41% год к году).

EBITDA ФосАгро в III квартале 2017 года упала на 22% год к году — до 13,6 млрд рублей, сообщила компания. В долларовом выражении EBITDA компании просела на 15% и составила $231 млн. Рентабельность по EBITDA составила 29% против 38% за аналогичный квартал 2016 года. Выручка ФосАгро за III квартал повысилась на 2% — до 46,5 млрд рублей ($787 млн). Скорректированная чистая прибыль сократилась на 46% и составила 5,8 млрд рублей ($98 млн). С учетом прибыли от курсовых разниц чистая прибыль компании составила 7,3 млрд рублей (-41% год к году).

Результаты ФосАгро оказались близки к ожиданиям рынка. В тоже время позитивными их назвать нельзя. Рентабельность компании снижается, динамика выручки слабая. Компании удалось удержать снижение выручки лишь благодаря наращиванию объемов производства и продаж (на 10%), это нивелировало падение средней цены реализации. В целом, текущая ситуация для производителей удобрений не выглядит благоприятной, снижение цен на с/х товары не стимулирует их к покупкам.Промсвязьбанк

Новости рынков |Дивидендная доходность по акциям Фосагро остается невысокой

- 22 ноября 2017, 15:23

- |

Совет директоров ФосАгро рекомендовал выплатить 21 руб. на акцию из нераспределенной прибыли

Совет директоров ФосАгро рекомендовал выплатить 21 рубль на акцию (7 рублей на GDR) из нераспределенной чистой прибыли, сообщила компания. Всего на дивиденды предложено направить 2,72 млрд рублей. Такую рекомендацию совет директоров ФосАгро дал после обсуждения результатов работы компании за 9 месяцев.

Совет директоров ФосАгро рекомендовал выплатить 21 рубль на акцию (7 рублей на GDR) из нераспределенной чистой прибыли, сообщила компания. Всего на дивиденды предложено направить 2,72 млрд рублей. Такую рекомендацию совет директоров ФосАгро дал после обсуждения результатов работы компании за 9 месяцев.

Исходя из текущей рыночной стоимости акций ФосАгро, дивидендная доходность по ним составит 0,8%, что немного. Даже с учетом того, что в целом по итогам 2017 года акционеры могут получить около 90-93 руб., дивидендная доходность является невысокой – 3,5%. При этом объем выплат, из-за более слабых результатов, ниже, чем в 2016 году.Промсвязьбанк

Новости рынков |Дивидендная доходность Фосагро 0,8%

- 22 ноября 2017, 15:05

- |

Фосагро: совет директоров рекомендовал дивиденды 21 руб. на акцию

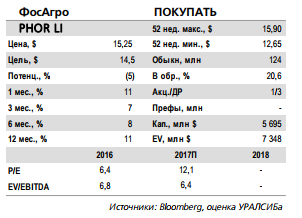

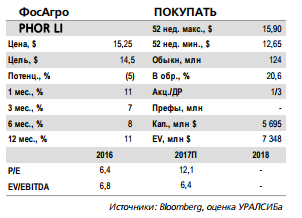

Общий размер выплаты должен составить 2,7 млрд руб., что предполагает доходность всего 0,8%. Отдельной строкой — компания прогнозирует, что капзатраты составят около 25 млрд руб. ($400 млн) в год в 2018-19, основные проекты — строительство новых мощностей по производству серной и азотной кислоты, а также сульфата аммония. Прогноз по капзатратам ВЫШЕ нашего прогноза в 17 млрд руб. — умеренно НЕГАТИВНО для перспектив FCF, на наш взгляд.АТОН

Новости рынков |Фосагро может увеличить дивиденды в 2019 году

- 16 ноября 2017, 14:41

- |

Ряд факторов способствовал дальнейшему росту цен на фосфорные удобрения, несмотря на традиционный спад вне сезона и ввод новых мощностей лидерами рынка. Главными факторами оказались недавнее повышение цен на сырье, сообщения о перебоях с поставками в Китае и ожидания сильного спроса на фосфорные удобрения.

( Читать дальше )

Больше всех на фоне этих тенденций выигрывают вертикально интегрированные производители, такие как «ФосАгро». При этом более успешная, чем ожидалось, реализация проектов роста в сочетании с ослаблением национальной валюты только подкрепят и без того мощный рост прибыли «ФосАгро» в следующем году: EBITDA компании, скорее всего, превысит $1,2 млрд. (т. е. вырастет более чем на 25% по сравнению с нынешним годом). Мы повышаем целевую цену с $17,45 до $19,60 за ГДР, рекомендацию по акциям повышена с «ДЕРЖАТЬ» до «ПОКУПАТЬ».Высокие цены на сырье, дальнейшие действия Китая по улучшению экологической ситуации и высокий спрос в мире привели к росту цен на фосфорные удобрения в период вне сезона, когда удобрения обычно дешевеют. Этому также не помешало дальнейшее наращивание производства с низкой себестоимостью на мощностях компании Ma'aden из Саудовской Аравии и лидера рынка OCP.

( Читать дальше )

Новости рынков |Рост цен на фосфорные удобрения должен поддержать акции "ФосАгро"

- 10 ноября 2017, 13:09

- |

По сообщениям FMB, цены на фосфорные удобрения, вопреки ожидаемой сезонной динамике, растут благодаря резкому снижению экспорта из Китая и стабильно высоким ценам на сырье (прежде всего на энергетический уголь). Так, цена FOB для поставок из Саудовской Аравии в Австралию на этой неделе превысила$400/т и достигла $410/т. По мнению FMB, это соответствует около $380/т для Китая (также на условиях FOB). Также в FMB ссылаются на то, что Mosaic удалось добиться цены $366 за тонну ДАФ/МАФ (FOB Тампа), что на $21/т выше цены предыдущего контракта.

Sberbank CIB

Мы полагаем, что рост цен может отражать обеспокоенность ужесточением природоохранных норм в Китае, где власти начали с борьбы за чистоту воздуха, а затем планируют заняться улучшением качества водных и земельных ресурсов. Необходимость модернизировать производственные мощности для соответствия ограничениям по выбросам вредных веществ может приводить как к остановке заводов, так и к их закрытию, так как китайские производители являются маржинальными и при текущих ценах могут быть не в состоянии позволить себе дополнительные капвложения. Напомним, что в октябре FMB сообщали, что после проверки один из заводов фосфорных удобрений в Китае был вынужден сократить выпуск продукции на 40% и что такие проверки будут продолжаться до конца года.Лапшина Ирина

Если мы не ошибаемся и снижение экспорта Китаем фосфорных удобрений станет трендом на 2018 год, а не временным явлением ноября-декабря, рынок вполне может «переварить» дополнительное предложение OCP и Ma'aden, а цена ДАФ (FOB Тампа) может превысить $400/т. Конечно, это поддержит котировки акций «ФосАгро», которым в последнее время не хватало серьезных катализаторов роста. Более того, в 2017 году «ФосАгро» проходит верхнюю точку инвестиционного цикла, поэтому в следующем году она, видимо, сможет генерировать более значительные свободные денежные потоки. При цене FOB Тампа $400/т и курсе 60 руб. за доллар EBITDA ФосАгро в следующем году может приблизиться к отметке $1,2 млрд, коэффициент «стоимость предприятия/EBITDA» достигнет 5,5, а дивидендная доходность — 7%.

Sberbank CIB

Новости рынков |ФосАгро - хорошие темпы роста производства и продаж

- 02 ноября 2017, 11:39

- |

ФосАгро в III квартале увеличила выпуск удобрений на 19%, продажи на 10%

ФосАгро в III квартале увеличила производство минудобрений и кормовых фосфатов на 19% к аналогичному периоду прошлого года — до 2,1 млн тонн, сообщила компания. Продажи удобрений выросли на 10% и составили 2,025 млн тонн. Производство фосфорсодержащих удобрений увеличилось на 16% и достигло 1,684 млн тонн. Продажи в этом сегменте составили 1,71 млн тонн (+10% год к году). В том числе продажи NPK выросли на 28% — до 749,2 тыс. тонн, DAP/MAP — на 11,5%, до 769 тыс. тонн.

ФосАгро в III квартале увеличила производство минудобрений и кормовых фосфатов на 19% к аналогичному периоду прошлого года — до 2,1 млн тонн, сообщила компания. Продажи удобрений выросли на 10% и составили 2,025 млн тонн. Производство фосфорсодержащих удобрений увеличилось на 16% и достигло 1,684 млн тонн. Продажи в этом сегменте составили 1,71 млн тонн (+10% год к году). В том числе продажи NPK выросли на 28% — до 749,2 тыс. тонн, DAP/MAP — на 11,5%, до 769 тыс. тонн.

ФосАгро показывает хорошие темпы роста производства и продаж. В тоже время опережающая динамика выпуска по сравнению с реализацией свидетельствует, что часть продукции пойдет в запасы. В целом, мы отмечаем неплохую динамику цен на продукцию компании, правда, растут и цены на ключевые компоненты себестоимости (аммиак, сера, уголь), что может несколько сдержать увеличение маржи.Промсвязьбанк

Новости рынков |ФосАгро - наращивание мощностей агрегата аммиака (760 тыс т) и линии по производству гранулированного карбамида (500 тыс т) продолжается

- 02 ноября 2017, 11:14

- |

ФосАгро опубликовала сильные операционные результаты за 3К17

Общее производство удобрений увеличилось до 2 089 тыс т (+19% г/г), включая 1 684 тыс т фосфорных удобрений (+16% г/г) и 406 тыс т азотных удобрений (+32% г/г), благодаря росту производства на новом агрегате аммиака и органическому росту. Совокупные продажи удобрений выросли до 2 025 тыс т (+10% кв/кв), в том числе 1 716 тыс т фосфорных удобрений (+10%) и 309 тыс т азотных удобрений. Россия и Европа являются двумя ключевыми и приоритетными рынками для компании, продажи на этих рынках за 9M17 увеличились на 20% и 17% г/г соответственно. Фосагро занимает осторожно позитивную позицию по рынку, отмечая замедление роста экспорта фосфатов из Китая, и надеется, что рост цен на аммиак, серу и уголь поддержит рынок в условиях нового предложения со стороны OCP и Ma'aden.

Общее производство удобрений увеличилось до 2 089 тыс т (+19% г/г), включая 1 684 тыс т фосфорных удобрений (+16% г/г) и 406 тыс т азотных удобрений (+32% г/г), благодаря росту производства на новом агрегате аммиака и органическому росту. Совокупные продажи удобрений выросли до 2 025 тыс т (+10% кв/кв), в том числе 1 716 тыс т фосфорных удобрений (+10%) и 309 тыс т азотных удобрений. Россия и Европа являются двумя ключевыми и приоритетными рынками для компании, продажи на этих рынках за 9M17 увеличились на 20% и 17% г/г соответственно. Фосагро занимает осторожно позитивную позицию по рынку, отмечая замедление роста экспорта фосфатов из Китая, и надеется, что рост цен на аммиак, серу и уголь поддержит рынок в условиях нового предложения со стороны OCP и Ma'aden.

Фосагро опубликовала сильные операционные результаты, которые в целом ожидались рынком, на наш взгляд. Наращивание мощностей агрегата аммиака (760 тыс т) и линии по производству гранулированного карбамида (500 тыс т) продолжается, и когда оно будет завершено, мы ожидаем, что проекты добавят около $130 млн в год к консолидированной EBITDA. Мы подтверждаем нашу рекомендацию ДЕРЖАТЬ, поскольку не видим очевидного потенциала роста цен на удобрения, а также с учетом высокой оценки Фосагро — 6,2x по форвардному консенсус-мультипликатору EV/EBITDA против среднего 5-летнего значения 5,7x.АТОН

Новости рынков |ФосАгро ожидает оживления рынка удобрений во втором полугодии, что должно улучшить показатели компании

- 25 августа 2017, 11:55

- |

EBITDA ФосАгро во II квартале упала на 25% — до 12,2 млрд. руб.

Показатель EBITDA ФосАгро во II квартале упал на 25% по сравнению с аналогичным периодом прошлого года и составил 12,2 млрд. рублей ($214 млн.), сообщила компания. Рентабельность по EBITDA за отчетный период сократилась до 27% по сравнению с 35% годом ранее. Чистая прибыль ФосАгро за отчетный период составила 1,5 млрд. рублей против 13,5 млрд. рублей годом ранее. Выручка ФосАгро за II квартал сократилась на 3% — до 44,7 млрд. рублей ($783 млн.).

Показатель EBITDA ФосАгро во II квартале упал на 25% по сравнению с аналогичным периодом прошлого года и составил 12,2 млрд. рублей ($214 млн.), сообщила компания. Рентабельность по EBITDA за отчетный период сократилась до 27% по сравнению с 35% годом ранее. Чистая прибыль ФосАгро за отчетный период составила 1,5 млрд. рублей против 13,5 млрд. рублей годом ранее. Выручка ФосАгро за II квартал сократилась на 3% — до 44,7 млрд. рублей ($783 млн.).

Снижение цен на удобрения оказало негативное влияние на выручку ФосАгро. Падение было бы более существенным, если бы компания не нарастила физические объемы реализации (в среднем на 11-22%). В тоже время укрепление рубля и рост себестоимости стали причиной снижения EBITDA, которая упала более существенно, чем выручка. В результате маржа ФосАгро понесла серьезные потери и была зафиксирована на уровне в 27%. Компания ожидает оживления рынка удобрений во втором полугодии, что должно улучшить показатели ФосАгро.Промсвязьбанк

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс