Информация

Новости тг-канал

Новости тг-каналОтветы на комментарии пользователя RUH666

- 06 апреля 2024, 01:08

Эти графики не должны и не могут совпадать, это как сравнивать физические параметры разной размерности. В этом нет никакого смысла и не может быть.

- 05 апреля 2024, 23:28

Для дальнейшего обсуждения предлагаю ознакомиться с современными раскладками закона диалектики «О переходе количественных изменений в качественные»)

- 05 апреля 2024, 17:48

Например, 3500 при падении SP500 до 2000

- 05 апреля 2024, 17:43

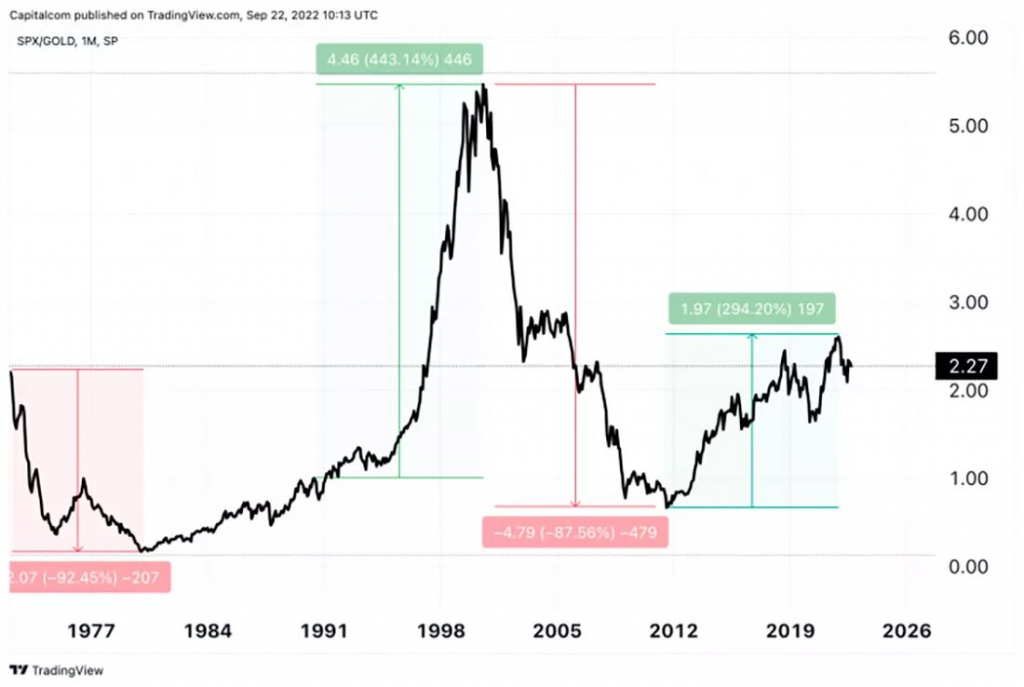

Вот когда золото достигнет отношение к SP500 уровня 2011 года — тогда можно начинать думать

- 05 апреля 2024, 17:37

- 05 апреля 2024, 16:56

- 05 апреля 2024, 16:53

Взлет золота к рекордным максимумам необычен — он происходит на фоне повышенной реальной доходности, которая в обычных условиях обрушила бы его.Это равно фразе, что взлет золота был бы нормален на фоне низкой(отрицательной) реальной доходности, которая была до начала 2022 года, понимаешь?

Но такого взлета толком не было

- 05 апреля 2024, 16:33

- 04 апреля 2024, 16:30

- 30 марта 2024, 21:44

Таким людям ибит-коин не нужен, им на карту Мир деньги приходят и все всё знают, и все всё видят. Все, кроме народа, который питается скамом, где ему в уши льют всякие заявления круглые сутки, а потом комментарии на заявления, а потом пояснения к комментариям. Проходят месяцы, проходят годы, проходит жизнь, у Арестовича с Пономарёвым в Монако, а у Ваньки с Тарасиком в телеграмм канаве.

- 30 марта 2024, 20:34

- 30 марта 2024, 19:37

- 30 марта 2024, 18:31

- 30 марта 2024, 15:45

- 30 марта 2024, 15:19

- 30 марта 2024, 15:17

А капитализм вообще возник в итальянских городах в начале эпохи Возрождения, если уж копать.

- 30 марта 2024, 15:07

RUH666, Да много исследований же было за столько лет. Люди выходят в облигации или еще хуже в кэш и сидят ждут падения в итоге доходность проходит мимо них.

Кто прав в этом споре? В недавнем исследовании Дерек Хорстмейер, профессор Университета Джорджа Мейсона, рассмотрел этот вопрос. Вместе с коллегами он использовал рыночные данные за 100 лет, чтобы сравнить доходность двух гипотетических портфелей: статичного портфеля «50% акций / 50% облигаций» и активно торгуемого портфеля, который корректировал свои активы в соответствии с рыночной оценкой.

Активно торгуемый портфель использовал то, что Хорстмейер назвал торговым правилом «20-12». В периоды, когда коэффициент CAPE составлял от 12 до 20, что означало, что рынок не был ни особенно дорогим, ни особенно дешевым, в активном портфеле было то же распределение «50% акций / 50% облигаций», что и в портфеле «купи и держи». Но когда рынок дорожал, а CAPE превышал 20, активный портфель переходил на более оборонительную позицию, на «30% акций / 70% в облигаций». А, когда рынок оказывался на выгодной территории, а CAPE был ниже 12, активный портфель становился более агрессивным, переходя к распределению «70% акций / 30% облигаций».

Что обнаружила команда Хорстмейера? Исторически складывалось так, что торговая стратегия «20-12» работала хорошо, обеспечивая опережение примерно на 0,4 процентных пункта в год. Это не так много. Но если бы это происходило в течение многих лет, это имело бы смысл. Однако есть одна проблема: Хорстмейер обнаружил, что это превосходство было кратковременным. Изначально преимущество было налицо. Но в 1950 г. результаты изменились на противоположные. В период с 1950 по 2000 год подход «купи и держи» превосходил активную стратегию примерно на 0,8 процентного пункта в год. А с 2000 года преимущество стратегии «купи и держи» еще больше возросло — до 1,9 процентных пункта в год.

Эти результаты важны. Со временем, и особенно с появлением Интернета, обычным инвесторам стало намного проще получать доступ к рыночной информации. Из-за этого профессиональным инвесторам стало намного труднее обыгрывать рынок, имея доступ к большему количеству информации. Например, есть известная история про Бенджамина Грэма. Он считается отцом современного инвестиционного анализа и был одним из первых управляющих фондами.

- 29 марта 2024, 17:56

- 29 марта 2024, 13:48

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс