SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Дмитрий Корягин

Почему раньше рост ключевой ставки удерживал рубль от падения, а теперь не удерживает (и не удержит)? 106

Коплю на мечту🎩, что ж, интересное мнение насчёт 30%. Посмотрим. Я бы не стал брать под 30% даже потребительский кредит, но знаю, что кто-то берёт.

- 09 октября 2024, 10:50

Почему раньше рост ключевой ставки удерживал рубль от падения, а теперь не удерживает (и не удержит)? 106

Коплю на мечту🎩, не каждый корпорат может позволить себе выплачивать проценты по таким ставкам. Очень много инвестиций и бизнесов уже не имеют экономического смысла при долгосрочных «безопасных» альтернативах в виде доходности 17% по длинным ОФЗ. Так что рост ЦБ сдерживает точно.

Стоит ещё учесть, что рост корпоративных кредитов может быть связан с тем, что бизнес берёт дополонительные кредиты для погашения процентов по старым кредитам. Если, например, вы начнёте так делать (брать кредит, потом брать кредит для погашения предыдущего + проценты и т.д), то тоже не сразу станете банкротом, но роста у вас точно никакого не будет от этого в доходах.

Стоит ещё учесть, что рост корпоративных кредитов может быть связан с тем, что бизнес берёт дополонительные кредиты для погашения процентов по старым кредитам. Если, например, вы начнёте так делать (брать кредит, потом брать кредит для погашения предыдущего + проценты и т.д), то тоже не сразу станете банкротом, но роста у вас точно никакого не будет от этого в доходах.

- 09 октября 2024, 10:42

Почему раньше рост ключевой ставки удерживал рубль от падения, а теперь не удерживает (и не удержит)? 106

Маркиз Лафайет, определённо. Можно пойти работать в ВПК.

- 09 октября 2024, 10:36

Почему раньше рост ключевой ставки удерживал рубль от падения, а теперь не удерживает (и не удержит)? 106

Коплю на мечту🎩, зачем это Росстату? Какой практический смысл занижения инфляции?

- 09 октября 2024, 10:35

Почему раньше рост ключевой ставки удерживал рубль от падения, а теперь не удерживает (и не удержит)? 106

Коплю на мечту🎩, ставка ЦБ точно влияет. Она сдерживает рост рыночной части экономики, что долгосрочно уменьшает предложение. При этом денежная масса растёт из-за льготных кредитов в нерыночной части, зарплаты растут, спрос растёт. Спрос растёт, предложение падает. Что же будет с инфляцией?.. Так что ставка ЦБ вполне себе влияет.

- 09 октября 2024, 10:32

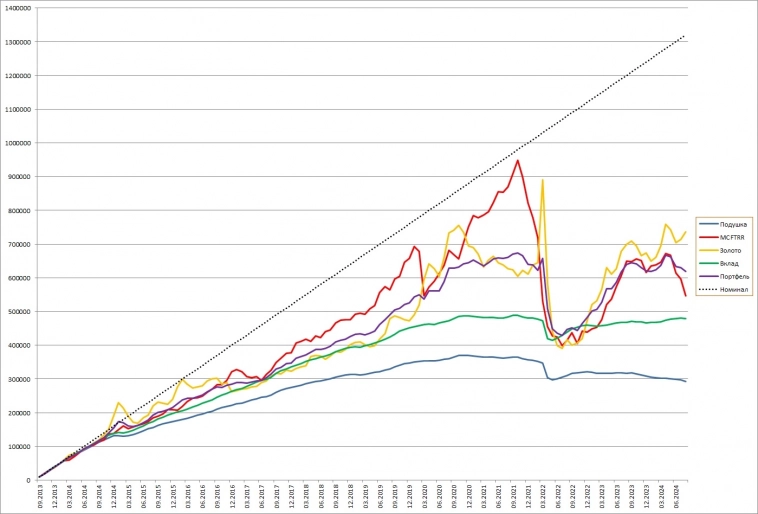

Добрый Енот, повторю для вас график, что было бы с накоплением реального капитала, если «власти скрывают, реальная инфляция в 2 раза выше». В предыдущем комментарии описана методика расчёта.

В таком случае даже покупательная способность золота в рублях падает. В общем, эта ситуация сомнительна.

В таком случае даже покупательная способность золота в рублях падает. В общем, эта ситуация сомнительна.

- 09 октября 2024, 10:09

Доходность акций компаний из индекса Мосбиржи за 10 лет. Какая средняя дивидендная доходность? Часть 3 17

Повторю здесь комментарий к прошлой аналогичной вашей статье (часть 2). Это моя больная тема теперь.

В общем и целом это всё логично.

Крупный слаборастущий бизнес в совокупности меняет стоимость на (уровень инфляции + рост экономики). А вот дивиденды — это то, что получается сверх инфляции. Поэтому когда Элвис Марламов говорит, что не надо ориентироваться на дивиденды — это очень странная позиция. Частным инвесторам вполне адекватно формировать именно дивидендный портфель, по моему мнению. Это и сохранение капитала и денежный поток, который можно или тратить, при необходимости, или реинвестировать.

Средняя бумажная доходность из третьего десятка индекса Мосбиржи за 10 лет составила 96% или 7,8%. Кстати, владея ценными бумагами 10 лет можно было несколько раз воспользоваться льготой долгосрочного владения (ЛДВ).

Официальная инфляция с октября 2014 года составила 98%.

В общем и целом это всё логично.

Крупный слаборастущий бизнес в совокупности меняет стоимость на (уровень инфляции + рост экономики). А вот дивиденды — это то, что получается сверх инфляции. Поэтому когда Элвис Марламов говорит, что не надо ориентироваться на дивиденды — это очень странная позиция. Частным инвесторам вполне адекватно формировать именно дивидендный портфель, по моему мнению. Это и сохранение капитала и денежный поток, который можно или тратить, при необходимости, или реинвестировать.

- 09 октября 2024, 09:36

Не всё то «Эталон», где в составе есть это слово.

РКСЭталон — это СФО ВТБ РКС Эталон*.

Это дочка ВТБ, которой ВТБ выдаёт займ на который эта дочка покупает портфель кредитов у ВТБ. После чего под залог этого кредитного портфеля выпускает облигации. В общем, эта та самая «секьюритизация» из-за которой был финансовый кризис в 2008 году))) Только масштаб, конечно, не тот.

РКСЭталон — это СФО ВТБ РКС Эталон*.

Это дочка ВТБ, которой ВТБ выдаёт займ на который эта дочка покупает портфель кредитов у ВТБ. После чего под залог этого кредитного портфеля выпускает облигации. В общем, эта та самая «секьюритизация» из-за которой был финансовый кризис в 2008 году))) Только масштаб, конечно, не тот.

- 09 октября 2024, 09:27

Так, замечен инсайт: «Цена любого товара определяется спросом и предложением!!!»

Мне кажется, я его уже где-то слышал когда-то очень-очень давно.

Но, возможно, вы первый заметили этот факт.

Ок, что теперь будем с этим делать?

Мне кажется, я его уже где-то слышал когда-то очень-очень давно.

Но, возможно, вы первый заметили этот факт.

Ок, что теперь будем с этим делать?

- 09 октября 2024, 09:17

Божественный, можно и так. А если не считать себя выдающимся инвестором и собирать именно индексный портфель акций, то придётся продавать акции при изменении состава индекса.

- 09 октября 2024, 08:48

pvrs pvrs, дополню, что вы взяли индекс MCFTR для примера. Он учитывает реинвестирование дивидендов.

То есть получается следующая ситуация: вы реинвестируете дивиденды на падающем рынке (что только усиливает отрицательное колебание капитала), после чего изымаете определенную сумму — это определённо уменьшает капитал.

Я же предлагал при достижении инвестиционной цели именно не реинвестировать дивиденды обратно в рынок, а тратить.

Добавлю так же, что за выбранный вами период (02.2013 — 08.2024) инфляция составила 121.39%, а рост IMOEX «всего» 80%. Но если вы посмотрите рост IMOEX не до 1 августа 2024, а до 1 мая 2024, то увидите рост IMOEX в те самые 125%. То есть портфель акций, повторяющий индекс без дивидендов позволил сохранить капитал.

Краткосрочные колебания рынка невозможно предсказать, но долгосрочно всё равно «природа своё возьмёт». Если не продавать акции в текущий момент, а использовать только дивиденды, то капитал не уменьшится, хотя цифры в приложении брокера временно могут давать иллюзию обратного, но всё вернется к прогнозному значению при следующем колебании рынка в другую сторону.

Я думаю, вы не хуже меня понимаете, что колебание денежной оценки портфеля в другую сторону случится ровно в тот момент, когда наши условия вернутся к состоянию февраля 2013 года: ставка ЦБ вернётся к долгосрочному среднему значению около 7-8% и уйдут риски СВО.

Какой же будет оценка портфеля в этом случае?

Если это случится завтра, то я расчётно предполагаю, что в этом случае справедливое значение IMOEX =~ 4000, что перекроет инфляцию за период с какой-то премией (вероятно, это как раз премия за тот самый рост экономики).

То есть получается следующая ситуация: вы реинвестируете дивиденды на падающем рынке (что только усиливает отрицательное колебание капитала), после чего изымаете определенную сумму — это определённо уменьшает капитал.

Я же предлагал при достижении инвестиционной цели именно не реинвестировать дивиденды обратно в рынок, а тратить.

Добавлю так же, что за выбранный вами период (02.2013 — 08.2024) инфляция составила 121.39%, а рост IMOEX «всего» 80%. Но если вы посмотрите рост IMOEX не до 1 августа 2024, а до 1 мая 2024, то увидите рост IMOEX в те самые 125%. То есть портфель акций, повторяющий индекс без дивидендов позволил сохранить капитал.

Краткосрочные колебания рынка невозможно предсказать, но долгосрочно всё равно «природа своё возьмёт». Если не продавать акции в текущий момент, а использовать только дивиденды, то капитал не уменьшится, хотя цифры в приложении брокера временно могут давать иллюзию обратного, но всё вернется к прогнозному значению при следующем колебании рынка в другую сторону.

Я думаю, вы не хуже меня понимаете, что колебание денежной оценки портфеля в другую сторону случится ровно в тот момент, когда наши условия вернутся к состоянию февраля 2013 года: ставка ЦБ вернётся к долгосрочному среднему значению около 7-8% и уйдут риски СВО.

Какой же будет оценка портфеля в этом случае?

Если это случится завтра, то я расчётно предполагаю, что в этом случае справедливое значение IMOEX =~ 4000, что перекроет инфляцию за период с какой-то премией (вероятно, это как раз премия за тот самый рост экономики).

- 09 октября 2024, 09:08

pvrs pvrs, вы провели большую работу, спасибо за развернутый комментарий.

К сожалению, вы не опровергли то, что пытался сказать я.

Мой тезис: Если тратить все дивиденды (жить на дивиденды) — это не приведёт к проеданию капитала.

Вы показали, что при фиксированном изъятии некоторой суммы из портфеля, капитал будет уменьшаться (вы блестяще расчитали, при каком проценте изъятий это будет происходить, а какой условно безопасный).

Но, если изымать из портфеля, повторяющего индекс, только дивиденды (а не фиксированную сумму), не продавая акции, вы увидите график IMOEX в вашем капитале. По сути, это не отражение капитала, как такового, а отражение текущей рыночной стоимости акций, входящих в портфель.

Если не продавать сами акции, капитал не будет проедаться, его курсовая оценка тоже изменится со временем. На длительном промежутке примерно на уровень инфляции + рост экономики.

Если же продавать акции на медвежьем рынке для изъятия из портфеля именно определенной суммы — да, это будет проедание. Хотя математики считают иначе. Встречал мнение, что нет разницы — тратить дивиденды или продавать акции, математически это верно, но на рынке разница есть.

К сожалению, вы не опровергли то, что пытался сказать я.

Мой тезис: Если тратить все дивиденды (жить на дивиденды) — это не приведёт к проеданию капитала.

Вы показали, что при фиксированном изъятии некоторой суммы из портфеля, капитал будет уменьшаться (вы блестяще расчитали, при каком проценте изъятий это будет происходить, а какой условно безопасный).

Но, если изымать из портфеля, повторяющего индекс, только дивиденды (а не фиксированную сумму), не продавая акции, вы увидите график IMOEX в вашем капитале. По сути, это не отражение капитала, как такового, а отражение текущей рыночной стоимости акций, входящих в портфель.

Если не продавать сами акции, капитал не будет проедаться, его курсовая оценка тоже изменится со временем. На длительном промежутке примерно на уровень инфляции + рост экономики.

Если же продавать акции на медвежьем рынке для изъятия из портфеля именно определенной суммы — да, это будет проедание. Хотя математики считают иначе. Встречал мнение, что нет разницы — тратить дивиденды или продавать акции, математически это верно, но на рынке разница есть.

- 09 октября 2024, 08:54

У меня больше вопросов: почему курс так долго не рос?

Ставка 19%. Если курс не растёт, то получается безрисковая доходность 19% в долларах. Это где такую ещё взять?

Ставка 19%. Если курс не растёт, то получается безрисковая доходность 19% в долларах. Это где такую ещё взять?

- 08 октября 2024, 18:33

Этот успешный трейд был точно не по-баффетовски, стоит это признать.

- 08 октября 2024, 18:30

Тимофей Мартынов, да, да, я тоже тут!

- 08 октября 2024, 18:27

Future77, предположим, что реальная инфляция в РФ в действительности всегда выше официальной в 2 раза. Как можно это обнаружить?

Например, мы увидим рост номинального ВВП темпами в 2 раза выше официальной инфляции. Или рост дивидендов по акциям в 2 раза более высокими темпами. Или увидим это в ставке по ипотеке, которая никогда бы не опустилась ниже 10-12% и т.д.

Расчёт сделать — дело не хитрое.

Методику можете посмотреть в моей предыдущей статье. Кратко: если каждый месяц откладывать 10000р в разные инструменты — что будет в итоге. Все графики скорректированы на инфляцию, кроме «номинал» — он представлен как раз для оценки сохранности вложений.

Вот я учёл «реальную» (а на самом деле вымышленную) инфляцию в 2 раза выше официальной.

Что же мы видим? О, да даже вложения в золото — это сжигание капитала!

Может ли быть такое, если учесть, что золото и есть базовая мера стоимости?

Сомнительно.

Например, мы увидим рост номинального ВВП темпами в 2 раза выше официальной инфляции. Или рост дивидендов по акциям в 2 раза более высокими темпами. Или увидим это в ставке по ипотеке, которая никогда бы не опустилась ниже 10-12% и т.д.

Расчёт сделать — дело не хитрое.

Методику можете посмотреть в моей предыдущей статье. Кратко: если каждый месяц откладывать 10000р в разные инструменты — что будет в итоге. Все графики скорректированы на инфляцию, кроме «номинал» — он представлен как раз для оценки сохранности вложений.

Вот я учёл «реальную» (а на самом деле вымышленную) инфляцию в 2 раза выше официальной.

Что же мы видим? О, да даже вложения в золото — это сжигание капитала!

Может ли быть такое, если учесть, что золото и есть базовая мера стоимости?

Сомнительно.

- 08 октября 2024, 12:00

В пункте 3 написана абсолютная правда про Москву, подтверждаю на все 100%. И то, что «зимой не так» — тоже.

И поскольку я бывал во многих городах нашей родины, то обобщать опыт Москвы на всю Россию, как минимум, нельзя. Москва — уникальный город, один из лучших в нашем бренном мире на данный момент, про остальные города нашей страны я такого сказать не смогу, не покривив душой.

И поскольку я бывал во многих городах нашей родины, то обобщать опыт Москвы на всю Россию, как минимум, нельзя. Москва — уникальный город, один из лучших в нашем бренном мире на данный момент, про остальные города нашей страны я такого сказать не смогу, не покривив душой.

- 08 октября 2024, 09:30

Друзья, почему глядя на девальвацию рубля в последние месяцы правительство РФ не возвращает до 80% порог обязательной продажи валютной выручки экспортерами?! 44

AlexGood, какая разница сколько это к ВВП?

Если вам на жизнь будет не хватать 30000р, какая вам разница, сколько это процентов к, например, всей производимой на основе вашего труда продукции?

Если вам на жизнь будет не хватать 30000р, какая вам разница, сколько это процентов к, например, всей производимой на основе вашего труда продукции?

- 08 октября 2024, 09:11

Stogramm, что ж, это ваше право. Но после таблицы я это отметил.

Если вычитать 4% от текущего капитала при облигационном портфеле, то выплаты в реальном выражении будут уменьшаться с каждым годом ещё быстрее, но часть капитала действительно останется после 30 лет. Но это явно не оптимальный вариант.

Если вычитать 4% от текущего капитала при облигационном портфеле, то выплаты в реальном выражении будут уменьшаться с каждым годом ещё быстрее, но часть капитала действительно останется после 30 лет. Но это явно не оптимальный вариант.

- 08 октября 2024, 06:37

Якут Якутяшка, рассказываю:

1) Родиться москвичем

2) Как можно раньше начать копить деньги

3) Подождать квартиру в наследство от родителей

4) Купить квартиру в Воркуте на накопленные деньги (200 000р хватит)

5) Продать наследственную квартиру

6) Накупить акций

1) Родиться москвичем

2) Как можно раньше начать копить деньги

3) Подождать квартиру в наследство от родителей

4) Купить квартиру в Воркуте на накопленные деньги (200 000р хватит)

5) Продать наследственную квартиру

6) Накупить акций

- 07 октября 2024, 18:38

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс