Новости тг-канал

Новости тг-каналScalper Scalper, содержит ли исторические цены информацию о будущих ценах? Да, некую информацию содержат.

Достаточно ли этой информации чтобы обойти рынок? Нет, не достаточно. У очень многих такие модели.

Можно ли эту информацию использовать для принятия решений? Например чтобы выбрать более или меннее волатильные портфели? Или чтобы изменить структуру прибыли на нужную тебе? Да можно. Можно пустить часть прибыли на пут опционы, и профиль убытков и прибылей поменяется. Прошлая цена позволяет получить эту информацию в формальном численном виде.

Различаются ли модели предсказаний? Да, одни лучше, другие хуже. Они не дадут преимущества на рынке, но плохая модель может привести к неожиданным сюрпризам и ошибкам в расчетах которые на нее полагаются.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии пользователя Alex Craft

Scalper Scalper, тяжелые хвосты (которые также имеют подклассы) и черные лебеди это разного класса события. EVT и Талеб их явно различяет.

Рынок про них знает и учитывает тяжелые хвосты, цены опционов их учитывают, недооцененных опционов нет.

Учитывать их нужно поскольку они меняют расчеты, например распред ошибки для фиттингов и регрессий нужно будет использовать не нормальное. Иначе регрессия будет перекошенной. Ну и много еще где проявляются

Рынок про них знает и учитывает тяжелые хвосты, цены опционов их учитывают, недооцененных опционов нет.

Учитывать их нужно поскольку они меняют расчеты, например распред ошибки для фиттингов и регрессий нужно будет использовать не нормальное. Иначе регрессия будет перекошенной. Ну и много еще где проявляются

- 26 сентября 2025, 22:58

Scalper Scalper, практически: ошибка на дневных данных судя по всему минимальна и можно ее игнорировать.

Проблема в том что заранее не знаешь насколько большая ошибка, это становится известно только после того как ее разберешь.

Проблема в том что заранее не знаешь насколько большая ошибка, это становится известно только после того как ее разберешь.

- 26 сентября 2025, 23:00

Scalper Scalper, оптимизировать доходность в явном виде не получается, это требует точного знания вероятностей и корреляций, что недоступно. Поэтому делается оптимизация «когда много чего не знаешь» и это оптимизация макс энтропии.

- 26 сентября 2025, 22:52

Михаил, 1) Я имел ввиду на равные N частей (и возможно вручную корректировка если сильная вера в одну из). Я изначально хотел уточнить размер каждой позиции (с учетом корреляций, неопределенности), но не осилил.

2) По страйкам согласен, я не смог сделать выбор страйка автоматически и определяю каждый раз индивидуально, рассматривая графики drawdown, распределения и т.п.

3) Я использую стресс тест не для оптимизации, а как жесткую проверку, которая помогает обнаружить проблему, если где то защита упущена.

Я сейчас обновляю свои самобытные расчеты заменяя их на стандартные. Я умышленно не хотел сразу использовать готовые вещи чтобы лучше разобраться, хотя так получилось дольше и сложней. Некоторые вещи в стандартных подходах выглядят неожиданно.

В таких странных моментах приходится разбираться, поскольку неизвестно заранее — какой будет ошибка, может маленькая, а может большая, может она проявляется неравномерно только в некоторых случаях.

Талеб часто сопровождает высказывания формальными условиями, их можно проверить и показать что он ошибается. Но я пока не видел таких примеров. И хотя многие вещи были извесны в других работах, у Талеба на мой взгляд самое полное собрание ошибок.

2) По страйкам согласен, я не смог сделать выбор страйка автоматически и определяю каждый раз индивидуально, рассматривая графики drawdown, распределения и т.п.

3) Я использую стресс тест не для оптимизации, а как жесткую проверку, которая помогает обнаружить проблему, если где то защита упущена.

Я сейчас обновляю свои самобытные расчеты заменяя их на стандартные. Я умышленно не хотел сразу использовать готовые вещи чтобы лучше разобраться, хотя так получилось дольше и сложней. Некоторые вещи в стандартных подходах выглядят неожиданно.

В таких странных моментах приходится разбираться, поскольку неизвестно заранее — какой будет ошибка, может маленькая, а может большая, может она проявляется неравномерно только в некоторых случаях.

Талеб часто сопровождает высказывания формальными условиями, их можно проверить и показать что он ошибается. Но я пока не видел таких примеров. И хотя многие вещи были извесны в других работах, у Талеба на мой взгляд самое полное собрание ошибок.

- 25 сентября 2025, 10:53

Михаил, как обезопасить от ошибок мне кажется хорошие варианты:

— 1/N портфель, равные доли разных активов, не допускать концентрации

— Защита пут опционами от движений за пределыы ожидаемых.

— Стресс тест с одновременным падением всех активов.

Мне хотелось сделать симуляцию и собрать оптимальный портфель (что Талеб называет maximum entropy), но не осилил, и пока ограничился пунктами выше.

— 1/N портфель, равные доли разных активов, не допускать концентрации

— Защита пут опционами от движений за пределыы ожидаемых.

— Стресс тест с одновременным падением всех активов.

Мне хотелось сделать симуляцию и собрать оптимальный портфель (что Талеб называет maximum entropy), но не осилил, и пока ограничился пунктами выше.

- 25 сентября 2025, 07:12

А какая польза от ябл уксуса?

- 25 сентября 2025, 06:59

ИИ может перевести и прокомментировать что каждый пункт значит и зачем это нужно.

# Food

**Beef with fat**, **fish**, chicken, eggs, cheese, animal fat, butter, cream, salt and pepper. Ideally grass

feed, wild, free range, as 1 or 2 meals a day, no snacks in between, second meal no later than 6pm.

Amounts: `proteins (g/day) = 1.75*IBM, fats (g/day) = 1.75*IBM`, `IBM` — your ideal body mass, when you have no fat on

belly.

Allowed in moderation: sauerkraut, leafy greens, berries, kefir, milk, tea and coffee. Avoid everything else, especially

**avoid all vegetable oils**.

# Measures

— **Blood pressure** <=125, **Resting BPM** < 55 — general health.

— **2km run** < 10min — general health, proxy measure for VO2 max.

— **Slight visibility of abs** — proxy measure for no fat around internal organs.

— **C-reactive protein** <0.4, **ESR** < 4 — no inflamations.

— **Fasting Glucose** < 4.8, **Fasting Insulin** < 4, **Glycated hemoglobin** < 5 — general health, pre-diabet.

— **TG** < 0.8, **HDL** > 2 — healthy blood lipids.

— **Creatinine** < 70, **BUN** < 4, **Uric Acid** — kidney function.

— **Coroted Artery IMT** and **Coronary Artery Calcium (CAC) Score** — state of arteries.

— **D** > 140, **B12, Magnesium, Zink** — core vitamins deficiency.

— **24h glucose monitoring** once a year, pay attention to spikes and food and lifestyle that causes it.

This is **healthy ranges**, they are different from official normal ranges.

- 24 сентября 2025, 13:51

Другими словами, из формулы классического гарча следует что ожидаемая прибыль меняется в каждый момент времени как

E[S_t/S_t-1] ~ exp(σ_t^2)

Хотя для 1 дня σ маленькая и в целом влияние не существенно…

E[S_t/S_t-1] ~ exp(σ_t^2)

Хотя для 1 дня σ маленькая и в целом влияние не существенно…

- 24 сентября 2025, 09:44

О чем думает нейрохирург? Например что нужно отбить инвестиции, ради которых он тяжело учился 6 лет, затем еще 5 был подмастерьем, и только только вышел на прямую когда можно загребать бабло. И на нем висят долги за учебу, и ипотека за дом, и куча расходов. И вынужден работать как машина на конвейре, поскольку каждый его лишний простой стоит больших денег. И нужно выполнять план потому что клинике нужен постоянный поток денег.

Короче, о чем думает сантехник идя менять кран по заказу? Вот и нейрохирург примерно о том же…

Короче, о чем думает сантехник идя менять кран по заказу? Вот и нейрохирург примерно о том же…

- 23 сентября 2025, 13:17

Ремонт спец техники.

Купить участок в подмосковье, построить небольшой дом, продать.

Барыжить авто с Японии.

Заняться ремонтом квартир, потихоньку собрать бригаду.

Купить участок вв около курортном (курортные дорого) месте, построить несколько пристроек, сдавать туристам.

И т.п. в целом выйти на улицу, посмотреть вокруг — задуматься люди что владеют всеми этими магазинами, домами, отелями — как их получили? И делать то же самое…

П.С.

Но в целом это ненужная суета… Лучше вообще выключится из общества, купить участок 10га в глуши гор Адыгеи, Карелии, Алтая (усть коса), или вообще задаром в таежном Бомнаке. Построить охотничий домик, и кайфовать в деревне, вообще ничего не делая.

Купить участок в подмосковье, построить небольшой дом, продать.

Барыжить авто с Японии.

Заняться ремонтом квартир, потихоньку собрать бригаду.

Купить участок вв около курортном (курортные дорого) месте, построить несколько пристроек, сдавать туристам.

И т.п. в целом выйти на улицу, посмотреть вокруг — задуматься люди что владеют всеми этими магазинами, домами, отелями — как их получили? И делать то же самое…

П.С.

Но в целом это ненужная суета… Лучше вообще выключится из общества, купить участок 10га в глуши гор Адыгеи, Карелии, Алтая (усть коса), или вообще задаром в таежном Бомнаке. Построить охотничий домик, и кайфовать в деревне, вообще ничего не делая.

- 23 сентября 2025, 13:08

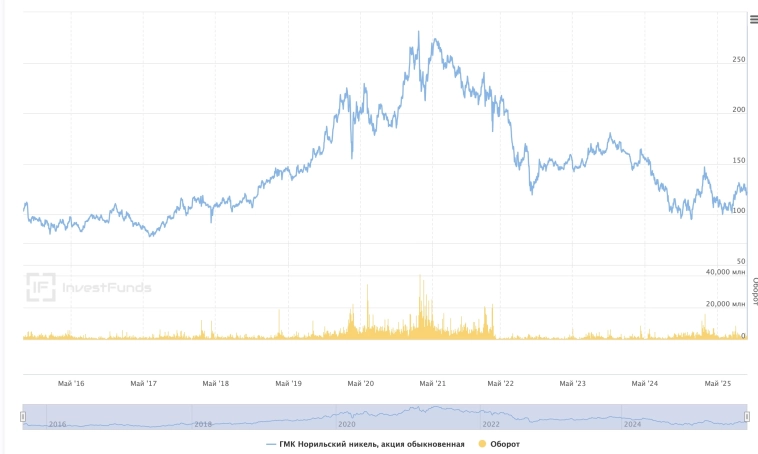

Норникель, жаль что подрос чуть недавно, но все равно можно присмотреться...

- 23 сентября 2025, 08:45

anon,

Нет, из фитинга на истор. данных, но оно часто достаточно хорошо совпадает с наблюдаемыми ценами опционов.

По поводу Хэджинга, мне кажется мы имеем ввиду совершенно разные вещи. Я долго не мог понять как делать деньги на динамическом хеджинге и зачем он вообще нужен, и почему так популярен.

Мне кажется он нужен вовсе не для получения прибыли. Он решает совершенно другую задачу — обеспечения ликвидности — как имея разряженные (ограниченные) и зашумленные данные — расчитать цены для любых параметров, любых инструментов, соблюдая согласованность — безарбитражность, покрытие позиции за счет похожих инструментов. И сделать рынок ликвиным позволяя продавать/покупать любой опцион/акцию, как выступить контрагентом на другом конце сделки, не зная ничего о сделке. Брокер конечно получает с динамич хеджинга свою копеечку, но это чисто побочная задача и не большая прибыль, и частнику не имея такого качества и обьема данных как брокер — играть на этом поле очень сложно.

Я использую хеджинг — например чтобы защитить акции от падения. Или продавая спред — хеджинг здесь неявный верхний опцион ограничивает макс убыток по спреду.

У меня проще задача, нет потребности в точной и непрерывной балансировки между базовым активом и хеджем.

Мне нужно определить и зафиксировать максимальные убытки, статически, в момент открытия позиций. Я поэтому называю хедж статическим, хедж полностью определен и закончен в момент открытия позиций, и не требует больше поправок (хотя конечно можно его править по обстоятельствам). Моя задача — контролировать макс/мин убытки собранной комплексной позиции, но я не знаю и не контролирую как они будут двигаться внутри этого диапазона, для меня это случайность.

Тем не менее мне тоже нужна динамика, для корректного расчета цен амер опционов и симуляций сценариев, что может произойти с позицией во времени.

У меня ключевой компонент стратегии — это анализ финотчетности, именно он должен дать преимущество над рынком. Расчеты вероятностей не имеют задачи превзойти рынок. Их задача - превратить это внешние данные из финотчетности — в оптимальную стратегию, в конкретные обьемы конретных акций или опционов, какие експирации, страйки будут оптимальны и т.п.

скажем у вас есть распределение для r на экспирацию — вы его скорее всего из цен опционов и вытащили?

Нет, из фитинга на истор. данных, но оно часто достаточно хорошо совпадает с наблюдаемыми ценами опционов.

По поводу Хэджинга, мне кажется мы имеем ввиду совершенно разные вещи. Я долго не мог понять как делать деньги на динамическом хеджинге и зачем он вообще нужен, и почему так популярен.

Мне кажется он нужен вовсе не для получения прибыли. Он решает совершенно другую задачу — обеспечения ликвидности — как имея разряженные (ограниченные) и зашумленные данные — расчитать цены для любых параметров, любых инструментов, соблюдая согласованность — безарбитражность, покрытие позиции за счет похожих инструментов. И сделать рынок ликвиным позволяя продавать/покупать любой опцион/акцию, как выступить контрагентом на другом конце сделки, не зная ничего о сделке. Брокер конечно получает с динамич хеджинга свою копеечку, но это чисто побочная задача и не большая прибыль, и частнику не имея такого качества и обьема данных как брокер — играть на этом поле очень сложно.

Я использую хеджинг — например чтобы защитить акции от падения. Или продавая спред — хеджинг здесь неявный верхний опцион ограничивает макс убыток по спреду.

У меня проще задача, нет потребности в точной и непрерывной балансировки между базовым активом и хеджем.

Мне нужно определить и зафиксировать максимальные убытки, статически, в момент открытия позиций. Я поэтому называю хедж статическим, хедж полностью определен и закончен в момент открытия позиций, и не требует больше поправок (хотя конечно можно его править по обстоятельствам). Моя задача — контролировать макс/мин убытки собранной комплексной позиции, но я не знаю и не контролирую как они будут двигаться внутри этого диапазона, для меня это случайность.

Тем не менее мне тоже нужна динамика, для корректного расчета цен амер опционов и симуляций сценариев, что может произойти с позицией во времени.

У меня ключевой компонент стратегии — это анализ финотчетности, именно он должен дать преимущество над рынком. Расчеты вероятностей не имеют задачи превзойти рынок. Их задача - превратить это внешние данные из финотчетности — в оптимальную стратегию, в конкретные обьемы конретных акций или опционов, какие експирации, страйки будут оптимальны и т.п.

- 22 сентября 2025, 09:12

anon, мне кажется вариант с рыночной моделью и затем подгонкой к ней динамики оптимальный.

Добиться хорошего фиттинга чисто параметрами случайного процесса — вычислительно трудоемкая задача.

А если нужны реальные вероятности, и фиттинг на исторических данных, вычислит сложность вообще запредельная. Сама модель сложнее (с каждой точкой временного ряда IV меняется), и нет IV в явном виде а только Likelihood, который еще нужно вычислить и сделать это на каждую точку историч данных.

Добиться хорошего фиттинга чисто параметрами случайного процесса — вычислительно трудоемкая задача.

А если нужны реальные вероятности, и фиттинг на исторических данных, вычислит сложность вообще запредельная. Сама модель сложнее (с каждой точкой временного ряда IV меняется), и нет IV в явном виде а только Likelihood, который еще нужно вычислить и сделать это на каждую точку историч данных.

- 21 сентября 2025, 07:28

anon, Приветствую, спасибо за интересный комментарий.

> давайте забудем про волатильности, наблюдаемая — это поверхность цен опционов, можно даже пойти дальше и сказать, что наблюдаемая — времянка

Да, IV это текущее мнение рынка о будущей цене акции.

> как именно эту поверхность цен, и в каких именно координатах — в прозрачных страйк/экспирация или в упоротых дельта/ттм параметризовать — это так себе вопрос.

Да. Добавлю — имеет смысл попробовать их представить в интуитивной форме, чтобы лучше понять и замечать ошибки.

> можно и моментами распределения, хотя гельдеровская размерность процесса не 0.5, поэтому это всё равно неправильные цифры в неправильной формуле чтобы попасть в рынок

Да, для американских опционов, многие расчеты не учитывают что H < 0.5 и ряд других особенностей и не совсем точны. Хотя возможно ошибка достаточно мала. Для евро опционов, не зависящих от пути расчет по моментам должен быть точным.

> а вы строите структурную модель или рыночную?

Я строю рыночную.

> задача как-то компактно описать всю наблюдаемую поверхность цен 3-4 параметрами.

Да. Например как

log r_{t, τ} ~ Pr(τ | IV)

log r_{t, τ} ~ Pr(τ | F_{t-1})

где τ — период экспирации, F_{t-1} историч данные, если модель строится на реальных вероятностях.

> встаёт вопрос динамики. по сути надо еще сочинить стохдифур для базового актива (ну хоть какой-то минимальный) и стохдифур для параметров модели.

Да, для амер опционов нужна динамика. Но мне кажется решить вопрос динамики проще чем создать модель. Точность модели (ошибки средн ожидания, дисперсии или хвостов) сильно влияет на прибыль, точность динамики влияет меньше.

Имея модель, мы имеем очень хорошие граничные условия. И все что нужно — взять любой боль менее похожий на реальность случ процесс, напр. Rough Volatility (или дискретную цепь маркова), и откалибровать его чтобы он примерно походил на модель. А затем использовать Iterative Proportional Fitting для точного совпадения.

Мне кажется сложность стохастич моделей — в попытке одновременно решить две задачи — 1) точное совпадение с поверхностью 2) реалистичную динамику.

Разделив задачу на две, мы сильно ее упрощаем и получаем достаточно хорошее решение. Насколько знаю Local Stochastic Volatility модели примерно так и работают.

> хеджирование и не прозрачное условие безарбитражности

Я использую статические хеджи (не динамические), в хедж изначально заложено любое возможное движение и он не требует поправок, поправки конечно имеет смысл иногда вносить, но нет нужды делать это часто.

Безарбитражность — в моем случае средне-долгосрочных также менее важна. Другие участники рынка обеспечивают безарбитражность сжимая спред, у меня сделки не часты, и безарбитражность не существенна.

> давайте забудем про волатильности, наблюдаемая — это поверхность цен опционов, можно даже пойти дальше и сказать, что наблюдаемая — времянка

Да, IV это текущее мнение рынка о будущей цене акции.

> как именно эту поверхность цен, и в каких именно координатах — в прозрачных страйк/экспирация или в упоротых дельта/ттм параметризовать — это так себе вопрос.

Да. Добавлю — имеет смысл попробовать их представить в интуитивной форме, чтобы лучше понять и замечать ошибки.

> можно и моментами распределения, хотя гельдеровская размерность процесса не 0.5, поэтому это всё равно неправильные цифры в неправильной формуле чтобы попасть в рынок

Да, для американских опционов, многие расчеты не учитывают что H < 0.5 и ряд других особенностей и не совсем точны. Хотя возможно ошибка достаточно мала. Для евро опционов, не зависящих от пути расчет по моментам должен быть точным.

> а вы строите структурную модель или рыночную?

Я строю рыночную.

> задача как-то компактно описать всю наблюдаемую поверхность цен 3-4 параметрами.

Да. Например как

log r_{t, τ} ~ Pr(τ | IV)

log r_{t, τ} ~ Pr(τ | F_{t-1})

где τ — период экспирации, F_{t-1} историч данные, если модель строится на реальных вероятностях.

> встаёт вопрос динамики. по сути надо еще сочинить стохдифур для базового актива (ну хоть какой-то минимальный) и стохдифур для параметров модели.

Да, для амер опционов нужна динамика. Но мне кажется решить вопрос динамики проще чем создать модель. Точность модели (ошибки средн ожидания, дисперсии или хвостов) сильно влияет на прибыль, точность динамики влияет меньше.

Имея модель, мы имеем очень хорошие граничные условия. И все что нужно — взять любой боль менее похожий на реальность случ процесс, напр. Rough Volatility (или дискретную цепь маркова), и откалибровать его чтобы он примерно походил на модель. А затем использовать Iterative Proportional Fitting для точного совпадения.

Мне кажется сложность стохастич моделей — в попытке одновременно решить две задачи — 1) точное совпадение с поверхностью 2) реалистичную динамику.

Разделив задачу на две, мы сильно ее упрощаем и получаем достаточно хорошее решение. Насколько знаю Local Stochastic Volatility модели примерно так и работают.

> хеджирование и не прозрачное условие безарбитражности

Я использую статические хеджи (не динамические), в хедж изначально заложено любое возможное движение и он не требует поправок, поправки конечно имеет смысл иногда вносить, но нет нужды делать это часто.

Безарбитражность — в моем случае средне-долгосрочных также менее важна. Другие участники рынка обеспечивают безарбитражность сжимая спред, у меня сделки не часты, и безарбитражность не существенна.

- 21 сентября 2025, 07:21

Stanis, мне собственно это интересно для лучего понимания моделей. Я никак не против что другие используют другие подходы :)

- 20 сентября 2025, 14:11

Stanis, насколько я понимаю, точные модели как раз таки волатильность как цифру не используют.

Мы торгуем — разницей нашего распределения вероятностей и тем в который верит рынок. Оно идентично IV поверхности.

Ни распред вер ни IV нельзя выразить одной цифрой, то что брокеры или трейдеры высчитывают некую цифру и называют ее волатильность — это грубое упрощение с потерей информации. Иногда его достаточно, иногда нет.

БШ — также не используется именно как формула расчета опционов, и ее не улучшают, может даже и нельзя улучшить там все переделывать надо.

БШ используется как некая трансформа. Дающая заведомо неверный резултат, но к которому привыкли и который затем вносится поправка.

Те БШ не используется для расчета опционов, она используется как один из шагов алгоритма расчета опционов.

Мы торгуем — разницей нашего распределения вероятностей и тем в который верит рынок. Оно идентично IV поверхности.

Ни распред вер ни IV нельзя выразить одной цифрой, то что брокеры или трейдеры высчитывают некую цифру и называют ее волатильность — это грубое упрощение с потерей информации. Иногда его достаточно, иногда нет.

БШ — также не используется именно как формула расчета опционов, и ее не улучшают, может даже и нельзя улучшить там все переделывать надо.

БШ используется как некая трансформа. Дающая заведомо неверный резултат, но к которому привыкли и который затем вносится поправка.

Те БШ не используется для расчета опционов, она используется как один из шагов алгоритма расчета опционов.

- 20 сентября 2025, 14:03

jaśnie wielmożny pan Szczur, particle filters и т.п.

- 20 сентября 2025, 13:17

Stanis, волатильность это абстракция, упрощение, как понятие материальной точки.

Ее можно вычислить, но при этом происходит потеря информации. Иногда это приемлимо, иногда нет.

Мне показалось странным что SV называют моделями волатильности, тогда как они на самом деле они моделируют log r.

Ее можно вычислить, но при этом происходит потеря информации. Иногда это приемлимо, иногда нет.

Мне показалось странным что SV называют моделями волатильности, тогда как они на самом деле они моделируют log r.

- 20 сентября 2025, 13:13

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс