SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Подписан договор о вступлении Хорватии в ЕС

- 09 декабря 2011, 13:52

- |

На саммите ЕС в Брюсселе подписан договор о вступлении Хорватии в Евросоюз с 1 июля 2013 года. Принятие Хорватии в ЕС одобрили лидеры 27 стран Евросоюза.

Чтобы документ вступил в силу, его должны ратифицировать все члены ЕС.

Документ был подписан в присутствии председателей Европейского совета Хермана ван Ромпея, Еврокомиссии Жозе Мануэла Баррозу и Европарламента Ежи Бузека. Со стороны Хорватии договор подписали президент Иво Йосипович и премьер-министр Ядранка Косор.

Чтобы документ вступил в силу, его должны ратифицировать все члены ЕС.

Документ был подписан в присутствии председателей Европейского совета Хермана ван Ромпея, Еврокомиссии Жозе Мануэла Баррозу и Европарламента Ежи Бузека. Со стороны Хорватии договор подписали президент Иво Йосипович и премьер-министр Ядранка Косор.

- комментировать

- 8

- Комментарии ( 12 )

Новости 09.12.11

- 09 декабря 2011, 08:28

- |

Вести Экономика ― S&P вновь наносит удар по ЕС

Международное агентство Standard & Poor's продолжает с завидным упорством отправлять на пересмотр рейтинги европейских компаний. Сегодня ночью в список ожидающих возможного понижения отправились рейтинги целого ряда банков Австрии, Испании, Люксембурга, Нидерландов, Бельгии.

www.vestifinance.ru/articles/4816

Вести Экономика ― ЕЦБ ведет себя «нестандартно»

Европейский центробанк объявил дополнительные меры стимулирования. Однако рынки разочарованы, так как не услышали главного для них – обещания расширить программу выкупа суверенных облигаций в случае усиления бюджетного контроля в Европе. Долгожданной программы, которая уже воспринималась как дело решенное, не будет.

www.vestifinance.ru/articles/4803

ИТАР-ТАСС: Страны еврозоны достигли соглашения о бюджетно-налоговом союзе

Однако саммиту ЕС не удалось добиться одной из главных своих целей — закрепить данную реформу в основополагающем Лиссабонском договоре Евросоюза. Причина – особая позиция Великобритании, что привело сейчас к новому и неприятному расколу внутри ЕС.

www.itar-tass.com/c1/293316.html

( Читать дальше )

Башнефть может выкупить свои дочерние компании

- 08 декабря 2011, 20:19

- |

- Тимофей Мартынов

Как сообщил в ходе телефонной конференции президент Башнефти (РТС: BANE, BANEP) Александр Корсик, в связи с введением режима 60-66 компания проводит оценку справедливой стоимости своих активов и после этого примет решение о возможном выкупе акций дочек (НПЗ). Он также уточнил, что для проведения оценки понадобится как минимум 1 квартал.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Почему ЕЦБ разочаровал рынки?

- 08 декабря 2011, 20:12

- |

- Тимофей Мартынов

Much more importantly, though, the President appeared decisively (indeed, almost aggressively) to rule out any substantial expansion of the ECB’s bond purchases, something the markets and many commentators had come to see as almost inevitable.

Overall, then, it now looks very unlikely that the European Central Bank is going to take the decisive action that markets and other policymakers have been hoping. Governments will discuss at the EC council meeting today and tomorrow moves towards closer fiscal integration designed to prevent another debt crisis from emerging in the future. But with the ECB refusing to come to the rescue, it is very difficult to see just what is going to bring the current crisis to an end.

Capial Economics

Overall, then, it now looks very unlikely that the European Central Bank is going to take the decisive action that markets and other policymakers have been hoping. Governments will discuss at the EC council meeting today and tomorrow moves towards closer fiscal integration designed to prevent another debt crisis from emerging in the future. But with the ECB refusing to come to the rescue, it is very difficult to see just what is going to bring the current crisis to an end.

Capial Economics

Fitch одобрило итальянский план жесткой экономии

- 08 декабря 2011, 19:37

- |

Итальянский план жесткой экономии, разработанный премьер-министром Марио Монти на этой неделе, облегчает давление на кредитный рейтинг страны в краткосрочной перспективе, сообщило Fitch Ratings.

Международное рейтинговое агентство заявило, что его прогноз по рейтингу страны, который находится на уровне «A+», остается негативным и отражает необходимость в структурных реформах, стимулирующих экономически рост.

Полный текст: http://take-profit.org/newsreview.php?mid=4580

Международное рейтинговое агентство заявило, что его прогноз по рейтингу страны, который находится на уровне «A+», остается негативным и отражает необходимость в структурных реформах, стимулирующих экономически рост.

Полный текст: http://take-profit.org/newsreview.php?mid=4580

ЕЦБ предложит банкам неограниченную сумму денег

- 08 декабря 2011, 19:20

- |

Президент Европейского центрального банка Марио Драги заявил, что ЕЦБ предложит банкам столько денег, сколько им нужно на три года, и упростит залоговые правила для операций рефинансирования.

ЕЦБ также уменьшит норму резервного покрытия для банков с 2% до 1% и прекратит операции точной настройки в конце каждого периода регулирования обязательных резервов.

Во время пресс-конференции во Франкфурте Драги сообщил, что кредиты сроком на 36 месяцев будут выдаваться с фиксированной ставкой и полным погашением.

Источник: TAKE-PROFIT.ORG

ЕЦБ также уменьшит норму резервного покрытия для банков с 2% до 1% и прекратит операции точной настройки в конце каждого периода регулирования обязательных резервов.

Во время пресс-конференции во Франкфурте Драги сообщил, что кредиты сроком на 36 месяцев будут выдаваться с фиксированной ставкой и полным погашением.

Источник: TAKE-PROFIT.ORG

ЕЦБ не может кредитовать МВФ, ЕЦБ не член МВФ, это очень сложный юридический вопрос - М.Драги

- 08 декабря 2011, 18:08

- |

ЕЦБ не может кредитовать МВФ, ЕЦБ не член МВФ, это очень сложный юридический вопрос — М.Драги

Результаты Северстали ожидаемы; сильнее, чем у конкурентов

- 08 декабря 2011, 16:28

- |

- Тимофей Мартынов

ВТБ-Кэпитал: Severstal has published 3Q11 earnings that, although in line with expectations, look strong compared to what its peers have posted in 3Q11. This solidifies our view on the stock as the preferred name in the steel universe as it is better positioned to endure a weak 4Q11 and a potentially unimpressive 1Q12. Unlike the case for its peers, Severstal’s FY11 EBITDA consensus does not look at risk to us.

Цель $21, потенциал 63%

Уралсиб-Кэпитал:

Результаты лучше, чем у конкурентов. Сегодня Северсталь опубликовала высокие финансовые результаты за 3 кв. 2011 г. по МСФО, которые соответствуют нашим прогнозам и немного превосходят ожидания рынка.

Восстановление возможно с 1 кв. 2012 г. Особое значение для нас представляет оптимистический прогноз компании на 1 кв. 2012 г., который? по всей видимости, будет позитивно воспринят рынком. По мнению руководства Северстали, после сезонного спада в 4 кв. 2011 г. цены и спрос на сталь на мировом рынке начнут восстанавливаться уже в 1 кв. 2012 г. на фоне пополнения запасов в Азии и связанного с этим повышения спроса. На наш взгляд, достойные результаты 3 кв. 2011 г. подтвердили, что по размеру EBITDA и уровню рентабельности Северсталь занимает лидирующие позиции в отрасли. Хотя выделение Nord Gold приведет к снижению EBITDA приблизительно на 15% начиная с 4 кв. 2011 г., на показателях прибыльности оно отразится слабо. Например, если исключить Nord Gold из отчетности за 3 кв. 2011 г., рентабельность Северстали по EBITDA составит 23% (против 24% вместе с золотодобывающим сегментом), что все равно самый высокий показатель среди российских сталелитейных компаний. Северсталь – наш фаворит в секторе на 2012 г.

RMG Securities:

Чистая выручка Северстали (РТС: CHMF, LSE: SVST) в 3кв. 2011г. выросла на 9% по сравнению со 2кв. 2011г., в основном благодаря росту производственных показателей. Незначительный рост EBITDA на 2% обусловлен слабыми показателями Северно-Американского сегмента и временным ростом себестоимости в ресурсном сегменте вследствие задержки разработки угольного пласта. Компания сохранила рентабельность по EBITDA на высоком уровне в 23.7%. чистая прибыль снизилась на 29% за счет убытка от курсовых разниц в размере $212 млн. В целом результаты соответствуют нашим годовым прогнозам на 2011г.

Результаты Уралкалия совпали с ожиданиями

- 08 декабря 2011, 16:21

- |

- Тимофей Мартынов

Вчера Урка дала частичные результаты за 9 мес.

Метрополь: Уралкалий опубликовал выборочные показатели операционной и финансовой деятельности за 3К 2011 г. по МСФО, которые совпали с нашими прогнозами. В целом мы рассматриваем результаты как нейтральные для акций Уралкалия. Прогноз руководства в отношении мирового рынка калийных удобрений лишь подтвердил наш осторожный прогноз на 2012 г., несмотря на то, что фундаментально и рынок, и компания выглядят весьма привлекательными в долгосрочной перспективе.

В связи с новыми прогнозами руководства мы планируем обновить нашу справедливую стоимость по акциям компании Уралкалий в ближайшем будущем.

Метрополь: Уралкалий опубликовал выборочные показатели операционной и финансовой деятельности за 3К 2011 г. по МСФО, которые совпали с нашими прогнозами. В целом мы рассматриваем результаты как нейтральные для акций Уралкалия. Прогноз руководства в отношении мирового рынка калийных удобрений лишь подтвердил наш осторожный прогноз на 2012 г., несмотря на то, что фундаментально и рынок, и компания выглядят весьма привлекательными в долгосрочной перспективе.

В связи с новыми прогнозами руководства мы планируем обновить нашу справедливую стоимость по акциям компании Уралкалий в ближайшем будущем.

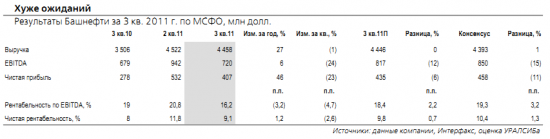

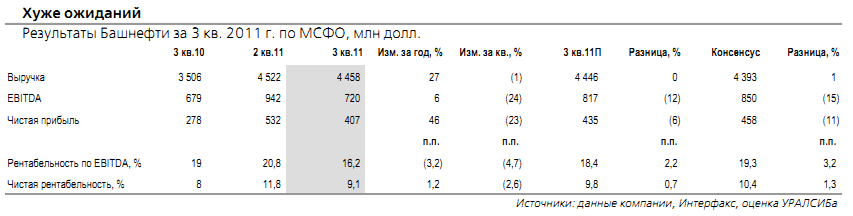

Башнефть отчиталась хуже прогнозов

- 08 декабря 2011, 16:16

- |

- Тимофей Мартынов

Уралсиб-Кэпитал: Чистая прибыль Башнефти за 3 кв. 2011 г. в размере 407 млн долл. оказалась на 6% ниже нашей оценки и на 11% меньше, чем ожидали участники рынка. Как следствие, чистая рентабельность компании за квартал снизилась на 3 п.п. до 9%.

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс