SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Башнефть отчиталась хуже прогнозов

- 08 декабря 2011, 16:16

- |

- Тимофей Мартынов

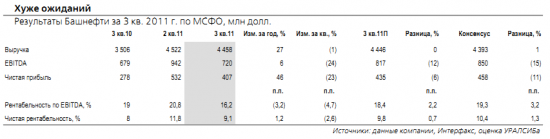

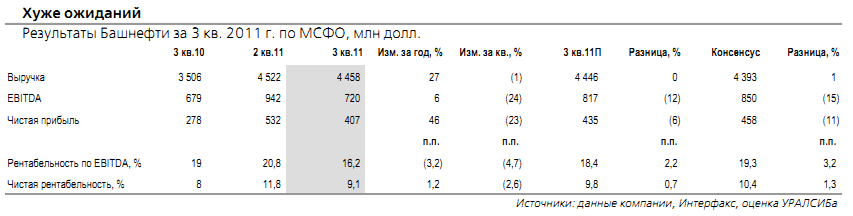

Уралсиб-Кэпитал: Чистая прибыль Башнефти за 3 кв. 2011 г. в размере 407 млн долл. оказалась на 6% ниже нашей оценки и на 11% меньше, чем ожидали участники рынка. Как следствие, чистая рентабельность компании за квартал снизилась на 3 п.п. до 9%.

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

15

1 комментарий

Наши целевые цены по Башнефти на конец 2012 года по обыкновенным акциям Башнефти — $68,71, по привилегированным — $54,97, что подразумевает потенциал роста от текущих цен в 36% и 39% соответственно.

- 08 февраля 2012, 12:22

Читайте на SMART-LAB:

Селигдар не будет платить дивиденды за 2025 год

Совет директоров Селигдара ожидаемо отказался от дивидендных выплат за 2025 год. Решение полностью укладывается в финансовую картину компании. По...

08 мая 2026, 12:47

Топ-5 популярных фьючерсов на Мосбирже в апреле 2026

Московская биржа опубликовала итоги торгов на срочном рынке FORTS за апрель 2026 г. Максимальный практический интерес представляет...

08 мая 2026, 10:30

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- прогноз по акциям

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС США

- фундаментальный анализ

- фьючерс MIX

- фьючерс на индекс РТС

- фьючерс РТС

- ЦБ РФ

- экономика

- экономика России

- экономика США

- Яндекс