Информация

Новости рынков

Вторые промежуточные дивиденды Тинькофф банка

- 01 декабря 2016, 15:54

- |

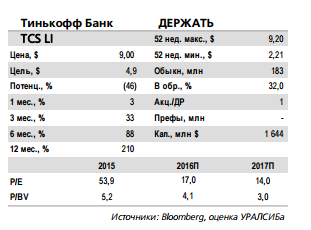

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

( Читать дальше )

- комментировать

- 8

- Комментарии ( 0 )

Опубликованные финансовые результаты Аэрофлота позитивны для акций

- 01 декабря 2016, 15:32

- |

Рост основных показателей... Вчера Аэрофлот опубликовал финансовые результаты за 9 мес. 2016 г., которые превзошли консенсус- прогноз. Выручка возросла на 23% год к году до 381 млрд руб. EBITDA увеличилась на 61%, составив 77 млрд руб. Компания получила чистую прибыль в размере 44 млрд руб., что многократно превышает прибыль за 9 мес. 2015 г.

… благодаря положительному операционному тренду. Поддержку финансовым показателям Аэрофлота оказал положительный операционный тренд. Так, за отчетный период компания продемонстрировала опережающую динамику по сравнению с рынком, увеличив суммарный пассажирооборот на 13% год к году (при этом рост пассажирооборота наблюдался как на внутренних, так и международных маршрутах). Кроме того, высокий показатель занятости пассажирских кресел и положительная динамика доходных ставок на пассажирокилометр также оказали поддержку рентабельности.

( Читать дальше )

для расчета индексов ММВБ")

для расчета индексов ММВБ")

АвтоВАЗ - Renault расширит докапитализацию компании до 1 млрд евро

- 01 декабря 2016, 14:58

- |

Прайм

Ожидаемая дивидендная доходность по привилегированным акциям Татнефти может составить около 6%

- 01 декабря 2016, 14:58

- |

EBITDA выросла на 11% год к году в долларах.

Вчера Татнефть опубликовала отчетность за 3 кв. 2016 г. по МСФО. Выручка, за вычетом пошлин и акцизов, возросла на 10% год к году до 147 млрд руб. (2,28 млрд долл.) и почти не изменилась квартал к кварталу, превысив рыночные ожидания на 2%, а наши – на 5%. Показатель EBITDA вырос на 14% год к году и снизился на 13% квартал к кварталу до 39 млрд руб. (0,61 млрд долл.), рентабельность по EBITDA повысилась на 1,1 п.п. год к году и опустилась на 4,2 п.п. квартал к кварталу до 26,6%. При этом EBITDA оказалась меньше консенсус- прогноза и нашей оценки на 3% и 4% соответственно. Чистая прибыль увеличилась на 15% квартал к кварталу и уменьшилась на 14% год к году до 27 млрд руб. (0,41 млрд долл.), что на 3% хуже ожиданий рынка и на 2% ниже нашей оценки.

Снижение капзатрат и оборотного капитала поддержало СДП. Капитальные затраты компании сократились на 21% год к году и на 14% квартал к кварталу до 22 млрд руб. (0,41 млрд долл.). Инвестиции в добычу и переработку составили 48% и 49% от общего объема по сравнению с 70% и 25% соответственно во 2 кв. 2016 г. СДП без учета влияния оборотного капитала вырос на 40% год к году, но уменьшился на 17% квартал к кварталу до 12 млрд руб. (0,19 млрд долл.). Собственно СДП увеличился на 124% год к году, но сократился на 39% квартал к кварталу до 11 млрд руб. (0,17 млрд долл.).

( Читать дальше )

В Госдуму внесут проект об увеличении суммы на ИИС с 400 тыс руб до 1 млн руб

- 01 декабря 2016, 14:54

- |

Либо завтра, либо на следующей неделе, внесу законопроект об увеличении суммы, которая может зачисляться на индивидуальные инвестиционные счета, до 1 миллиона рублей. Надеюсь, что правительство поддержит, Центробанк.

Это направление, которое позволяет резко увеличить потенциал небанковского финансирования экономики. Потому что сейчас потенциал — где-то 60 миллиардов. Мы можем увеличить, подняв до 1 миллиона возможную сумму на ИИС, до 150 миллиардов потенциала этого инструмента кредитования экономики

Прайм

Россия - падение автомобильного рынка может составить 11% за январь-ноябрь (Мантуров)

- 01 декабря 2016, 14:46

- |

Автопром в целом на сегодняшний день, за 11 месяцев, совокупно — минус 11%, но я думаю, что будет итоговая цифра (в 2016 году — ред.) в районе 8,5-9% (падение в отрасли – ред.). Естественно, основной сектор, который повлиял на снижение в автопроме, это легковые автомобили

Прайм

Акции Аэрофлота остаются недорогими и предлагают хорошие дивиденды (ожидание не менее 50% от своей чистой прибыли, что предполагает дивидендную доходность свыше 12%)

- 01 декабря 2016, 14:14

- |

АЭРОФЛОТ ОПУБЛИКОВАЛ ОТЛИЧНЫЕ РЕЗУЛЬТАТЫ ЗА 3К16 ПО МСФО

Выручка за 3К16 увеличилась на 18,4% г/г до 157,5 млрд руб. (в соответствии с консенсус-прогнозом Interfax) за счет роста пассажирооборота на 14% и роста доходных ставок на 4%. Показатель EBITDA вырос на 36,5% до 47 млрд руб. (на 7% выше консенсус-прогноза Interfax), рентабельность EBITDA составила 31% (против 26% в 3К15). Чистая прибыль достигла 41,3 млрд руб. против 5,4 млрд руб. годом ранее — намного выше консенсус-прогноза Interfax. Тем не менее это частично обусловлено прибылью от изменения валютных курсов в размере 15 млрд руб. Показатель FCF оказался почти нулевым, поскольку «Аэрофлот» продолжает сокращать свою долговую нагрузку: чистый долг снизился на 15 млрд руб. в 3К16 и на 90 млрд руб. с начала года, составив 112 млрд руб., соотношение «чистый долг/EBITDA» составило 1,3x.

По мнению аналитиков АТОНА

В целом, отличные результаты, однако в недавнем ралли в акциях рынок уже учел фактор третьего квартала, поэтому мы не ожидаем нового сильного ралли. Тем временем мы также не видим причин для коррекции, поскольку акции компании остаются недорогими и предлагают хорошие дивиденды. Мы ожидаем, что компания выплатит не менее 50% от своей чистой прибыли в качестве дивидендов, что предполагает дивидендную доходность свыше 12%. EBITDA «Аэрофлота» за 2016П составит 90 млрд руб. (+53% г/г), а EBITDAR — 148 млрд руб. (+36% г/г). Это предполагает коэффициент EV/EBITDAR 2016П 4,5x и скорректированный P/E 4,5x, что по-прежнему не очень много. Аналоги EM торгуются с коэффициентом не менее 5,0x по EV/EBITDAR. Мы планируем в ближайшее время пересмотреть наши финансовые прогнозы.

Приобретение бизнеса KESKO укрепит позиции Ленты в сегменте гипермаркетов.

- 01 декабря 2016, 13:56

- |

ЛЕНТА ЗАВЕРШИЛА ПРИОБРЕТЕНИЕ KESKO

«Лента» вчера опубликовала пресс-релиз, в котором сообщила, что завершила приобретение продовольственного розничного бизнеса Kesko. Цена покупки составила 11,4 млрд руб., сделка была профинансирована имеющимися денежными средствами и долгосрочной кредитной линией. Приобретенные активы включают в себя 10 гипермаркетов, один супермаркет и три участки земли. В результате «Лента» повысила свой прогноз по открытиям в 2016 до 50 гипермаркетов (с 40 ранее). «Лента» планирует завершить процесс интеграции к концу 2016

По мнению аналитиков АТОНа

«Лента» ожидает, что это приобретение добавит 3-4% к росту продаж в 2017, а рентабельность EBITDA в 2016 сократится примерно на 10 бп. Мы считаем, что это приобретение укрепит позиции компании в сегменте гипермаркетов. В то же самое время уже построенные магазины с устойчивым потребительским трафиком должны быстро сказаться на результатах «Ленты».

Северсталь - поставит Роснефти 117 тысяч тонн труб в 2017 г.

- 01 декабря 2016, 13:53

- |

Генеральный директор ИТЗ Д. Покровский:

Продукция Ижорского трубного завода соответствует всем требованиям и техническим условиям, заявленным клиентом. Кроме того, предприятие ведет непрерывную работу по совершенствованию потребительских свойств труб, востребованных в строительстве трубопроводов, пролегающих в особо сложных климатических условиях, в том числе, в районах Крайнего Севера

Прайм

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс