SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналсистема

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

- комментировать

- ★16

- Комментарии ( 39 )

Кто такие охотники за стопами (кукловоды)?

- 23 января 2012, 17:28

- |

Об этом феномене вы наверняка слышали на различных торговых форумах. Возможно, вам приходилось сталкиваться с ним на практике. Он может причинить вам весьма большие неприятности. Что это такое? Это Охота за стопами.

Рассмотрим типичную торговую ситуацию. Вы уверены, что пара USD/JPY движется вверх. Вы открываете длинную позицию на уровне 123.40, после чего устанавливаете стоп на уровне 123.50, немного ниже хорошо видимого двойного дна. Ваша первая цель прибыли находится на уровне 124.50, что дает вам соотношение риска к прибыли 3:1. К несчастью, цена идет против вас и пробивает поддержку. Ваш стоп срабатывает. Таким образом, ваша позиция закрывается. Вы можете испытать чувство глубокого удовлетворения, сказав себе: хорошо, что стоп сработал, кто знает, как далеко цена может уйти вниз за уровень поддержки. Так вы думаете, правда?

Но на самом деле все может быть совсем не так. Представим, как могли развиваться события. После того, как сработал ваш стоп, цена развернулась и пошла вверх, как раз туда, куда вы планировали! Вы видите, как цена прошла уровень 124.00, затем уровень 125.00, и ни разу не откатилась назад. При этом вы не можете ничего сделать, а просто сидите и наблюдаете. Сходя с ума, вы думаете: «Если бы я поставил стоп немного ниже. Какая неудача!». Но действительно ли произошедшее представляет собой неудачу.

( Читать дальше )

Рассмотрим типичную торговую ситуацию. Вы уверены, что пара USD/JPY движется вверх. Вы открываете длинную позицию на уровне 123.40, после чего устанавливаете стоп на уровне 123.50, немного ниже хорошо видимого двойного дна. Ваша первая цель прибыли находится на уровне 124.50, что дает вам соотношение риска к прибыли 3:1. К несчастью, цена идет против вас и пробивает поддержку. Ваш стоп срабатывает. Таким образом, ваша позиция закрывается. Вы можете испытать чувство глубокого удовлетворения, сказав себе: хорошо, что стоп сработал, кто знает, как далеко цена может уйти вниз за уровень поддержки. Так вы думаете, правда?

Но на самом деле все может быть совсем не так. Представим, как могли развиваться события. После того, как сработал ваш стоп, цена развернулась и пошла вверх, как раз туда, куда вы планировали! Вы видите, как цена прошла уровень 124.00, затем уровень 125.00, и ни разу не откатилась назад. При этом вы не можете ничего сделать, а просто сидите и наблюдаете. Сходя с ума, вы думаете: «Если бы я поставил стоп немного ниже. Какая неудача!». Но действительно ли произошедшее представляет собой неудачу.

( Читать дальше )

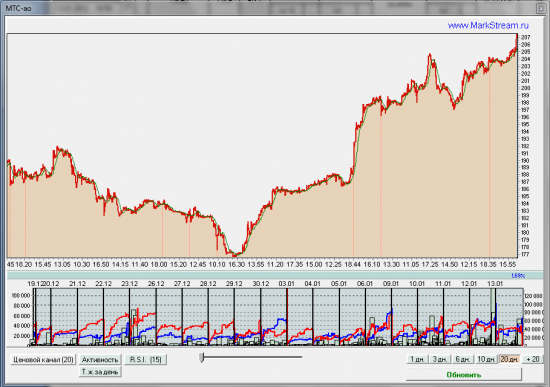

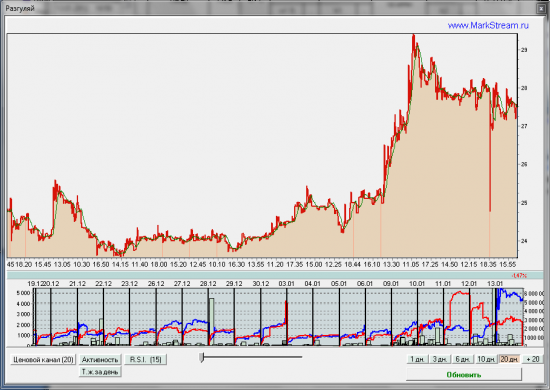

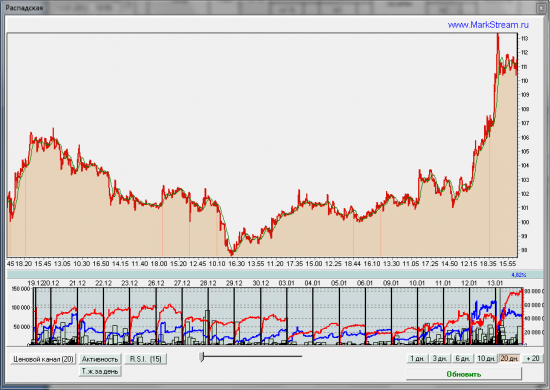

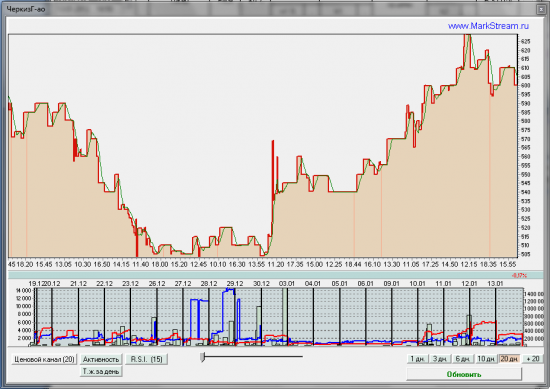

Обзор торговой активности ММВБ 15.01

- 15 января 2012, 23:33

- |

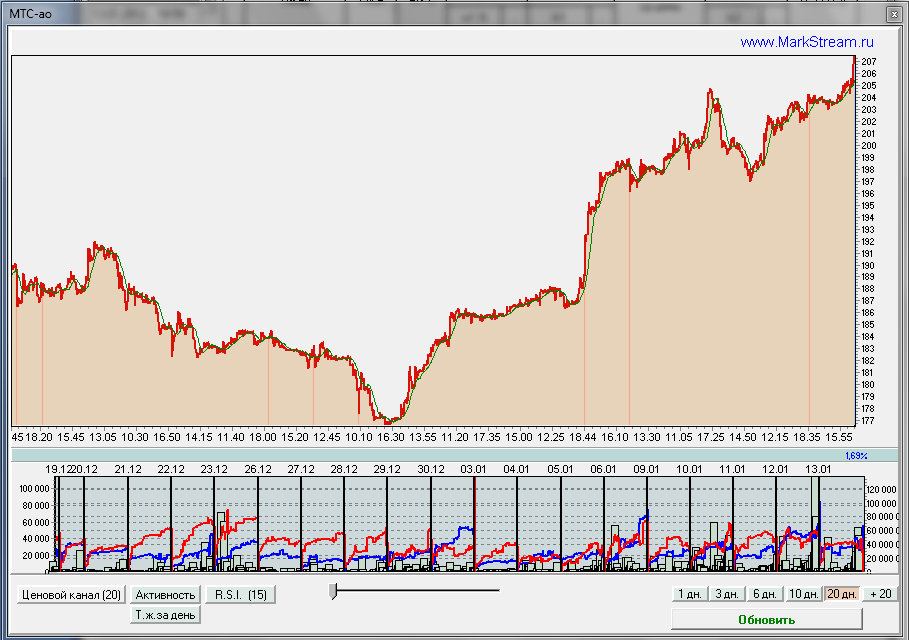

МТС — начинает проходить большой объем. Предположительно верхушка близка. Последней каплей в росте будет рост предложения.

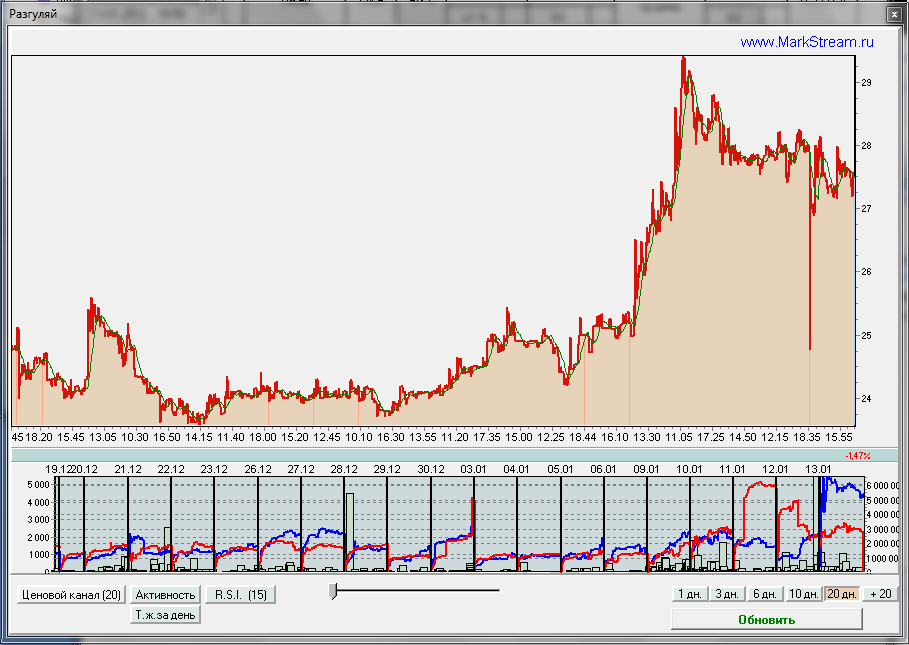

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

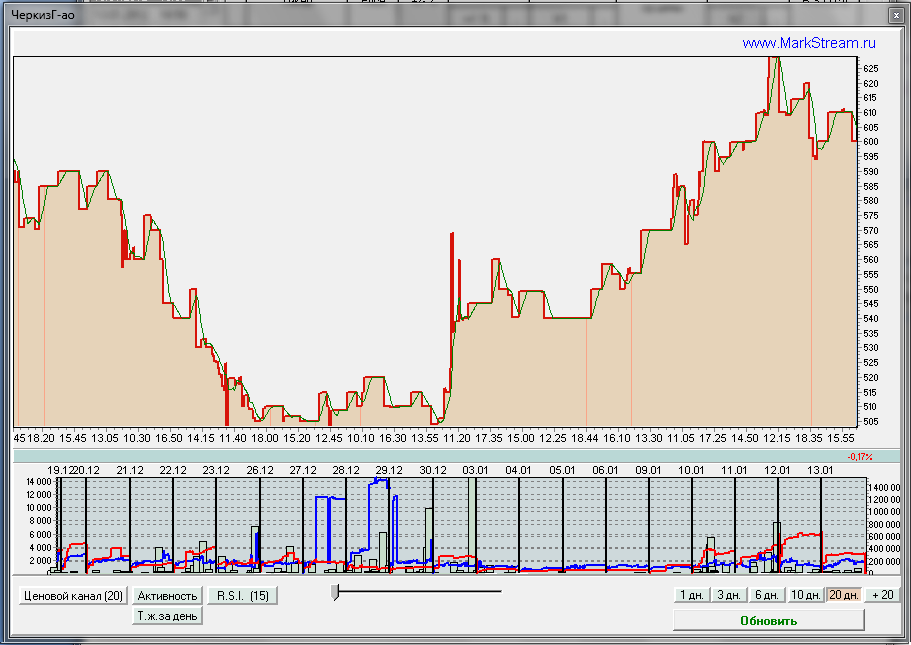

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Мысль...(для системщиков торгующих вручную)...:)

- 04 января 2012, 14:10

- |

Сиcтема для ручной торговли, кроме прибыльности и устойчивости должна обладать Технологичностью… а именно возможностью работать с ней без большого количества ОШИБОК… которые в ИТОГЕ могут ее УБИТЬ несмотря на всю ее РАСПРЕКРАСНОСТЬ...:)

Ценная подборка №36. Доказательство бесполезности тэйк профитов

- 27 декабря 2011, 00:00

- |

Рассмотрим трендследящую торговую систему (например, на скользящих средних, или любую другую) использующую только длинные позиции. Введем следующие определения:

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

Ценная подборка №34. Системный трейдинг: путь к неслучайному успеху

- 23 декабря 2011, 15:14

- |

Наличие трейдеров, организаций, которые в течение длительного времени имеют позитивный результат – не является доказательством существования устойчивого преимущества трейдера на рынке.

Торговля на бирже: это игра или бизнес? Сначала нужно разобраться с рядом определений. Что такое, прежде всего, игра? С моей точки зрения, в ключевой момент игре – это наличие элемента удачи, случайности. Отсюда мое негативное отношение к терминам как «игрок на бирже», «игра на бирже», поскольку эта терминология неявно подталкивает людей к большему риску, к игре на удачу, к некому фатализму. В противовес этому доходы от бизнеса должны носить закономерный характер. В бизнесе должен существовать технологический процесс получения прибыли. Таким образом, игра и бизнес – это в некотором роде антагонисты. В одном случае – больше доля удачи, везения, в другом – результат должен быть закономерен.

Считается признанным, что цены на бирже предсказываются очень плохо. Есть, правда, люди, которые утверждают, что им удается строить стратегии непосредственно на прогнозе самих цен, но отношусь к такого рода утверждениям достаточно скептично, хотя, может, я и не прав — в мире всегда есть место чуду.

( Читать дальше )

Торговля на бирже: это игра или бизнес? Сначала нужно разобраться с рядом определений. Что такое, прежде всего, игра? С моей точки зрения, в ключевой момент игре – это наличие элемента удачи, случайности. Отсюда мое негативное отношение к терминам как «игрок на бирже», «игра на бирже», поскольку эта терминология неявно подталкивает людей к большему риску, к игре на удачу, к некому фатализму. В противовес этому доходы от бизнеса должны носить закономерный характер. В бизнесе должен существовать технологический процесс получения прибыли. Таким образом, игра и бизнес – это в некотором роде антагонисты. В одном случае – больше доля удачи, везения, в другом – результат должен быть закономерен.

Считается признанным, что цены на бирже предсказываются очень плохо. Есть, правда, люди, которые утверждают, что им удается строить стратегии непосредственно на прогнозе самих цен, но отношусь к такого рода утверждениям достаточно скептично, хотя, может, я и не прав — в мире всегда есть место чуду.

( Читать дальше )

Квантовый кот МММ-2011

- 19 декабря 2011, 23:43

- |

Осмысление своего личного риска в системе проходит не через оценку рисков самой системы таких как:

-кол-во денег в системе к кол-ву участников;

-заведомо определенному курсу;

-скорости притока/оттока и т.д.,

а через состояние своих денег вопреки. Т.е. если они не в системе, то где они? Что они купят вне системы? А если они в системе, что вы теряете, если их не станет? И что вы имеете, кроме суммы больше первоначальной, если вам удастся получить запланированный профит?

Можно сказать другими словами, пока вы не залезли в систему, она работает, как это ни парадоксально, но как только вы своими деньгами на неё повлияли — куку. Не верите? Можете просто попробовать.

Кстати муки совести участников по грабежу вновь пришедших не особо мучают? В этом действительно МММ-2011 схожа с торговлей на рынке. Деньги-то сами себя не печатают, любой ваш профит это чей-то лосс. В МММ-2011 тоже самое и лоссов должно быть всегда много больше чем профитов, по другому этот механизм не работает.

( Читать дальше )

-кол-во денег в системе к кол-ву участников;

-заведомо определенному курсу;

-скорости притока/оттока и т.д.,

а через состояние своих денег вопреки. Т.е. если они не в системе, то где они? Что они купят вне системы? А если они в системе, что вы теряете, если их не станет? И что вы имеете, кроме суммы больше первоначальной, если вам удастся получить запланированный профит?

Можно сказать другими словами, пока вы не залезли в систему, она работает, как это ни парадоксально, но как только вы своими деньгами на неё повлияли — куку. Не верите? Можете просто попробовать.

Кстати муки совести участников по грабежу вновь пришедших не особо мучают? В этом действительно МММ-2011 схожа с торговлей на рынке. Деньги-то сами себя не печатают, любой ваш профит это чей-то лосс. В МММ-2011 тоже самое и лоссов должно быть всегда много больше чем профитов, по другому этот механизм не работает.

( Читать дальше )

90% сливают

- 15 декабря 2011, 00:05

- |

Подумал, берем среднего игрока, он проигрывает. Читает, думает и т.п. и проигрывает. Почему? Я не знаю. Сколько не торгую руками в плюсе не был, бывают редкие дни когда, все сделки удачные. Но обычно 90% входов это стоп и счет ползет вниз медленно, но верно. Поэтому и торгую по системе и роботом.

Идея написать программу по реверсу всех сделок. К примеру у тебя два счета, на одном привычно сливаешь, на втором зарабатываешь.

Может у кого уже есть такая прога?

Идея написать программу по реверсу всех сделок. К примеру у тебя два счета, на одном привычно сливаешь, на втором зарабатываешь.

Может у кого уже есть такая прога?

Ещё один скрин к предыдущему посту.

- 09 декабря 2011, 22:09

- |

Все сделки строго по системе, никакой лудомании.

Обзор торговой активности ММВБ 07.12

- 07 декабря 2011, 23:35

- |

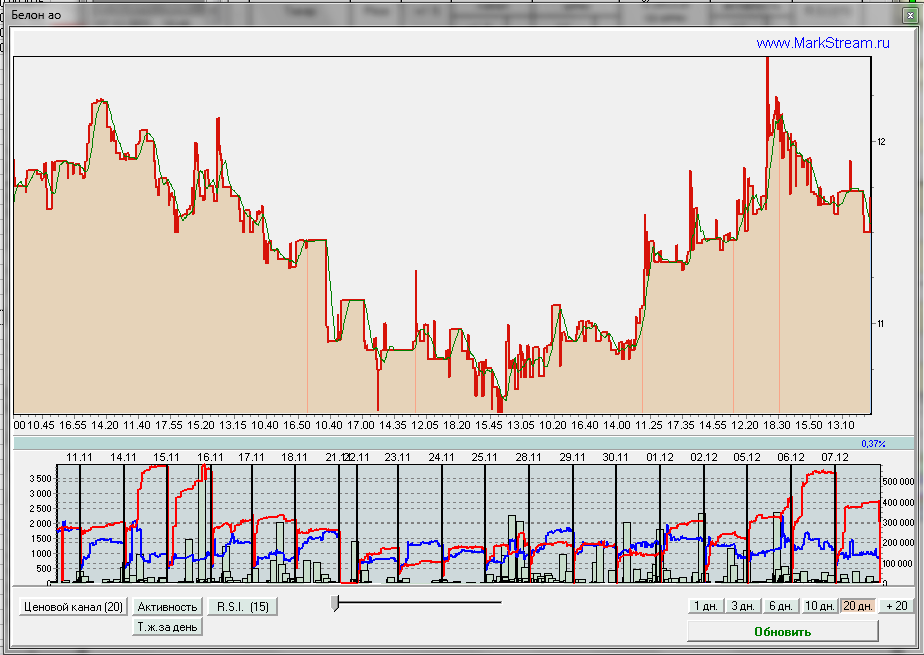

Белон — рост предложения до уровней 14-16 ноября, причем ценовой уровень так же одинаков. С 20.10 по 28.10 на ценовом уровне в 12,6-12,9 наблюдалось предложение до 6000 лотов, сегодня — 2500-3000. Но приведенные значения после указанных периодов приводили к относительно серьезной просадке.

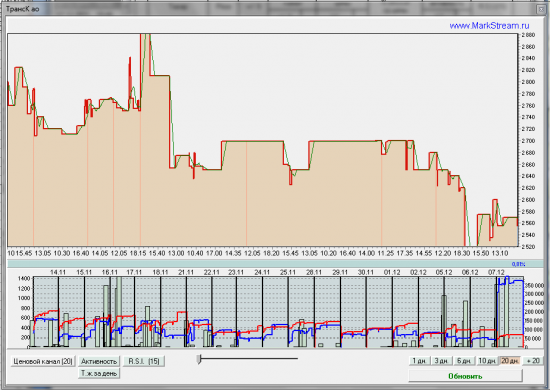

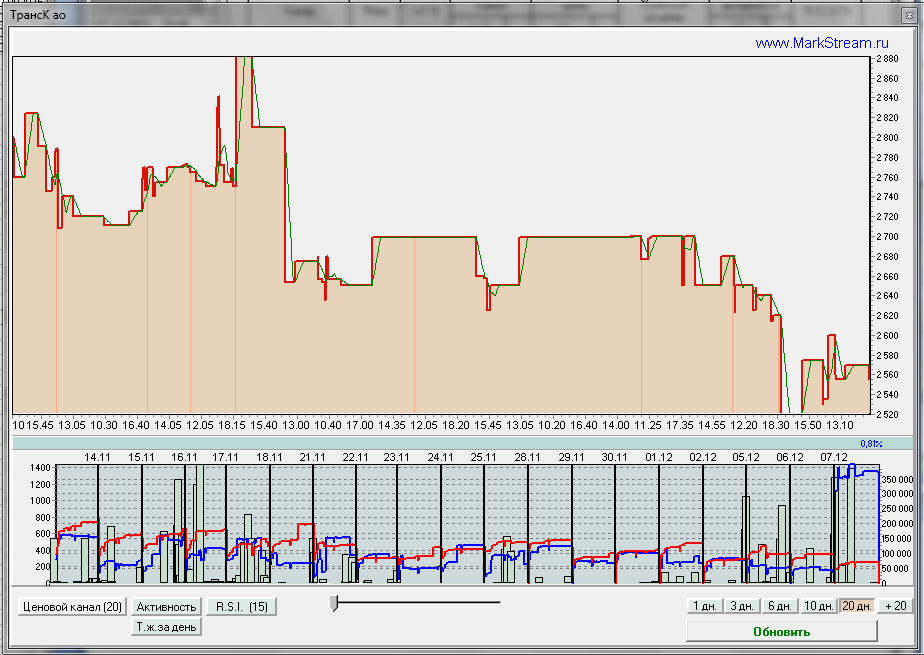

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

ТрансК — спрос, но бумага на лок хае. Движение вверх маловероятно. Скорее всего поддержка котировок на нестабильном рынке.

Верхнесалд — хочется еще раз обратить внимание на невозможность роста при таком сильном предложении.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс