SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналпросадка

Какой максимальный процент годовой просадки приемлен на фьючерсе РТС?

- 11 июня 2012, 17:23

- |

Какой максимальный процент годовой просадки приемлен на фьючерсе РТС?

- комментировать

- Комментарии ( 5 )

Совсем не забавная история....

- 11 апреля 2012, 16:44

- |

Торгую уже очень давно и к сожалению далеко не всегда могу совладать со своими эмоциями...

Вот и вчера произошла со мной не очень приятная история.

Просыпаюсь , как обычно к открытию Европы, и вижу на одном из счетов, каким — то образом висят позиции и дают мне убыток почти 1,5 %…

Посмотрел, подумал и оказалось что с еще дневной сессии предыдущего дня забыл снять заявки. Позицию конечно закрыл (как потом оказалось закрыл шорт на хаях дня(по 157800). Ну и после этого всего дико осерчал на себя на рынок, на судьбу, в общем жаждал крови....

В итоге начал скупать рынок, абсолютно не смотря на графики и все больше багровея и злясь на всех и вся…

( Читать дальше )

Вот и вчера произошла со мной не очень приятная история.

Просыпаюсь , как обычно к открытию Европы, и вижу на одном из счетов, каким — то образом висят позиции и дают мне убыток почти 1,5 %…

Посмотрел, подумал и оказалось что с еще дневной сессии предыдущего дня забыл снять заявки. Позицию конечно закрыл (как потом оказалось закрыл шорт на хаях дня(по 157800). Ну и после этого всего дико осерчал на себя на рынок, на судьбу, в общем жаждал крови....

В итоге начал скупать рынок, абсолютно не смотря на графики и все больше багровея и злясь на всех и вся…

( Читать дальше )

Расчёт просадки в Excel

- 13 декабря 2011, 19:14

- |

В первом посте мне хотелось сказать что-нибудь значимое для Общества и Вселенной, обозначить Будущее, своё Развитие. Начало часто определяет весь последующий Путь. Важно преподнести Судьбе если не Жертву, то хотя бы Дар. Считается, что впоследствие г-жа Фата будет к тебе Благосклонна.

( Читать дальше )

( Читать дальше )

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Надо было следовать системе!!!

- 22 сентября 2011, 15:18

- |

Если бы я выполнял все сигналы системы, то щас бы и убытки покрыл и в прибыль бы хорошую вышел. А вместо этого просадка по счету опять офуенная! ОСЁЛ!!!

Вы желаете принудительного отключения от торгов в случае просадки на X%?

- 19 сентября 2011, 18:02

- |

Вы желаете принудительного отключения от торгов в случае просадки на X%?

Пузыри и крахи на финансовых рынках 4. Примеры пузырей и крахов

- 04 июня 2011, 14:39

- |

Октябрь 1987 – коллапс фондового рынка

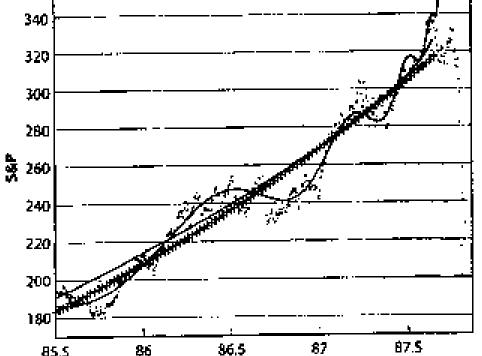

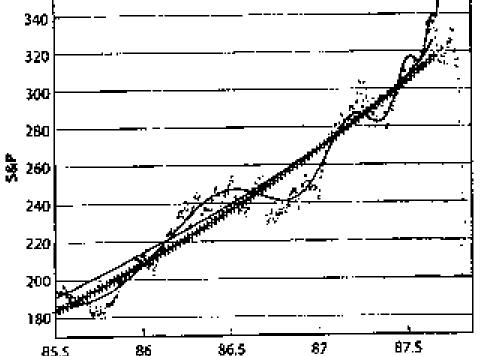

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

( Читать дальше )

Просадка. Опрос. Как вы ее отбиваете?

- 21 апреля 2011, 12:08

- |

Просадка. Опрос. Как вы ее отбиваете?

2010-11-25

- 25 ноября 2010, 00:00

- |

- Тимофей Мартынов

09:27. В отсутствие какой либо макростатистики и учитывая то, что в Америке выходной, сильных движений сегодня ожидать не стоит. Поводов для шортов пока не вижу лучше подбирать просадки, менее безопастно. Уровень поддержки на сегодня 159000 уровень сопротивления 162000.

Dr_Vas-ka.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс