SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналбанки рф

Банки РФ уходят в риски на крупных клиентов - Moody's

- 07 декабря 2011, 15:54

- |

МОСКВА (Рейтер) — Банки РФ к середине 2011 года увеличили показатель концентрации кредитных рисков до рекордного уровня, наращивая кредитование крупных заемщиков, и в ближайшие полтора года этот показатель будет ухудшаться из-за нестабильности на финансовых рынках, что будет оказывать давление на капитал кредитных организаций, считает международное рейтинговое агентство Moody's.

«В России показатели концентрации кредитного риска ухудшились: соотношение 20 крупнейших кредитов к капиталу выросло с 211 процентов в 2009 году до 244 процентов к середине 2011 года. Это говорит, о том, что банки возобновили рост кредитования через крупные ссуды, которые оказывают дополнительное давление на капитал», — отмечает агентство.

На прошлой неделе Международный валютный фонд говорил, что высокая концентрация портфеля российских банков делает систему уязвимой к внешним шокам.

Moody's отмечает, что у банков стран СНГ уровень концентрации рисков в три раза превышает показатели в США (70 процентов — соотношение 20 крупнейших ссуд к капиталу), в два раза — в странах Скандинавии (около 110 процентов), и на 50 процентов выше, чем в Азии (150 процентов).

( Читать дальше )

«В России показатели концентрации кредитного риска ухудшились: соотношение 20 крупнейших кредитов к капиталу выросло с 211 процентов в 2009 году до 244 процентов к середине 2011 года. Это говорит, о том, что банки возобновили рост кредитования через крупные ссуды, которые оказывают дополнительное давление на капитал», — отмечает агентство.

На прошлой неделе Международный валютный фонд говорил, что высокая концентрация портфеля российских банков делает систему уязвимой к внешним шокам.

Moody's отмечает, что у банков стран СНГ уровень концентрации рисков в три раза превышает показатели в США (70 процентов — соотношение 20 крупнейших ссуд к капиталу), в два раза — в странах Скандинавии (около 110 процентов), и на 50 процентов выше, чем в Азии (150 процентов).

( Читать дальше )

- комментировать

- Комментарии ( 2 )

предугадывание по банкам

- 23 ноября 2011, 13:10

- |

На рынке торгуют Банки, Фонды и т.п., есть ли возможность по открытым источникам в инете определить как будут действовать эти участники на рынке?

Проблемы с деньгами у российских банков

- 21 ноября 2011, 19:52

- |

По подсчетам аналитиков банка, уровень совокупной задолженности кредитных организаций перед ЦБ и Минфином составляет примерно 1,6 трлн рублей. Это уже более чем в два раза превышает аккумулированный на корсчетах и депозитах в ЦБ запас средств.

«Принято считать, что соотношение между ликвидными активами и пассивами банковской системы менее 0,5 говорит о высоком уровне зависимости от госфинансирования, и этой отметки мы уже достигли», — говорится в отчете Райффайзенбанка."

Чиать полностью:

www.bfm.ru/articles/2011/11/21/banki-nuzhdajutsja-v-dengah-naselenija.html?utm_source=twitterfeed&utm_medium=twitter

«Принято считать, что соотношение между ликвидными активами и пассивами банковской системы менее 0,5 говорит о высоком уровне зависимости от госфинансирования, и этой отметки мы уже достигли», — говорится в отчете Райффайзенбанка."

Чиать полностью:

www.bfm.ru/articles/2011/11/21/banki-nuzhdajutsja-v-dengah-naselenija.html?utm_source=twitterfeed&utm_medium=twitter

Банки: График по нормативу Н1 за 2011 год (динамика изменения норматива).

- 12 октября 2011, 16:07

- |

В предыдущих темах мы рассмотрели несколько показателей по банковским нормативам, надеюсь Вы разобрались в них)))

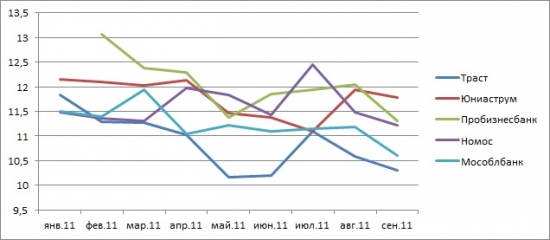

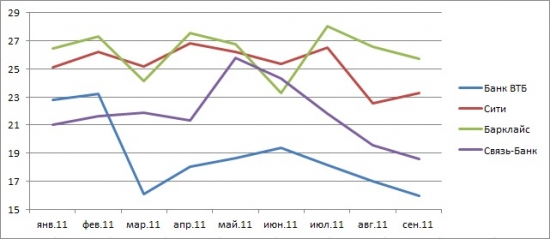

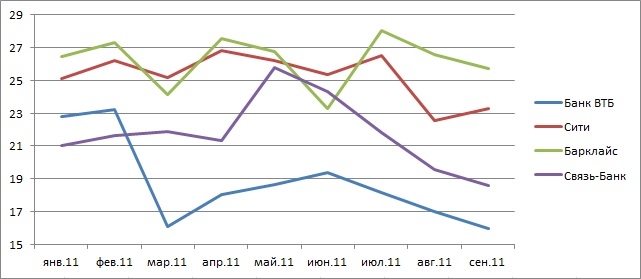

Теперь, переходя от слов к делу — рассмотрим динамику норматива Н1 по нескольким банкам. Представленые банки условно поделены на 3 группы:

1. Аутсайдеры — у которых Н1 приближается к «порогу» 10%.

2. «Середнячки». Сюда, как ни странно, попал Сбербанк — при этом «гигант» держится «особняком» на более-менее высоких позициях. Банк Москвы изначально показывавший положительную динамику сейчас «стремится» в группу аутсайдеров, где вполне может «разделить место на полу» с Трастом и Мособлбанком...

3. «Лидеры». Весьма «хорошо» выглядят западные «дочки» Сити и Барклайс. Также позитивен Связь-Банк. Банк ВТБ сейчас «стремится» в группу к «середнячкам»...

Теперь, переходя от слов к делу — рассмотрим динамику норматива Н1 по нескольким банкам. Представленые банки условно поделены на 3 группы:

1. Аутсайдеры — у которых Н1 приближается к «порогу» 10%.

2. «Середнячки». Сюда, как ни странно, попал Сбербанк — при этом «гигант» держится «особняком» на более-менее высоких позициях. Банк Москвы изначально показывавший положительную динамику сейчас «стремится» в группу аутсайдеров, где вполне может «разделить место на полу» с Трастом и Мособлбанком...

3. «Лидеры». Весьма «хорошо» выглядят западные «дочки» Сити и Барклайс. Также позитивен Связь-Банк. Банк ВТБ сейчас «стремится» в группу к «середнячкам»...

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н1)

- 10 октября 2011, 17:40

- |

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс