SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналакции

Начинаю онлаин торговлю.

- 05 марта 2012, 08:17

- |

сразу хочу пояснить если кто-то вдруг увидит мои посты, они написаны исключительно для меня самого, а не для того чтобы кому-то чем то похвастаться или что-нибудь в этом духе.

Основная задача это вдеение онлаин учета и само контроль. Чтобы в первую очередь себя не обманывать.

Основная задача это вдеение онлаин учета и само контроль. Чтобы в первую очередь себя не обманывать.

- комментировать

- Комментарии ( 6 )

Фьючи vs Акции

- 29 февраля 2012, 15:25

- |

С акциями начал работать недавно, в первую неделю сделал 2 сделки, по одной плюс процент, по другой плюс 0.2… но с учетом комиссии я в минусе. видимо пора открывать секцию фьючерсов… кто что посоветует?

Апгрейд Северстали за $1,7 миллиарда

- 28 февраля 2012, 11:43

- |

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что

( Читать дальше )

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что

( Читать дальше )

Интересуют акции на долгий срок(1-3 года), у кого какие мысли?

- 27 февраля 2012, 23:49

- |

Интересуют акции на долгий срок(1-3 года), подскажите плиз. У кого какие мысли?

РЖД - и итоги и перспективы структурной реформы транспортной системы.

- 27 февраля 2012, 21:18

- |

Надо сказать, что в самом словосочетании «структурная реформа» есть что-то пугающее. Хуже только «налоговый маневр», который, как известно, осуществляют сегодня Минфин и Минэкономразвития. Но и структурная реформа тоже ничего. Внушает.

Если говорить непосредственно о железнодорожном транспорте, то основная проблема структурной реформы — ее неумолимость. И еще нежелание считаться с объективной реальностью. Авторы реформы видят в своем детище принципиальную ценность и торжество высших сил, но я лично не склонен к подобным обобщениям. По мне — реформа не реформа, лишь бы здравый смысл не страдал.

А со здравым смыслом получается как-то через раз. Про «пул вагонов», через который половина участников рынка потеряла последние остатки нервной системы, мы сегодня не будем, просто тема очень большая, да и не инвестиционная, а отраслевая, на самом деле. Про все еще грядущую, несмотря на все существующие проблемы с вагонами, либерализацию локомотивов — тоже.

А вот про продажу акций ДЗО отчего бы и не поговорить? Еще осенью мы обсуждали грядущую продажу с аукциона восьми сервисных компаний ОАО РЖД) одного НИИ и одного банка, которые были выставлены на продажу в рамках завершающего этапа структурной реформы.

Аукционы должны были пройти в конце 2011 года, и сегодня, наверное, самое время поинтересоваться, как там идут дела. А в них все неоднозначно.

Нет, есть, конечно, и успехи, причем вполне весомые. Судите сами.

Рославльский ВРЗ продали очень хорошо — за 2,5 млрд руб. против стартовой цены в 1,3 млрд. Барнаульский ВРЗ ушел за 1,25 млрд руб. против стартовой цены в 868 млн. Да, еще Уралтрансбанк продали.

Но по остальным ДЗО аукционы не состоялись. Как сказано в уведомлении, по причине того, что на них было подано менее двух заявок.

И в итоге, несмотря на удачную продажу двух компаний, выручить удалось только 3,8 млрд рублей вместо планировавшихся 7,1, или хотя бы 4,7, в которые я оценивал возможные поступления от продажи сервисных компаний. Не удалось также продать и Рефсервис (о нем я тоже писал, но довольно давно).

Одним словом, подтвердилось очевидное: бизнес интересуется только однозначно прибыльными сегментами — грузовыми операторами. И даже в сервисные компании, тем более в проблемные активы, не говоря уже о планово-убыточной «пассажирке», идут крайне избирательно.

Да и, как показывает практика, операторы операторам рознь. Возьмем Рефсервис. Если ПГК на аукцион выставляли изначально выше бухгалтерской оценки (т.е. с премией), то в данном случае компания продавалась практически по балансовой стоимости — за 3,5 млрд рублей. Но и на таких условиях его никто купить не захотел.

Что же теперь делать РЖД? С одной стороны, нужно выполнять распоряжение правительства: сказано продать — надо продать. Но для выхода на повторную продажу нужно будет провести новую оценку активов и вынести вопрос на совет директоров. При этом нужно будет еще получить директиву правительства для голосования на совете, а на это требуется дополнительное время.

А с другой стороны, раз не купили сейчас, что изменится после повторного выхода на продажу? Понизят втрое цену? Вряд ли. Никто просто не возьмет на себя ответственность: Счетная палата затаскает.

А как повысить привлекательность активов, в общем-то не очень понятно: большинство из них (ну, кроме все того же Рефсервиса) так или иначе обслуживают РЖД. Поэтому работают они на грани рентабельности (чтобы ФНС не цеплялась). И в данной ситуации самый надежный способ повышения привлекательности — поднять цену их услуг для ОАО РЖД. Но это означает повысить собственные затраты, что есть нарушение бюджета РЖД, утвержденного тем же правительством.

В общем, ситуация довольно понятная. И не будь той же структурной реформы, я думаю, ОАО РЖД оставило бы все как есть. Но реформа на марше — надо исполнять. На подходе уже ОАО «Желдорреммаш» и ОАО «Вагонреммаш», по ним есть решение — надо продавать.

Хотя и то и другое предприятие находится примерно в той же ситуации, что и упоминавшиеся выше сервисные компании: рентабельность по чистой прибыли по РСБУ за 2010 год у них не более 2% (отчет за 2011 год еще не опубликован), основным клиентом все еще остается ОАО РЖД. Ну, может быть, ОАО «Вагонреммаш» смотрится поинтереснее за счет того, что обслуживает независимых операторов. Возможно, за него и будет какая-то борьба.

Хотя, если поразмыслить, продавайся рассматриваемые сервисные компании не сегодня, а через несколько лет, битва за них могла бы развернуться очень серьезная. Ведь основными покупателями таких активов являются не рыночные игроки, нацеленные на получение дохода от вложений, а стратегические инвесторы, прежде всего грузовые операторы. Для них интересны снижение рисков за счет владения собственной ремонтной базой и — отчасти — конкурентная борьба. Владелец сервисной компании в определенной степени может оказывать давление на конкурентов, если, конечно, они ремонтируют свой подвижной состав на его мощностях.

Но сейчас операторы увлеченно поглощают друг друга и еще участвуют в бесконечном сериале под названием «Пул вагонов». Поэтому большинству их, что называется, не до того. Вот через несколько лет, когда на рынке останутся пресловутые 5-6 крупных игроков, можно будет выстраивать вертикально интегрированные комплексы и в массовом порядке покупать сервисы. Но до этого, как говорится, надо дожить. А РЖД остается пожелать успеха в нелегком деле соответствия идеологии структурной реформы. И чтобы при этом систему ж/д транспорта еще не разрушить.

Если говорить непосредственно о железнодорожном транспорте, то основная проблема структурной реформы — ее неумолимость. И еще нежелание считаться с объективной реальностью. Авторы реформы видят в своем детище принципиальную ценность и торжество высших сил, но я лично не склонен к подобным обобщениям. По мне — реформа не реформа, лишь бы здравый смысл не страдал.

А со здравым смыслом получается как-то через раз. Про «пул вагонов», через который половина участников рынка потеряла последние остатки нервной системы, мы сегодня не будем, просто тема очень большая, да и не инвестиционная, а отраслевая, на самом деле. Про все еще грядущую, несмотря на все существующие проблемы с вагонами, либерализацию локомотивов — тоже.

А вот про продажу акций ДЗО отчего бы и не поговорить? Еще осенью мы обсуждали грядущую продажу с аукциона восьми сервисных компаний ОАО РЖД) одного НИИ и одного банка, которые были выставлены на продажу в рамках завершающего этапа структурной реформы.

Аукционы должны были пройти в конце 2011 года, и сегодня, наверное, самое время поинтересоваться, как там идут дела. А в них все неоднозначно.

Нет, есть, конечно, и успехи, причем вполне весомые. Судите сами.

Рославльский ВРЗ продали очень хорошо — за 2,5 млрд руб. против стартовой цены в 1,3 млрд. Барнаульский ВРЗ ушел за 1,25 млрд руб. против стартовой цены в 868 млн. Да, еще Уралтрансбанк продали.

Но по остальным ДЗО аукционы не состоялись. Как сказано в уведомлении, по причине того, что на них было подано менее двух заявок.

И в итоге, несмотря на удачную продажу двух компаний, выручить удалось только 3,8 млрд рублей вместо планировавшихся 7,1, или хотя бы 4,7, в которые я оценивал возможные поступления от продажи сервисных компаний. Не удалось также продать и Рефсервис (о нем я тоже писал, но довольно давно).

Одним словом, подтвердилось очевидное: бизнес интересуется только однозначно прибыльными сегментами — грузовыми операторами. И даже в сервисные компании, тем более в проблемные активы, не говоря уже о планово-убыточной «пассажирке», идут крайне избирательно.

Да и, как показывает практика, операторы операторам рознь. Возьмем Рефсервис. Если ПГК на аукцион выставляли изначально выше бухгалтерской оценки (т.е. с премией), то в данном случае компания продавалась практически по балансовой стоимости — за 3,5 млрд рублей. Но и на таких условиях его никто купить не захотел.

Что же теперь делать РЖД? С одной стороны, нужно выполнять распоряжение правительства: сказано продать — надо продать. Но для выхода на повторную продажу нужно будет провести новую оценку активов и вынести вопрос на совет директоров. При этом нужно будет еще получить директиву правительства для голосования на совете, а на это требуется дополнительное время.

А с другой стороны, раз не купили сейчас, что изменится после повторного выхода на продажу? Понизят втрое цену? Вряд ли. Никто просто не возьмет на себя ответственность: Счетная палата затаскает.

А как повысить привлекательность активов, в общем-то не очень понятно: большинство из них (ну, кроме все того же Рефсервиса) так или иначе обслуживают РЖД. Поэтому работают они на грани рентабельности (чтобы ФНС не цеплялась). И в данной ситуации самый надежный способ повышения привлекательности — поднять цену их услуг для ОАО РЖД. Но это означает повысить собственные затраты, что есть нарушение бюджета РЖД, утвержденного тем же правительством.

В общем, ситуация довольно понятная. И не будь той же структурной реформы, я думаю, ОАО РЖД оставило бы все как есть. Но реформа на марше — надо исполнять. На подходе уже ОАО «Желдорреммаш» и ОАО «Вагонреммаш», по ним есть решение — надо продавать.

Хотя и то и другое предприятие находится примерно в той же ситуации, что и упоминавшиеся выше сервисные компании: рентабельность по чистой прибыли по РСБУ за 2010 год у них не более 2% (отчет за 2011 год еще не опубликован), основным клиентом все еще остается ОАО РЖД. Ну, может быть, ОАО «Вагонреммаш» смотрится поинтереснее за счет того, что обслуживает независимых операторов. Возможно, за него и будет какая-то борьба.

Хотя, если поразмыслить, продавайся рассматриваемые сервисные компании не сегодня, а через несколько лет, битва за них могла бы развернуться очень серьезная. Ведь основными покупателями таких активов являются не рыночные игроки, нацеленные на получение дохода от вложений, а стратегические инвесторы, прежде всего грузовые операторы. Для них интересны снижение рисков за счет владения собственной ремонтной базой и — отчасти — конкурентная борьба. Владелец сервисной компании в определенной степени может оказывать давление на конкурентов, если, конечно, они ремонтируют свой подвижной состав на его мощностях.

Но сейчас операторы увлеченно поглощают друг друга и еще участвуют в бесконечном сериале под названием «Пул вагонов». Поэтому большинству их, что называется, не до того. Вот через несколько лет, когда на рынке останутся пресловутые 5-6 крупных игроков, можно будет выстраивать вертикально интегрированные комплексы и в массовом порядке покупать сервисы. Но до этого, как говорится, надо дожить. А РЖД остается пожелать успеха в нелегком деле соответствия идеологии структурной реформы. И чтобы при этом систему ж/д транспорта еще не разрушить.

Все взлетело: ждем повышения рейтинга России

- 25 февраля 2012, 18:37

- |

Российские активы на торгах в пятницу демонстрируют завидный рост стоимости на фоне умеренно позитивной динамики западноевропейских рынков. Основные российские фондовые индексы ММВБ и РТС подскочили на 3–4% и обновили максимумы, соответственно с начала августа и сентября прошлого года. При этом индикатор РТС превысил психологически значимый рубеж 1700 пунктов, а ММВБ приближается к 1600 пунктам.

Курс доллара в пятницу упал почти на 50 копеек и за «зеленый» уже дают чуть более 29 руб. Безусловно, позитивный фон создается ростом стоимости нефти марки Brent в район $124 за баррель и попытками курса евро на Forex закрепиться выше $1,34. Однако этого мало. На рынке появляются самые разнообразные объяснения текущего роста, и одно из них – возможное повышение кредитного рейтинга России или, что более вероятно, прогноза рейтинга от S&P, Fitch или Moody`s.

Вспоминая биржевую историю, можно найти немало примеров «необъяснимого» роста наших площадок в отрыве от мировой конъюнктуры, который уже вечером текущего дня «объясняла» новость о повышении рейтинга РФ или его прогноза. Конечно, со стороны ведущих рейтинговых агентств логично было бы совершать позитивные рейтинговые действия в отношении России после удачных для одного из претендентов итогов выборов президента уже в первом туре. Однако не исключено, что ход российской предвыборной кампании уже убедил кого-то из них в том, что выборы пройдут в один тур.

Источник: http://slon.ru/money/vse_vzletelo_zhdem_povysheniya_reytinga_rossii-750739.xhtml

Курс доллара в пятницу упал почти на 50 копеек и за «зеленый» уже дают чуть более 29 руб. Безусловно, позитивный фон создается ростом стоимости нефти марки Brent в район $124 за баррель и попытками курса евро на Forex закрепиться выше $1,34. Однако этого мало. На рынке появляются самые разнообразные объяснения текущего роста, и одно из них – возможное повышение кредитного рейтинга России или, что более вероятно, прогноза рейтинга от S&P, Fitch или Moody`s.

Вспоминая биржевую историю, можно найти немало примеров «необъяснимого» роста наших площадок в отрыве от мировой конъюнктуры, который уже вечером текущего дня «объясняла» новость о повышении рейтинга РФ или его прогноза. Конечно, со стороны ведущих рейтинговых агентств логично было бы совершать позитивные рейтинговые действия в отношении России после удачных для одного из претендентов итогов выборов президента уже в первом туре. Однако не исключено, что ход российской предвыборной кампании уже убедил кого-то из них в том, что выборы пройдут в один тур.

Источник: http://slon.ru/money/vse_vzletelo_zhdem_povysheniya_reytinga_rossii-750739.xhtml

Чума во время пира

- 25 февраля 2012, 03:18

- |

Рынки растут в ожидании LTRO-2. Шансы, что именно LTRO-2 станет разворотной точкой мне кажутся очень высокими — фикс на факте, плавно переходящий в обвал. 470 млрд евро во-первых вряд ли поспособствуют росту евро, во-вторых, думаю, ожидания, что эти бабки пойдут на рисковые активы напрасны — у банков вполне достаточно проблем, им дополнительные риски вовсе не нужны.

Фонового негатива, который пока что игнорируется рынками, но будет востребован, как только разворот произойдет, вполне достаточно:

— Пакет помощи для Греции никакого позитива в себе не несёт — Греции это не поможет, что признает даже немецкий минфин в лице Шойбле — зато эти деньги лягут дополнительным бременем на налогоплательщиков Германии и Франции. Несмотря на обмен облигаций дефолт остаётся в качестве возможности. Также никуда не делась угроза срабатывания CDS — в случае если Греция и еврогруппа заставят часть кредиторов не согласных с невыгодным обменом на него все-таки пойти.

( Читать дальше )

Фонового негатива, который пока что игнорируется рынками, но будет востребован, как только разворот произойдет, вполне достаточно:

— Пакет помощи для Греции никакого позитива в себе не несёт — Греции это не поможет, что признает даже немецкий минфин в лице Шойбле — зато эти деньги лягут дополнительным бременем на налогоплательщиков Германии и Франции. Несмотря на обмен облигаций дефолт остаётся в качестве возможности. Также никуда не делась угроза срабатывания CDS — в случае если Греция и еврогруппа заставят часть кредиторов не согласных с невыгодным обменом на него все-таки пойти.

( Читать дальше )

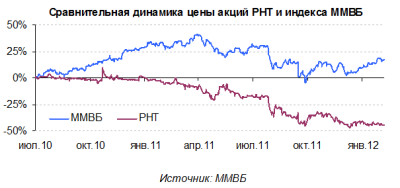

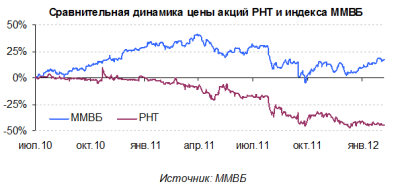

Акции РНТ интересны для долгосрочных инвестиций

- 24 февраля 2012, 21:17

- |

Инвесткафе провело встречу с Генеральным директором ОАО «РНТ» Иваном Дмитриевичем Нечаевым, на которой обсуждались многие вопросы, волнующие инвесторов. В частности, бизнес компании и ситуация на рынке систем спутникового мониторинга транспорта (СМТ). Ответы главы компании помогут инвесторам лучше понять структуру бизнеса РНТ, сопутствующие риски и перспективы будущего развития.

Безусловно, главным вопросом, интересующим инвесторов, является динамика курса акций. Бумаги РНТ с момента размещения сильно проигрывают рынку даже с учетом всех тех негативных событий, которые произошли с июля 2010 года:

Иван Нечаев о динамике акций РНТ:

«Здесь есть две вещи, которые я хотел бы отметить. Первая — это то, что вообще курс акций не коррелирует с результатами, которые показывает компания, потому что мы перевыполняем тот инвестиционный меморандум, который у нас есть. В последнем квартале прошлого года мы начали очень плотно заниматься этим вопросом, поэтому вы увидите позитивную динамику в этом году. Я думаю, что это и по объему торгов видно: фактически по тем объемам торгов, которые были, видно, что любой человек, обладая небольшой суммой денег, мог их резко изменить — как вверх, так и вниз».

Компания не издает промежуточную отчетность по МСФО, однако, согласно последним опубликованным результатам по РСБУ за 9 месяцев, произошло сокращение прибыли от продаж по сравнению с аналогичным периодом прошлого года. Иван Нечаев объяснил это снижение так:

«Во-первых, в РСБУ не включена вторая компания — «Новые технологии» — наша стопроцентная «дочка», на которой «висит» региональная сеть. Поэтому, собственно говоря, часть прибыли там и осталась. Во-вторых, госсектор сам по себе менее рентабельный за счет ГЛОНАСС».

( Читать дальше )

Безусловно, главным вопросом, интересующим инвесторов, является динамика курса акций. Бумаги РНТ с момента размещения сильно проигрывают рынку даже с учетом всех тех негативных событий, которые произошли с июля 2010 года:

Иван Нечаев о динамике акций РНТ:

«Здесь есть две вещи, которые я хотел бы отметить. Первая — это то, что вообще курс акций не коррелирует с результатами, которые показывает компания, потому что мы перевыполняем тот инвестиционный меморандум, который у нас есть. В последнем квартале прошлого года мы начали очень плотно заниматься этим вопросом, поэтому вы увидите позитивную динамику в этом году. Я думаю, что это и по объему торгов видно: фактически по тем объемам торгов, которые были, видно, что любой человек, обладая небольшой суммой денег, мог их резко изменить — как вверх, так и вниз».

Компания не издает промежуточную отчетность по МСФО, однако, согласно последним опубликованным результатам по РСБУ за 9 месяцев, произошло сокращение прибыли от продаж по сравнению с аналогичным периодом прошлого года. Иван Нечаев объяснил это снижение так:

«Во-первых, в РСБУ не включена вторая компания — «Новые технологии» — наша стопроцентная «дочка», на которой «висит» региональная сеть. Поэтому, собственно говоря, часть прибыли там и осталась. Во-вторых, госсектор сам по себе менее рентабельный за счет ГЛОНАСС».

( Читать дальше )

Как РЖД тормозит рост акций НМТП

- 21 февраля 2012, 10:33

- |

Порт Приморска, где базируется одноименная компания группы НМТП, уже достаточно давно и безуспешно пытается обзавестись ж/д инфраструктурой, которая позволила бы улучшить его транспортную доступность. Приморский торговый порт является крупнейшим по перевалке нефти и нефтепродуктов в России, и доступ к железнодорожным сетям для него жизненно необходим.

Реализации данных проектов препятствуют РЖД. А если учитывать, что государство владеет пакетом в 25% акций НМТП, из которых 5% принадлежит Российским железным дорогам, то в поведении ж/д компании не просматривается никакой логики. Госкомпания и ранее уже привлекла к себе внимание Федеральной антимонопольной службы, своими настоятельными рекомендациями, которые она выдвигала компании Петротранс-Приморск.

Петротранс-Приморск пыталась согласовать с РЖД проект строительства ж/д путей к станции Ермилово, чтобы обеспечить транспортировку нефтепродуктов в морской порт Приморска. Но в РЖД поставили условие, согласно которому компания должна была помочь госмонополии в развитии ж/д сети общего пользования: модернизировать ветку Ермилово—Зеленогорск. Следствием из таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». К слову, его рассмотрение назначено на сегодняшнее число, 16 февраля.

Судя по последней информации, складывается впечатление, что у РЖД есть какая-то личная неприязнь к Приморскому порту, а такая позиция способна простимулировать ФАС и другие регулирующие ведомства приступить к более решительным действиям. Как пишут «Ведомости», у президента РЖД есть собственное видение приоритетного развития морских портов России. Владимир Якунин предлагает перенаправить 7,5 млрд руб., которые должны были пойти на развитие инфраструктуры Приморского торгового порта, на модернизацию транспортной системы порта Усть-Луга, который находится по соседству. При этом, по словам генерального директора этого порта, «пропускная способность железной дороги к Усть-Луге составляет 40 млн тонн в год. А грузооборот порта в 2011 году составил 22,7 млн тонн».

В то же время порт Приморска остро нуждается в увеличении пропускной способности ж/д инфраструктуры и ее модернизации. Отсутствие подвижек в данном направлении мешает активному развитию порта, и, следовательно, он недополучает экономическую выгоду. Необходимость данной меры становится еще более очевидна в свете финансового положения группы НМТП, которой пришлось привлечь $1,95 млрд заемных средств для финансирования сделки по покупке Приморского торгового порта.

Несмотря на то, что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., и это подразумевает неплохой потенциал роста, на данный момент дисконт оправдан, и главным образом — в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД.

Реализации данных проектов препятствуют РЖД. А если учитывать, что государство владеет пакетом в 25% акций НМТП, из которых 5% принадлежит Российским железным дорогам, то в поведении ж/д компании не просматривается никакой логики. Госкомпания и ранее уже привлекла к себе внимание Федеральной антимонопольной службы, своими настоятельными рекомендациями, которые она выдвигала компании Петротранс-Приморск.

Петротранс-Приморск пыталась согласовать с РЖД проект строительства ж/д путей к станции Ермилово, чтобы обеспечить транспортировку нефтепродуктов в морской порт Приморска. Но в РЖД поставили условие, согласно которому компания должна была помочь госмонополии в развитии ж/д сети общего пользования: модернизировать ветку Ермилово—Зеленогорск. Следствием из таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». К слову, его рассмотрение назначено на сегодняшнее число, 16 февраля.

Судя по последней информации, складывается впечатление, что у РЖД есть какая-то личная неприязнь к Приморскому порту, а такая позиция способна простимулировать ФАС и другие регулирующие ведомства приступить к более решительным действиям. Как пишут «Ведомости», у президента РЖД есть собственное видение приоритетного развития морских портов России. Владимир Якунин предлагает перенаправить 7,5 млрд руб., которые должны были пойти на развитие инфраструктуры Приморского торгового порта, на модернизацию транспортной системы порта Усть-Луга, который находится по соседству. При этом, по словам генерального директора этого порта, «пропускная способность железной дороги к Усть-Луге составляет 40 млн тонн в год. А грузооборот порта в 2011 году составил 22,7 млн тонн».

В то же время порт Приморска остро нуждается в увеличении пропускной способности ж/д инфраструктуры и ее модернизации. Отсутствие подвижек в данном направлении мешает активному развитию порта, и, следовательно, он недополучает экономическую выгоду. Необходимость данной меры становится еще более очевидна в свете финансового положения группы НМТП, которой пришлось привлечь $1,95 млрд заемных средств для финансирования сделки по покупке Приморского торгового порта.

Несмотря на то, что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., и это подразумевает неплохой потенциал роста, на данный момент дисконт оправдан, и главным образом — в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс