SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛУКойл

27.09.11, 12:00(мск) - Freshhh, аналитика, видеобрифинг КИТ Финанс

- 27 сентября 2011, 14:01

- |

- КИТ Финанс Брокер

- комментировать

- Комментарии ( 2 )

Лукойл: Быки собираются с силами!

- 07 сентября 2011, 15:43

- |

Сегодня с открытия полностью реализовалась предыдущая торговая рекомендация по покупке от нижней границы канала, однако выше уровня 1750 бумага не пошла, подтверждая сильное сопротивление на данной отметке. Соответственно при его пробое можно смело открывать длинную позицию с целью в районе 1800. На данный момент осцилляторы близки к зоне перекупленности, для пробоя может потребоваться откат назад.

В текущем восходящем канале бумага движется уже более трех недель, цель этого движения — верхняя граница среднесрочного нисходящего канала, которая в настоящий момент находится на уровне 1820, и в случае ее достижения вероятен отскок вниз. Однако не стоит забывать, что краткосрочный восходящий канал является по совместительству «медвежьим флагом», разрешиться который может вниз еще до достижения своей цели. Поводом для этого может послужить негативная реакция западных инвесторов на завтрашнее выступление американских лидеров. В случае ухода ниже 1726 можно продавать с первой целью на 1680.

Торговый план:

1. Лонг при пробое уровня 1750 с целью на 1800 и стопом ниже 1735 2. Шорт в случае пробоя канала вниз в районе 1726 с целью на 1680, потенциалом на 1650 и стопом на 1750.

БКС

В текущем восходящем канале бумага движется уже более трех недель, цель этого движения — верхняя граница среднесрочного нисходящего канала, которая в настоящий момент находится на уровне 1820, и в случае ее достижения вероятен отскок вниз. Однако не стоит забывать, что краткосрочный восходящий канал является по совместительству «медвежьим флагом», разрешиться который может вниз еще до достижения своей цели. Поводом для этого может послужить негативная реакция западных инвесторов на завтрашнее выступление американских лидеров. В случае ухода ниже 1726 можно продавать с первой целью на 1680.

Торговый план:

1. Лонг при пробое уровня 1750 с целью на 1800 и стопом ниже 1735 2. Шорт в случае пробоя канала вниз в районе 1726 с целью на 1680, потенциалом на 1650 и стопом на 1750.

БКС

Ибо пробил луковый час!

- 06 сентября 2011, 20:04

- |

А не пора ли нам обратиться лицом к Луку? И флажок он на дневках хороший нарисовал. Что там вообще про лук слышно?

Ах Лук что за Лук

Наплевать на все вокруг!

Пост сей не есть рекомендация, это мысль вырвавшаяся опрометью из моей головы, удержать не смог.

Ах Лук что за Лук

Наплевать на все вокруг!

Пост сей не есть рекомендация, это мысль вырвавшаяся опрометью из моей головы, удержать не смог.

Лукойл вчера представил позитивную отчетность

- 01 сентября 2011, 10:51

- |

- Тимофей Мартынов

Лукойл (РТС: LKOH, LSE: LKOD) опубликовал вчера отчетность за 2 квартал и 1П 2011г. по ОПБУ США, оказавшуюся выше ожиданий. Снижение объемов реализации было компенсировано высокими ценами, в результате чего выручка увеличилась на 35% год к году (+18% кв-к-кв). Укрепление рубля на 15% г-к-г, рост тарифов на транспортировку на 12.9%, увеличение экспортных пошлин на 44.9% и рост НДПИ на 53.5% не смогли помешать компании показать темпы роста полугодовой EBITDA, превысившие темпы роста выручки.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

Чистая прибыль "Лукойл" во втором квартале выросла на 67%

- 31 августа 2011, 16:25

- |

Чистая прибыль крупнейшей в России частной компании-производителя нефти, ОАО «Лукойл», во втором квартале выросла на 67% благодаря росту цен на нефть. Однако компания заявила, что на ее результаты повлияло увеличение налогового бремени и укрепление русского рубля.

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

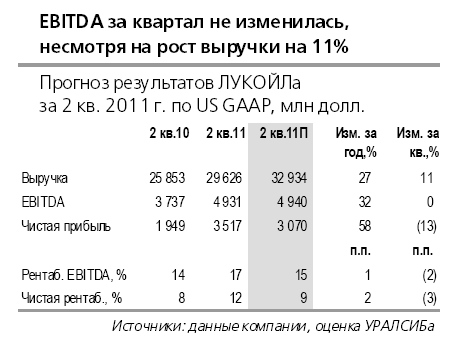

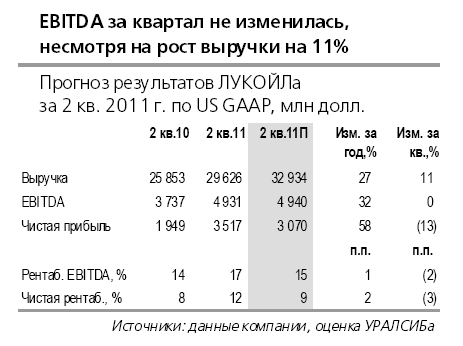

Прогноз результатов Лукойла за 2 квартал 2011 года (отчет 31 августа)

- 29 августа 2011, 23:51

- |

- Тимофей Мартынов

Прогноз результатов Лукойла аналитиками Уралсиб-Кэпитал:

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Лукойл хочет сэкономить на налогах

- 29 августа 2011, 23:31

- |

- Тимофей Мартынов

Ведомости сегодня писали:

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Причины роста рынка акций: спрос в нефтянке

- 29 августа 2011, 22:35

- |

- Тимофей Мартынов

Сегодня на РФР был хороший спрос в нефтянке. В пятницу премьер Путин подписал указ о переходе на режим 60-66, от которого выигрывают такие компании как Роснефть, ТНК-BP, Сургутнефтегаз.

Эксперты: акции нефтяных компаний дешевы, нефть высокая и подписание указа может стать драйвером для роста акций нефтяных компаний.

P/E Роснефти = 5.9

P/E Лукойла=4,4

Акции Роснефти в понедельник +7% — макс с мая 2010.

Акции Лукойла +3,5% — макс с 31 мая 2011

+ как я уже писал, на акции роснефти был большой заказ сегодня

Эксперты: акции нефтяных компаний дешевы, нефть высокая и подписание указа может стать драйвером для роста акций нефтяных компаний.

P/E Роснефти = 5.9

P/E Лукойла=4,4

Акции Роснефти в понедельник +7% — макс с мая 2010.

Акции Лукойла +3,5% — макс с 31 мая 2011

+ как я уже писал, на акции роснефти был большой заказ сегодня

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс