SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБашнефть

Разворот Башнефть ап ТА

- 30 марта 2012, 16:53

- |

В предверии дивидендного ралли рассмотрим одну из бумаг с точки зрения Та

Рассматриваю Башнефть ап как Разворот по коассике свечного анализа а именно «Висельник и Молот»

Рассмотрим первую картинку: На которой в конце ростачётко нарисовали Висельника практически по учебнику ,

Рассмотрим первую картинку :

На данный момент видим разворотную фигуру Молот

Смотрим картинку 2 и видим:

На данный момент вероятнее всего нарисовали разворот ввиде Молота

Прошу «хомяками» не кдать т.к моя первая публикация Т.А

прошу не забывать ставить +

Порекомендуте проги рисовальщики

Рассматриваю Башнефть ап как Разворот по коассике свечного анализа а именно «Висельник и Молот»

Рассмотрим первую картинку: На которой в конце ростачётко нарисовали Висельника практически по учебнику ,

Рассмотрим первую картинку :

На данный момент видим разворотную фигуру Молот

Смотрим картинку 2 и видим:

На данный момент вероятнее всего нарисовали разворот ввиде Молота

Прошу «хомяками» не кдать т.к моя первая публикация Т.А

прошу не забывать ставить +

Порекомендуте проги рисовальщики

- комментировать

- ★1

- Комментарии ( 0 )

Башнефть, Дивиденды

- 28 марта 2012, 16:36

- |

Втарился Башнефтью префами(1275) под дивы на всё, в догосрочный портфеле от 6-12 мес и ништо неипёт, )))

Лучшие дивидендные идеи в нефтегазе

- 29 февраля 2012, 11:58

- |

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Башнефть – аналитическое покрытие

- 08 февраля 2012, 10:55

- |

Investcafe.co.uk начинает покрытие нефтяной компании Башнефть, в основе ресурсной базы которой месторождения в Республике Башкортостан. Текущие котировки акций компании существенно недооценивают перспективы ее развития. Рекомендация аналитиков Инвесткафе по обоим типам бумаг Башнефти — «покупать». Целевой уровень на конец 2012 года по обыкновенным акциям — $68,71, по привилегированным — $54,97.

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Башнефть может выкупить свои дочерние компании

- 08 декабря 2011, 20:19

- |

- Тимофей Мартынов

Как сообщил в ходе телефонной конференции президент Башнефти (РТС: BANE, BANEP) Александр Корсик, в связи с введением режима 60-66 компания проводит оценку справедливой стоимости своих активов и после этого примет решение о возможном выкупе акций дочек (НПЗ). Он также уточнил, что для проведения оценки понадобится как минимум 1 квартал.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Башнефть отчиталась хуже прогнозов

- 08 декабря 2011, 16:16

- |

- Тимофей Мартынов

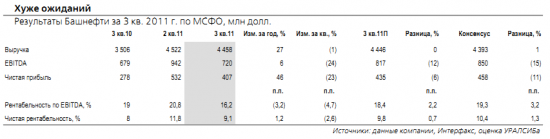

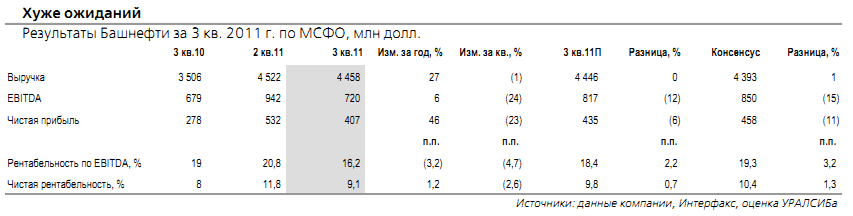

Уралсиб-Кэпитал: Чистая прибыль Башнефти за 3 кв. 2011 г. в размере 407 млн долл. оказалась на 6% ниже нашей оценки и на 11% меньше, чем ожидали участники рынка. Как следствие, чистая рентабельность компании за квартал снизилась на 3 п.п. до 9%.

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Pro акции: Башнефть

- 25 ноября 2011, 10:13

- |

- КИТ Финанс Брокер

Детальный обзор эмитента:

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы

( Читать дальше )

1. Финансовая отчетность

2. Корпоративные события

3. Отраслевой срез

4. Долгосрочные ожидания и прогнозы

( Читать дальше )

Утренний обзор новостей-2

- 09 сентября 2011, 08:37

- |

Международные резервы России выросли на $1,6 млрд

Международные резервы России по состоянию на 2 сентября 2011 г. увеличились на $1,6 млрд — с $541,8 млрд на 26 августа до $543,4 млрд, сообщил в четверг департамент внешних и общественных связей Банка России.

http://www.vedomosti.ru/finance/news/1360414/srochno_mezhdunarodnye_rezervy_rf_s_26_avgusta_po_2

Банк России отказался от комиссионных

Законопроект о полной стоимости кредита получил отрицательное заключение

http://www.kommersant.ru/doc/1768789

Сбербанк купит 100% австрийского Volksbank за 585-645 млн евро

Эта сделка — первая покупка банковского актива Сбербанком за пределами СНГ

http://www.vedomosti.ru/finance/news/1360584/sberbank_kupit_100_volksbank_za_585645_mln_evro

Сбербанк намерен провести ребрендинг VBI

Сбербанк планирует провести ребрендинг приобретаемого им подразделения австрийской банковской группы Oesterreichische Volksbanken AG (OVAG) — Volksbank International (VBI), сообщил журналистам старший вице-президент Сбербанка Денис Бугров.

( Читать дальше )

Международные резервы России по состоянию на 2 сентября 2011 г. увеличились на $1,6 млрд — с $541,8 млрд на 26 августа до $543,4 млрд, сообщил в четверг департамент внешних и общественных связей Банка России.

http://www.vedomosti.ru/finance/news/1360414/srochno_mezhdunarodnye_rezervy_rf_s_26_avgusta_po_2

Банк России отказался от комиссионных

Законопроект о полной стоимости кредита получил отрицательное заключение

http://www.kommersant.ru/doc/1768789

Сбербанк купит 100% австрийского Volksbank за 585-645 млн евро

Эта сделка — первая покупка банковского актива Сбербанком за пределами СНГ

http://www.vedomosti.ru/finance/news/1360584/sberbank_kupit_100_volksbank_za_585645_mln_evro

Сбербанк намерен провести ребрендинг VBI

Сбербанк планирует провести ребрендинг приобретаемого им подразделения австрийской банковской группы Oesterreichische Volksbanken AG (OVAG) — Volksbank International (VBI), сообщил журналистам старший вице-президент Сбербанка Денис Бугров.

( Читать дальше )

Утренний обзор новостей

- 08 сентября 2011, 08:14

- |

МВФ снова снизил прогноз по росту мировой экономики

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

http://www.banki.ru/news/lenta/?id=3209993

Национальное собрание Франции одобрило участие страны в финансовой помощи Греции

http://www.banki.ru/news/lenta/?id=3210098

Казначейство США одобрило выделение 4,3 млрд долларов на кредитование малого бизнеса

http://www.banki.ru/news/lenta/?id=3210134

МВФ понизил прогноз роста ВВП Ирландии в 2011 году до 0,4% с 0,6%

http://www.banki.ru/news/lenta/?id=3210139

Аналитики: действия ЦБ Швейцарии могут дать старт «валютной войне»

Министр финансов Бразилии Гвидо Мантега считает отчаянием действия швейцарского Центробанка, принявшего накануне решение установить предел укрепления для франка на уровне 1,2 франка за евро. Аналитики ждут «валютных войн».

http://www.ria.ru/markets/20110907/431923347.html

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс