SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналммвб

Акрон отчитался. Аналиткии подняли таргет по Акрону

- 26 августа 2011, 23:03

- |

- Тимофей Мартынов

Акрон (РТС, LSE: AKRN) отчитался за 1П 2011г. по МСФО ниже ожиданий. На фоне стабильного спроса и высоких цен на удобрения компания увеличила выручку на 44% к 1П 2010г. Скорректированная EBITDA более чем удвоилась в долларовом выражении и достигла $321 млн. Чистую прибыль поддержал доход от переоценки долгов компании в иностранной валюте в объеме $61.5 млн., без учета которого чистая прибыль была бы равна $175.4 млн, что на 29% ниже ожиданий рынка.

RMG Securities: После недавнего роста котировок мы ожидаем краткосрочной консолидации в бумагах Акрона, а также снижения прогнозов инвесторов по прибыли компании за 2011г.

Уралсиб-Кэпитал: Новые прогнозные цены: 61 долл./акция для Акрона и 0,72 долл./акция для Дорогобужа. Мы обновили нашу модель по Акрону с учетом объявленных более высоких, чем ожидалось, результатов за 2 кв. 2011 г. по МСФО и наблюдающейся в последнее время динамики цен на удобрения. Также мы повысили прогноз роста экспортной цены на 2011 г. до в среднем 35% против прежних 20%. Кроме того, в новой модели Акрона нашли отражение ожидающаяся нами в 2012 г. 10-процентная коррекция цены на азотные удобрения, а также новая информация по капзатратам (мы включили в модель проект увеличения мощностей по производству аммиака стоимостью 420 млн долл. и в связи с высокой неопределенностью пока исключили калийный проект, затраты на первую очередь которого ранее оценивались нами в 400 млн долл.). Наша новая прогнозная цена, рассчитанная методом анализа ДДП, составляет 61% (+8%).

Таким образом, мы подтверждаем рекомендацию ПОКУПАТЬ акции Акрона. Мы также обновили модель по Дорогобужу с учетом изменившегося прогноза экспортной цены, что привело к снижению прогнозной цены на 15% до 0,72 долл./обыкновенная акция и 0,53 долл./привилегированная акция. Рекомендация ПОКУПАТЬ, тем не менее, остается в силе с учетом потенциала роста котировок. Значительный рост выручки и EBITDA Акрона. Сегодня Акрон опубликовал финансовые результаты за 2 кв. 2011 г. по МСФО, которые оказались выше наших ожиданий в части выручки и EBITDA, но ниже – в части чистой прибыли. Консенсус-прогноз по выручке также оказался слишком консервативным, но при этом чересчур оптимистическим в части EBITDA и чистой прибыли. Выручка группы возросла на 21% за квартал и на 66% год к году, достигнув 572 млн долл. Рост EBITDA составил 15% и 162% соответственно – показатель увеличился до 165 млн долл. – благодаря 5-процентному квартальному повышению экспортных цен (+48% год к году). Кроме того, хороший спрос на зарубежных рынках позволил группе сохранить высокую загрузку мощностей и удержать продажи на уровне 1 кв. 2011 г., несмотря на традиционные для 2 кв. негативные сезонные факторы и снижение спроса со стороны внутренних потребителей. Чистая прибыль группы снизилась на 19% за квартал, так как компании не удалось получить доход от курсовых разниц, а год к году выросла на 318% до 105 млн долл., что ниже нашего прогноза. Чистый долг на конец 2 кв. 2011 г. составил 1 009 млн долл., увеличившись за квартал на 106 млн долл. Однако уровень долговой нагрузки остается вполне комфортным и по прогнозу Чистый долг/EBITDA на 2011 г. составляет 1,9. Также сегодня вышли результаты Дорогобужа за 2 кв. 2011 г., оказавшиеся на 1% ниже наших ожиданий в части выручки, которая составила 131 млн долл. (-14% за квартал), и на 8% – в части EBITDA, составившей 43 млн долл. (-23%). Чистая прибыль компании увеличилась на 85% относительно 1 кв. до 119 млн долл. Рост обусловлен продажей акций Акрона в рамках программы устранения перекрестного владения.

RMG Securities: После недавнего роста котировок мы ожидаем краткосрочной консолидации в бумагах Акрона, а также снижения прогнозов инвесторов по прибыли компании за 2011г.

Уралсиб-Кэпитал: Новые прогнозные цены: 61 долл./акция для Акрона и 0,72 долл./акция для Дорогобужа. Мы обновили нашу модель по Акрону с учетом объявленных более высоких, чем ожидалось, результатов за 2 кв. 2011 г. по МСФО и наблюдающейся в последнее время динамики цен на удобрения. Также мы повысили прогноз роста экспортной цены на 2011 г. до в среднем 35% против прежних 20%. Кроме того, в новой модели Акрона нашли отражение ожидающаяся нами в 2012 г. 10-процентная коррекция цены на азотные удобрения, а также новая информация по капзатратам (мы включили в модель проект увеличения мощностей по производству аммиака стоимостью 420 млн долл. и в связи с высокой неопределенностью пока исключили калийный проект, затраты на первую очередь которого ранее оценивались нами в 400 млн долл.). Наша новая прогнозная цена, рассчитанная методом анализа ДДП, составляет 61% (+8%).

Таким образом, мы подтверждаем рекомендацию ПОКУПАТЬ акции Акрона. Мы также обновили модель по Дорогобужу с учетом изменившегося прогноза экспортной цены, что привело к снижению прогнозной цены на 15% до 0,72 долл./обыкновенная акция и 0,53 долл./привилегированная акция. Рекомендация ПОКУПАТЬ, тем не менее, остается в силе с учетом потенциала роста котировок. Значительный рост выручки и EBITDA Акрона. Сегодня Акрон опубликовал финансовые результаты за 2 кв. 2011 г. по МСФО, которые оказались выше наших ожиданий в части выручки и EBITDA, но ниже – в части чистой прибыли. Консенсус-прогноз по выручке также оказался слишком консервативным, но при этом чересчур оптимистическим в части EBITDA и чистой прибыли. Выручка группы возросла на 21% за квартал и на 66% год к году, достигнув 572 млн долл. Рост EBITDA составил 15% и 162% соответственно – показатель увеличился до 165 млн долл. – благодаря 5-процентному квартальному повышению экспортных цен (+48% год к году). Кроме того, хороший спрос на зарубежных рынках позволил группе сохранить высокую загрузку мощностей и удержать продажи на уровне 1 кв. 2011 г., несмотря на традиционные для 2 кв. негативные сезонные факторы и снижение спроса со стороны внутренних потребителей. Чистая прибыль группы снизилась на 19% за квартал, так как компании не удалось получить доход от курсовых разниц, а год к году выросла на 318% до 105 млн долл., что ниже нашего прогноза. Чистый долг на конец 2 кв. 2011 г. составил 1 009 млн долл., увеличившись за квартал на 106 млн долл. Однако уровень долговой нагрузки остается вполне комфортным и по прогнозу Чистый долг/EBITDA на 2011 г. составляет 1,9. Также сегодня вышли результаты Дорогобужа за 2 кв. 2011 г., оказавшиеся на 1% ниже наших ожиданий в части выручки, которая составила 131 млн долл. (-14% за квартал), и на 8% – в части EBITDA, составившей 43 млн долл. (-23%). Чистая прибыль компании увеличилась на 85% относительно 1 кв. до 119 млн долл. Рост обусловлен продажей акций Акрона в рамках программы устранения перекрестного владения.

- комментировать

- Комментарии ( 0 )

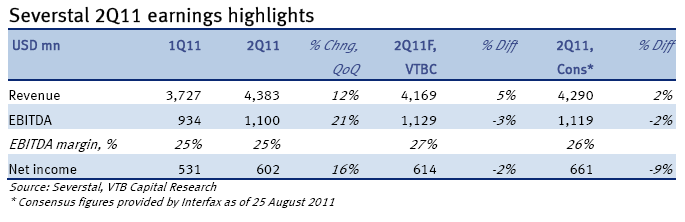

Северсталь отчиталась без сюрпризов

- 26 августа 2011, 22:54

- |

- Тимофей Мартынов

ВТБ-Капитал: никаких сюрпризов

Уралсиб-Кэпитал: Хороший прогноз на 3 кв. Важно, что вместе с результатами компания представилапозитивный прогноз на 3 кв. 2011 г., который должен быть положительно воспринят рынком (особенно на контрасте с не слишком оптимистическим прогнозом, объявленном вчера НЛМК).

Северсталь ожидает, что мировые цены на сталь в 3 кв. 2011 г. не начнут снижаться, учитывая падение рентабельности производства, сокращение запасов и улучшение баланса спроса и предложения. В России спрос на сталь растет со стороны всех потребляющих этот сплав отраслей благодаря восстановлению инвестиций в основной капитал. Мы считаем, что в 3 кв. 2011 г. показатели прибыли Северстали останутся на уровне 2 кв. или даже немного улучшатся, поскольку компания может выиграть от хорошей ценовой конъюнктуры на внутреннем рынке и сезонного роста внутреннего спроса на стройматериалы. По нашему мнению, в период нестабильности финансовых рынков акции Северстали можно рассматривать как относительно надежное вложение в сталелитейном секторе в силу высокой рентабельности бизнеса компании и наличия у нее крупного золотодобывающего подразделения (15% EBITDA 2011П). Мы подтверждаем наш положительный взгляд на перспективы Северстали.

RMG Securities: В целом результаты соответствуют нашим прогнозам на 2011г. В 3кв. 2011г. менеджмент компании ожидает стабилизации цен на сталь и сохранения уровня спроса благодаря высокой сезонной активности в строительном секторе и положительной инвестиционной динамике в России. Мы ожидаем, что компания продолжит демонстрировать сильные результаты до конца 2011г. и подтверждаем нашу рекомендацию Покупать акции Северстали, особенно в свете недавнего падения котировок.

Прибыль ММК оказалась существенно ниже прогнозов

- 26 августа 2011, 22:49

- |

- Тимофей Мартынов

- Прибыль ММК -81% до $10 млн. Прогноз был 85,7 млн $

- Снижение прибыли обусловлено убытком из-за курсовых разниц и обесцениваением активов

- Также снижение прибыли вызвано ростом цен на железную руду, кокс уголь и другое сырье + сокращение производства.

- расходы по сравнению с 1 кв у ММК выросли на 10%

RMG Securities: Мы нейтрально оцениваем результаты, так как с учетом корректировок показатели в целом соответствуют ожиданиям. Мы полагаем, что компании удастся сохранить объемы продаж во втором полугодии, что наряду со стабилизацией цен на сталь и сырье должно выразиться в сохранении рентабельности по EBITDA на уровне 15-16%. На наш взгляд акции ММК стали привлекательны в свете недавнего падения котировок, и мы подтверждаем нашу рекомендацию Покупать по ним.

ВТБ-Капитал: All in all, MMK’s results did not impress, although the market’s expectations for MMK’s 2011 earnings have rapidly been decreasing and are now almost in line with our FY11 EBITDA forecast of USD 1.7. So, a big part of the earnings disappointment has been priced in. However, with steel prices more vulnerable in the current environment, and coking coal and iron ore prices remaining stable, MMK is still the most vulnerable in the sector in 2H11, in our view.

МДМ банк снимают с торгов ММВБ

- 26 августа 2011, 15:56

- |

- TimonXX

Как обычно неожидано в конце одного торгового дня сообщают о делистинге.

www.micex.ru/infocenter/presscenter/features/view/222550

Я бы вот за такое ввел бы наказание для биржи. По идее надо за неделю, а лучше за месяц предупреждать. Ведь не все люди торчат перед терминалами ежедневно.

Плюсуйте на главную, из 3000-5000 посетителей полюбому будут попавшие.

ГуглХром глючит чтоли...

www.micex.ru/infocenter/presscenter/features/view/222550

Я бы вот за такое ввел бы наказание для биржи. По идее надо за неделю, а лучше за месяц предупреждать. Ведь не все люди торчат перед терминалами ежедневно.

Плюсуйте на главную, из 3000-5000 посетителей полюбому будут попавшие.

ГуглХром глючит чтоли...

ММВБ увеличивает время торгов на фондовом рынке

- 25 августа 2011, 19:53

- |

С 1 сентября 2011 года Группа ММВБ увеличивает продолжительность торгов на фондовом рынке:

- с 9:30* будут начинаться торги в режимах РПС и РЕПО;

- предторговый период Режима основных торгов переносится с 10:15 на 9:45;

- начало торгового периода Режима основных торгов переносится с 10:30 на 10:00;

Максием Шеин (БКС) и Алексей Антонюк (М2М) в программе Рынки

- 24 августа 2011, 19:31

- |

- Тимофей Мартынов

- Я: расти сильно до конца сентября не будем.

- МШ: расти не на чем сейчас

- АА: россию обычно подбирают последней, когда рынки начнут восстанавливаться

- МШ: Сбербанк стоит по P\BV 1.3, а должен 1.9-2 для банка своего уровня. Восстановление вместе с рынком. Когда общий позитив вернется, Сбер будет впереди.

- АА: Я не думаю, что все, кто купил Сбер, продали его. Народ перекладывался из ВТБ в СБер, сейчас там открытые позиции, допускаю, что Сбербанк может пойти на 60-65 руб за акцию. Возможно, ВТБ сейчас будет получше Сбера.

- АА: Золоту остались последние 300 долл роста, перед тем как пузырь взорвется.

НЛМК отчитается в четверг, 25 августа

- 24 августа 2011, 17:32

- |

- Тимофей Мартынов

В четверг 25 августа отчитается НЛМК

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

29 августа ММК может представить нейтральные результаты

- 24 августа 2011, 17:27

- |

- Тимофей Мартынов

29 августа кроме Русала также отчитается ММК.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Прогноз результатов Русала

- 24 августа 2011, 17:20

- |

- Тимофей Мартынов

29 августа отчитается Русал.

ВТБ-Капитал: Русал был значительно хуже аналогов в последнее время, сейчас торгуется с дисконтом 23% по коэффициенту EV/EBITDA на 2011 год. Мы рекомендуем покупать акции. Потенциал роста — 96%.

ВТБ-Капитал: Русал был значительно хуже аналогов в последнее время, сейчас торгуется с дисконтом 23% по коэффициенту EV/EBITDA на 2011 год. Мы рекомендуем покупать акции. Потенциал роста — 96%.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс