SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Лукойл: День инвестора: елей на душу

- 26 марта 2018, 20:24

- |

Лукойл представил Стратегию 2027

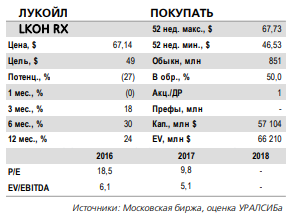

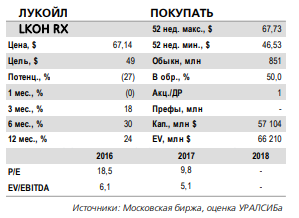

Поскольку цена на нефть очень волатильна, и эта волатильность скорее всего сохранится в долгосрочной перспективе, ЛУКОЙЛ в своей инвестиционной политике в 2018-27 будет придерживаться прогноза в $50/барр. Это поможет компании поддерживать достаточный FCF для обеспечения прогрессивной дивидендной политики в перспективе. Кроме того, компания сосредоточится на рентабельности, а не на физическом росте добычи, сделав упор на высокорентабельную добычу – в результате этого рост среднегодовой добычи углеводородов на 1% будет транслироваться в CAGR EBITDA на баррель 5% к 2020 году, а затем 2-3%. ЛУКОЙЛ не планирует масштабных инвестиций в переработку, будет поддерживать капзатраты на уровне поддержки, а также займется оптимизацией затрат и дальнейшим усилением каналов сбыта. Для достижения этих целей компании понадобятся годовые капзатраты на уровне около $8 млрд, что предполагает ориентацию в первую очередь на Россию (80% капвложений) и сохранение чрезвычайно избирательной и консервативной позиции в отношении международных проектов.

… дивиденды при любой ситуации на рынке, и...

( Читать дальше )

В прошлую пятницу ЛУКОЙЛ провел свой День инвестора в Лондоне. На мероприятии присутствовал менеджмент компании во главе с основным акционером и президентом компании Вагитом Алекперовым. Компания подробно и в деталях представила свою Стратегию 2027, рассказав о различных аспектах, которые мы обсудим ниже. Подводя итог, скажем, что презентация оставила очень хорошее впечатление, фактически предоставив всю информацию, которую инвесторам традиционно нравится слышать. Мы подтверждаем рекомендацию ПОКУПАТЬ для ЛУКОЙЛа и целевую цену $78 за GDR.Все, что вы хотели услышать, или мудрый консерватизм...

Поскольку цена на нефть очень волатильна, и эта волатильность скорее всего сохранится в долгосрочной перспективе, ЛУКОЙЛ в своей инвестиционной политике в 2018-27 будет придерживаться прогноза в $50/барр. Это поможет компании поддерживать достаточный FCF для обеспечения прогрессивной дивидендной политики в перспективе. Кроме того, компания сосредоточится на рентабельности, а не на физическом росте добычи, сделав упор на высокорентабельную добычу – в результате этого рост среднегодовой добычи углеводородов на 1% будет транслироваться в CAGR EBITDA на баррель 5% к 2020 году, а затем 2-3%. ЛУКОЙЛ не планирует масштабных инвестиций в переработку, будет поддерживать капзатраты на уровне поддержки, а также займется оптимизацией затрат и дальнейшим усилением каналов сбыта. Для достижения этих целей компании понадобятся годовые капзатраты на уровне около $8 млрд, что предполагает ориентацию в первую очередь на Россию (80% капвложений) и сохранение чрезвычайно избирательной и консервативной позиции в отношении международных проектов.

… дивиденды при любой ситуации на рынке, и...

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Новости рынков |Лукойл - выкуп акций – дополнительный канал распределения прибыли

- 26 марта 2018, 12:57

- |

Компания планирует консервативный органический рост добычи при умеренных капзатратах

Приоритет – добывающие проекты с налоговыми льготами в РФ. В пятницу ЛУКОЙЛ провел День инвестора, на котором представил среднесрочные планы и долгосрочную стратегию компании. Приоритетом инвестиционной программы остается сектор разведки и добычи, а в его рамках – месторождения в РФ, пользующиеся льготным режимом налогообложения. ЛУКОЙЛ планирует средний рост добычи углеводородов на 1% в год в течение 10 лет без учета доли компании в реализации иракских проектов. При этом капиталовложения компании составят в среднем 8 млрд долл. в год в течение десяти лет, из которых на сектор разведки и добычи придется около 85%.

Органический рост добычи с минимальными рисками потерь на разведке. ЛУКОЙЛ планирует обеспечить рост добычи углеводородов главным образом за счет органического роста, используя существующую базу запасов. Компенсация естественного снижения добычи планируется за счет месторождений каспийского и балтийского шельфа, проектов в Тимано-Печоре и уральском регионе, месторождений с трудноизвлекаемыми запасами и вязкой нефтью, а также небольших месторождений в Западной Сибири. На долю проектов с высоким геологическим риском придется не более 20% бюджета геологоразведочных работ. Мощности первичной переработки не планируется наращивать, но выход светлых нефтепродуктов должен быть повышен на российских НПЗ компании с 69% в 2017 г. до 71% в 2020 г. и 76% с 2026 г.

( Читать дальше )

Приоритет – добывающие проекты с налоговыми льготами в РФ. В пятницу ЛУКОЙЛ провел День инвестора, на котором представил среднесрочные планы и долгосрочную стратегию компании. Приоритетом инвестиционной программы остается сектор разведки и добычи, а в его рамках – месторождения в РФ, пользующиеся льготным режимом налогообложения. ЛУКОЙЛ планирует средний рост добычи углеводородов на 1% в год в течение 10 лет без учета доли компании в реализации иракских проектов. При этом капиталовложения компании составят в среднем 8 млрд долл. в год в течение десяти лет, из которых на сектор разведки и добычи придется около 85%.

Органический рост добычи с минимальными рисками потерь на разведке. ЛУКОЙЛ планирует обеспечить рост добычи углеводородов главным образом за счет органического роста, используя существующую базу запасов. Компенсация естественного снижения добычи планируется за счет месторождений каспийского и балтийского шельфа, проектов в Тимано-Печоре и уральском регионе, месторождений с трудноизвлекаемыми запасами и вязкой нефтью, а также небольших месторождений в Западной Сибири. На долю проектов с высоким геологическим риском придется не более 20% бюджета геологоразведочных работ. Мощности первичной переработки не планируется наращивать, но выход светлых нефтепродуктов должен быть повышен на российских НПЗ компании с 69% в 2017 г. до 71% в 2020 г. и 76% с 2026 г.

( Читать дальше )

Новости рынков |Лукойл планирует наращивать дивиденды на уровень не менее инфляции

- 26 марта 2018, 11:19

- |

ЛУКОЙЛ с высокой вероятностью начнет buyback в 2018 г.

ЛУКОЙЛ планирует с высокой вероятностью в текущем году начать программу buyback, сообщил первый вице-президент НК Александр Матыцын на Дне инвестора в Лондоне. По его словам, приобретение акций будет осуществляться на дочернее общество в силу специфики российского законодательства. В дальнейшем эти акции будут погашаться. ЛУКОЙЛ планирует направить на buyback $2-3 млрд в течение пяти лет.

ЛУКОЙЛ планирует с высокой вероятностью в текущем году начать программу buyback, сообщил первый вице-президент НК Александр Матыцын на Дне инвестора в Лондоне. По его словам, приобретение акций будет осуществляться на дочернее общество в силу специфики российского законодательства. В дальнейшем эти акции будут погашаться. ЛУКОЙЛ планирует направить на buyback $2-3 млрд в течение пяти лет.

Исходя из текущей капитализации ЛУКОЙЛа, на buyback будет направлено 3,5-5,2% от нее. С учетом того, что выкуп акций будет осуществляться без привязки к конкретным датам, в периоды снижения котировок компания вполне может их поддержать. ЛУКОЙЛ озвучил свои планы по дивидендам и планирует наращивать их на уровень не менее инфляции. За 2017 года рынок ждет суммарных выплат от ЛУКОЙЛа в 210 руб./акцию (+7,7% к 2016 году), дивидендная доходность оценивается в 5,4%.Промсвязьбанк

Новости рынков |Целевая цена бумаг Лукойла составляет 4458 рублей

- 23 марта 2018, 20:15

- |

23 марта «ЛУКОЙЛ» провел «День инвестора» в Лондоне, на котором озвучил основные направления развития компании на среднесрочную и долгосрочную перспективу.

На наш взгляд, практически вся представленная информация не содержала сюрпризов и в той или иной форме была известна рынку и, как следствие, заложена в котировках акций компании. Ниже мы рассмотрим параметры стратегии.

— Инвестиции «ЛУКОЙЛа» в ближайшие 10 лет составят 80 млрд долл.

На наш взгляд, это самая позитивная информация из представленного. «ЛУКОЙЛ» ожидает капитальные затраты в среднем 8 млрд долл. в год, что существенно ниже среднего исторического значения и нашего прогноза – 9,7 млрд долл. в год. Прогноз низких капитальных затрат объясняется прохождением пикового периода, когда «ЛУКОЙЛ» нес серьезные расходы, инвестируя в Западную Курну-2 и модернизацию НПЗ. Информация стала для нас приятным сюрпризом и поводом для пересмотра оценки компании.

— «ЛУКОЙЛ» планирует направлять половину доходов при цене выше 50 долл. за баррель на дивиденды и выкуп акций.

( Читать дальше )

На наш взгляд, практически вся представленная информация не содержала сюрпризов и в той или иной форме была известна рынку и, как следствие, заложена в котировках акций компании. Ниже мы рассмотрим параметры стратегии.

— Инвестиции «ЛУКОЙЛа» в ближайшие 10 лет составят 80 млрд долл.

На наш взгляд, это самая позитивная информация из представленного. «ЛУКОЙЛ» ожидает капитальные затраты в среднем 8 млрд долл. в год, что существенно ниже среднего исторического значения и нашего прогноза – 9,7 млрд долл. в год. Прогноз низких капитальных затрат объясняется прохождением пикового периода, когда «ЛУКОЙЛ» нес серьезные расходы, инвестируя в Западную Курну-2 и модернизацию НПЗ. Информация стала для нас приятным сюрпризом и поводом для пересмотра оценки компании.

— «ЛУКОЙЛ» планирует направлять половину доходов при цене выше 50 долл. за баррель на дивиденды и выкуп акций.

( Читать дальше )

Новости рынков |Лукойл должен быть у ОПЕК на хорошем счету

- 23 марта 2018, 19:34

- |

Как и ожидалось, совет директоров ЦБ РФ на заседании 23 марта снизил ключевую ставку на 0,25 б.п. до 7,25%.

На фоне встречной монетарной политики ФРС и Банка России, привлекательность рублёвых инструментов продолжает понемногу снижаться. Тем не менее, дифференциал по ставкам с развитыми рынками – еврозоной, США, Британией и Японией – остаётся по-прежнему значительным, а риски в российских государственных долговых бумагах продолжают снижаться на фоне повышения отечественных суверенных рейтингов. В то же время, путём снижения стоимости денег Банк России пытается решать, в первую очередь, социальную задачу удешевления кредитов в условиях исторически низкой инфляции.

Рынки снижаются на опасениях глобальной торговой войны. Негатив на площадках, к моему опасению, может вылиться в ультра-негатив в виде полноценной коррекции американского индекса NASDAQ (а за ним — и всех остальных) по причине вероятного продолжения обвала котировок акций Facebook. «Безопасной гаванью» индекс МосБиржи при таком сценарии, как показывает история, быть не сможет.

( Читать дальше )

На фоне встречной монетарной политики ФРС и Банка России, привлекательность рублёвых инструментов продолжает понемногу снижаться. Тем не менее, дифференциал по ставкам с развитыми рынками – еврозоной, США, Британией и Японией – остаётся по-прежнему значительным, а риски в российских государственных долговых бумагах продолжают снижаться на фоне повышения отечественных суверенных рейтингов. В то же время, путём снижения стоимости денег Банк России пытается решать, в первую очередь, социальную задачу удешевления кредитов в условиях исторически низкой инфляции.

Рынки снижаются на опасениях глобальной торговой войны. Негатив на площадках, к моему опасению, может вылиться в ультра-негатив в виде полноценной коррекции американского индекса NASDAQ (а за ним — и всех остальных) по причине вероятного продолжения обвала котировок акций Facebook. «Безопасной гаванью» индекс МосБиржи при таком сценарии, как показывает история, быть не сможет.

( Читать дальше )

Новости рынков |Лукойл удвоил чистую прибыль в 2017 году

- 22 марта 2018, 20:09

- |

Лукойл опубликовал финансовые результаты по МСФО за 2017 г.

Выручка компании выросла на 13,5% г/г до 5 936,7 млрд руб. Положительное влияние на показатель оказала динамика цен на нефть и рост объемов продаж нефтепродуктов. Показатель EBITDA увеличился на 13,8% — до 831,6 млрд руб. Чистая прибыль выросла более чем в вдвое – с 206,8 до 418,8 млрд руб.

Капитальные затраты увеличились за год на 2,9%, до 511,5 млрд руб. Скорректированный денежный поток (то есть без учета рабочего капитала, проекта «Западная Курна-2» и налога на прибыль от продажи активов), составил 286,3 млрд руб. (+45,5% г/г).

Напомним:

Дивидендная политика компании предполагает выплаты акционерам в размере не менее 25% консолидированной чистой прибыли по МСФО. В прошлом году Лукойл выплатил акционерам 67,2% чистой прибыли по МСФО.

( Читать дальше )

Выручка компании выросла на 13,5% г/г до 5 936,7 млрд руб. Положительное влияние на показатель оказала динамика цен на нефть и рост объемов продаж нефтепродуктов. Показатель EBITDA увеличился на 13,8% — до 831,6 млрд руб. Чистая прибыль выросла более чем в вдвое – с 206,8 до 418,8 млрд руб.

Капитальные затраты увеличились за год на 2,9%, до 511,5 млрд руб. Скорректированный денежный поток (то есть без учета рабочего капитала, проекта «Западная Курна-2» и налога на прибыль от продажи активов), составил 286,3 млрд руб. (+45,5% г/г).

Напомним:

Дивидендная политика компании предполагает выплаты акционерам в размере не менее 25% консолидированной чистой прибыли по МСФО. В прошлом году Лукойл выплатил акционерам 67,2% чистой прибыли по МСФО.

( Читать дальше )

Новости рынков |Дивиденды Лукойла за 2017 год могут составить 125 рублей на акцию

- 22 марта 2018, 14:25

- |

Финансовые результаты «ЛУКОЙЛа» совпали с ожиданиями рынка в части EBITDA и превзошли по чистой прибыли.

Чистая прибыль «ЛУКОЙЛа» за год выросла в 2 раза, до 419 млрд руб., однако, мы не ожидаем сопоставимого роста дивидендов по итогам года, так как база для их расчета не привязана к финансовому результату.

ИК «Велес Капитал»

Чистая прибыль «ЛУКОЙЛа» за год выросла в 2 раза, до 419 млрд руб., однако, мы не ожидаем сопоставимого роста дивидендов по итогам года, так как база для их расчета не привязана к финансовому результату.

Мы прогнозируем, что совет директоров компании рекомендует дивиденды по итогам 2017 г. в размере 125 руб. на акцию (+4 г/г) в дополнение к уже выплаченным промежуточным дивидендам в размере 85 руб. на акцию. (210 руб. в сумме, +8% г/г). Общая величина соответствует годовой дивидендной доходности на уровне 5,5%. Результаты «ЛУКОЙЛа» совпали с нашими ожиданиями, и мы подтверждаем рекомендацию «покупать» для акций компании.Сидоров Александр

ИК «Велес Капитал»

Новости рынков |Свободный денежных поток Лукойла сократился на 3% до 247 млрд рублей

- 22 марта 2018, 13:43

- |

Чистая прибыль ЛУКОЙЛа по МСФО в 2017 г. выросла в 2 раза, до 419 млрд руб.

Чистая прибыль ЛУКОЙЛа по МСФО в 2017 году выросла в 2 раза, до 418,8 млрд руб., показатель за четвертый квартал вырос в 2,6 раза по сравнению с аналогичным периодом прошлого года — до 120,5 млрд руб., следует из отчета компании. Выручка от реализации за 2017 год выросла на 13,6% по сравнению с 2016 годом, до 5,937 трлн руб. В четвертом квартале 2017 года выручка составила 1,663 трлн руб., увеличившись на 12,1% по сравнению с третьим кварталом 2017 года. Показатель EBITDA за 2017 год вырос до рекордных 831,6 млрд руб., что на 13,8% больше по сравнению с 2016 годом. В четвертом квартале 2017 года показатель также вырос до рекордного квартального значения и составил 223,7 млрд руб., увеличившись на 1,2% по сравнению с третьим кварталом 2017 года.

Чистая прибыль ЛУКОЙЛа по МСФО в 2017 году выросла в 2 раза, до 418,8 млрд руб., показатель за четвертый квартал вырос в 2,6 раза по сравнению с аналогичным периодом прошлого года — до 120,5 млрд руб., следует из отчета компании. Выручка от реализации за 2017 год выросла на 13,6% по сравнению с 2016 годом, до 5,937 трлн руб. В четвертом квартале 2017 года выручка составила 1,663 трлн руб., увеличившись на 12,1% по сравнению с третьим кварталом 2017 года. Показатель EBITDA за 2017 год вырос до рекордных 831,6 млрд руб., что на 13,8% больше по сравнению с 2016 годом. В четвертом квартале 2017 года показатель также вырос до рекордного квартального значения и составил 223,7 млрд руб., увеличившись на 1,2% по сравнению с третьим кварталом 2017 года.

Результаты ЛУКОЙЛа по прибыли оказались чуть лучше ожиданий рынка. В целом, на фоне относительно слабых операционных результатов, основной рост выручки компании был обеспечен ростом цен на нефть, скорректированным на изменение рубля. Синхронно с выручкой изменялась и EBITDA. В то же время свободный денежных поток ЛУКОЙЛа сократился на 3% до 247 млрд руб.Промсвязьбанк

Новости рынков |Лукойл может увеличить дивиденды на 8–13% год к году

- 22 марта 2018, 11:58

- |

Результаты по МСФО за 4 кв. 2017 г.: EBITDA выросла на 22%, СДП – на 34% год к году

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

Новости рынков |Отчет Лукойла вышел лучше ожиданий

- 22 марта 2018, 11:43

- |

За 2017 год чистая прибыль, относящаяся к акционерам «ЛУКОЙЛ», увеличилась более чем в два раза по сравнению с 2016 годом и составила 418,8 млрд руб. В четвертом квартале 2017 года данный показатель составил 120,5 млрд руб., что на 23,8% выше по сравнению с третьим кварталом 2017 года. Об этом сообщила компания.

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

КИТ Финанс Брокер

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

Отчёт вышел лучше ожиданий, в связи с этим, мы подтверждаем рекомендацию «покупать» с целевым уровнем 4300 руб.Баженов Дмитрий

КИТ Финанс Брокер

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс