SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

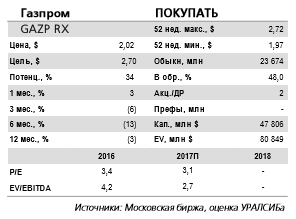

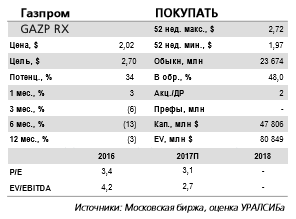

Новости рынков |Газпром - рост дивиденда под вопросом

- 31 августа 2017, 13:01

- |

Результаты по МСФО за 2 кв. 2017 г.: рост EBITDA на 37% год к году благодаря продажам жидких углеводородов

EBITDA выросла на 37% год к году. Газпром опубликовал отчетность по МСФО за 2 кв. 2017 г. и провел посвященную этому телефонную конференцию. Выручка возросла на 5% год к году и снизилась на 23% квартал к кварталу до 1,39 трлн руб. (24,4 млрд долл.), почти совпав с ожиданиями рынка. Показатель EBITDA вырос на 37% год к году и снизился на 22% квартал к кварталу до 344 млрд руб. (6,02 млрд долл.), оказавшись выше консенсусного прогноза на 14%. Рентабельность по EBITDA составила 24,7%, увеличившись на 5,7 п.п. год к году и на 0,2 п.п. за квартал. Чистая прибыль упала на 80% год к году и на 86% относительно предыдущего квартала до 48 млрд руб. (0,84 млрд долл.), что на 10% ниже консенсуспрогноза.

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

Нефтяной бизнес драйвер роста выручки. Объем продаж газа на главных рынках Газпрома в ЕС и в Турции увеличился год к году на 4% до 53,5 млрд куб. м, а средняя цена реализации выросла в долларах на 11% до 192 долл./тыс. куб. м, при этом снизившись в рублях на 6% до 10 983 руб./тыс. куб. м из-за укрепления рубля к доллару. Рост выручки в основном обеспечили продажи нефти и нефтепродуктов Газпром нефти, а также продажи природного газа в России. Операционный денежный поток (ОДП) до изменений в оборотном капитале вырос на 32% год к году и снизился на 25% квартал к кварталу до 300 млрд руб. С учетом оборотного капитала ОДП возрос на 33% год к году и на 224% относительно 1 кв. до 341 млрд руб. Капитальные затраты увеличились на 15% год к году и на 3% за квартал до 330 млрд руб. В результате скорректированный на рост депозитов СДП составил 42 млрд руб. (0,7 млрд долл.) снижение на 62% квартал к кварталу. Во 2 кв. 2016 г. СДП был отрицательным минус 29 млрд руб. (0,4 млрд долл.).

( Читать дальше )

EBITDA выросла на 37% год к году. Газпром опубликовал отчетность по МСФО за 2 кв. 2017 г. и провел посвященную этому телефонную конференцию. Выручка возросла на 5% год к году и снизилась на 23% квартал к кварталу до 1,39 трлн руб. (24,4 млрд долл.), почти совпав с ожиданиями рынка. Показатель EBITDA вырос на 37% год к году и снизился на 22% квартал к кварталу до 344 млрд руб. (6,02 млрд долл.), оказавшись выше консенсусного прогноза на 14%. Рентабельность по EBITDA составила 24,7%, увеличившись на 5,7 п.п. год к году и на 0,2 п.п. за квартал. Чистая прибыль упала на 80% год к году и на 86% относительно предыдущего квартала до 48 млрд руб. (0,84 млрд долл.), что на 10% ниже консенсуспрогноза.

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />

дивиденда под вопросом" title="Газпром - рост дивиденда под вопросом" />Нефтяной бизнес драйвер роста выручки. Объем продаж газа на главных рынках Газпрома в ЕС и в Турции увеличился год к году на 4% до 53,5 млрд куб. м, а средняя цена реализации выросла в долларах на 11% до 192 долл./тыс. куб. м, при этом снизившись в рублях на 6% до 10 983 руб./тыс. куб. м из-за укрепления рубля к доллару. Рост выручки в основном обеспечили продажи нефти и нефтепродуктов Газпром нефти, а также продажи природного газа в России. Операционный денежный поток (ОДП) до изменений в оборотном капитале вырос на 32% год к году и снизился на 25% квартал к кварталу до 300 млрд руб. С учетом оборотного капитала ОДП возрос на 33% год к году и на 224% относительно 1 кв. до 341 млрд руб. Капитальные затраты увеличились на 15% год к году и на 3% за квартал до 330 млрд руб. В результате скорректированный на рост депозитов СДП составил 42 млрд руб. (0,7 млрд долл.) снижение на 62% квартал к кварталу. Во 2 кв. 2016 г. СДП был отрицательным минус 29 млрд руб. (0,4 млрд долл.).

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Новости рынков |Аналитики считают результаты телеконференции нейтральными для акций Газпрома

- 31 августа 2017, 11:06

- |

Газпром: телеконференция по итогам 2К17

Ниже мы выделяем наиболее важные моменты.

Добыча газа. Добыча газа в 2017 может вырасти до 460 млрд куб м (против планируемых 430 млрд куб м), если компания продолжит превышать суточный план по добыче на 150 тыс куб м в сутки. В 1П17 компания опередила план по добыче на 18 млрд куб м.

Экспорт газа. Менеджмент ожидает, что объемы экспорта газа в Европу вырастут, как минимум, на 1,5-2% г/г в 2017 на фоне благоприятных погодных условий и ограничений по добыче.

Капзатраты. Менеджмент представил прогноз по капзатратам на 2017 на уровне 1,58 трлн руб. (за вычетом НДС) — практически без изменений по сравнению с предыдущим прогнозом в 1,85 трлн руб. с учетом НДС, поскольку он может быть возмещен в 2017. Таким образом, Газпром собирается потратить приблизительно 900млрд руб. во 2П17 против 650 млрд руб. в 1П17.

Сила Сибири. Ввод трубопровода в строй реализуется в соответствии с графиком и ожидается в конце 2019. Менеджмент подчеркнул, что экспорт газа в Китай через Силу Сибири будет обеспечиваться в полном объеме Газпромом.

( Читать дальше )

Ниже мы выделяем наиболее важные моменты.

Добыча газа. Добыча газа в 2017 может вырасти до 460 млрд куб м (против планируемых 430 млрд куб м), если компания продолжит превышать суточный план по добыче на 150 тыс куб м в сутки. В 1П17 компания опередила план по добыче на 18 млрд куб м.

Экспорт газа. Менеджмент ожидает, что объемы экспорта газа в Европу вырастут, как минимум, на 1,5-2% г/г в 2017 на фоне благоприятных погодных условий и ограничений по добыче.

Капзатраты. Менеджмент представил прогноз по капзатратам на 2017 на уровне 1,58 трлн руб. (за вычетом НДС) — практически без изменений по сравнению с предыдущим прогнозом в 1,85 трлн руб. с учетом НДС, поскольку он может быть возмещен в 2017. Таким образом, Газпром собирается потратить приблизительно 900млрд руб. во 2П17 против 650 млрд руб. в 1П17.

Сила Сибири. Ввод трубопровода в строй реализуется в соответствии с графиком и ожидается в конце 2019. Менеджмент подчеркнул, что экспорт газа в Китай через Силу Сибири будет обеспечиваться в полном объеме Газпромом.

( Читать дальше )

Новости рынков |Аналитики считают финансовые показатели Газпрома за 2 квартал позитивными для акций компании и отмечают очень высокий показатель EBITDA

- 31 августа 2017, 10:55

- |

Газпром превысил консенсус-прогноз по статье EBITDA за 2К17

Выручка достигла 1 394 633 млн руб. (-0,5% по сравнению с консенсус-прогнозом, -23% кв/кв, +5% г/г), показатель EBITDA составил 343 907 млн руб. (+14,4% по сравнению с консенсус-прогнозом, -22% кв/кв, +37% г/г). Чистая прибыль оказалась ожидаемо слабой, отражая огромный убыток по курсовым разницам в размере 140,5 млрд руб. на фоне ослабления рубля и долгового портфеля Газпрома в основном в иностранной валюте (преимущественно в долларах и евро). После масштабного падения FCF намного ниже нулевой отметки в 1К17 (минус 216,1 млрд руб.), к которому привел сильный отток оборотного капитала в размере 292,6 млрд руб. на фоне технической реклассификации денежных средств и депозитов Газпрома (некоторые депозиты компании были включены в статью «Прочие операционные активы», а значит входили в расчет оборотного капитала), Газпрому удалось выйти в небольшой плюс по FCF — на уровне 11 млрд руб. во 2К17, в основном благодаря высвобождению оборотного капитала в размере 41,2 млрд руб.

( Читать дальше )

Выручка достигла 1 394 633 млн руб. (-0,5% по сравнению с консенсус-прогнозом, -23% кв/кв, +5% г/г), показатель EBITDA составил 343 907 млн руб. (+14,4% по сравнению с консенсус-прогнозом, -22% кв/кв, +37% г/г). Чистая прибыль оказалась ожидаемо слабой, отражая огромный убыток по курсовым разницам в размере 140,5 млрд руб. на фоне ослабления рубля и долгового портфеля Газпрома в основном в иностранной валюте (преимущественно в долларах и евро). После масштабного падения FCF намного ниже нулевой отметки в 1К17 (минус 216,1 млрд руб.), к которому привел сильный отток оборотного капитала в размере 292,6 млрд руб. на фоне технической реклассификации денежных средств и депозитов Газпрома (некоторые депозиты компании были включены в статью «Прочие операционные активы», а значит входили в расчет оборотного капитала), Газпрому удалось выйти в небольшой плюс по FCF — на уровне 11 млрд руб. во 2К17, в основном благодаря высвобождению оборотного капитала в размере 41,2 млрд руб.

( Читать дальше )

Новости рынков |Акции Газпрома вряд ли покажут опережающую динамику в ближайшие месяцы

- 30 августа 2017, 22:22

- |

Газпром отчитался за II кв. 2017 г.

29 августа Газпром объявил финансовые результаты за II кв. 2017 г. по МСФО. Кроме того, 30 августа состоялся совет директоров Газпрома, в повестке дня которого стоял вопрос о дивидендных выплатах в будущем.

Выручка компании в отчетном периоде выросла на 7,7%, до 1,4 трлн. руб. При этом чистая прибыль оказалась хуже ожиданий, показатель упал в 5,1 раза, до 47,9 млрд руб. из-за убытков по курсовым разницам.

Показатель EBITDA увеличился на 37%, до 343,9 млрд. руб., что превысило прогнозные значения: 300,6 млрд. руб.

Чистый долг на конец июня составил 2,3 трлн. руб., увеличившись на 19% с начала года.

Совет директоров Газпрома планирует сохранить объем дивидендных выплат в рублевом выражении в 2018-2020 гг. на уровне не ниже предыдущего года.

Напомним:

Правление Газпрома по итогам 2016 г. рекомендовало выплатить дивиденды из расчета 8,04 руб. на акцию, совокупная сумма дивидендов составила 190,3 млрд руб., что стало крупнейшей по размеру выплатой среди российских компаний, акции которых обращаются на бирже.

( Читать дальше )

29 августа Газпром объявил финансовые результаты за II кв. 2017 г. по МСФО. Кроме того, 30 августа состоялся совет директоров Газпрома, в повестке дня которого стоял вопрос о дивидендных выплатах в будущем.

Выручка компании в отчетном периоде выросла на 7,7%, до 1,4 трлн. руб. При этом чистая прибыль оказалась хуже ожиданий, показатель упал в 5,1 раза, до 47,9 млрд руб. из-за убытков по курсовым разницам.

Показатель EBITDA увеличился на 37%, до 343,9 млрд. руб., что превысило прогнозные значения: 300,6 млрд. руб.

Чистый долг на конец июня составил 2,3 трлн. руб., увеличившись на 19% с начала года.

Совет директоров Газпрома планирует сохранить объем дивидендных выплат в рублевом выражении в 2018-2020 гг. на уровне не ниже предыдущего года.

Напомним:

Правление Газпрома по итогам 2016 г. рекомендовало выплатить дивиденды из расчета 8,04 руб. на акцию, совокупная сумма дивидендов составила 190,3 млрд руб., что стало крупнейшей по размеру выплатой среди российских компаний, акции которых обращаются на бирже.

( Читать дальше )

Новости рынков |Газпром - сильное падение чистой прибыли обусловлено убытками от курсовых разниц

- 30 августа 2017, 13:38

- |

Чистая прибыль Газпрома по МСФО во II квартале 2017 года упала в 5,1 раза — до 47,893 млрд рублей

Результаты Газпрома по прибыли и выручки оказались хуже ожиданий рынка, но по EBITDA их превзошли. Рост выручки компании был обеспечен в основном увеличением продаж газ на внутреннем рынке, но в большей степени наращиванием поставок в Европу. В тоже время снижение средних цен реализации оказало сдерживающий эффект на динамику доходов. С позитивной стороны можно отметить хороший рост EBITDA благодаря более слабому росту издержек. Данный фактор отразился на FCF компании, который был зафиксирован на уровне 11,2 млрд руб., после отрицательного значения в 216,1 млрд руб. в 1 кв. 2017года. Сильное падение чистой прибыли обусловлено убытками от курсовых разниц.Промсвязьбанк

Новости рынков |Аналитики считают телеконференцию нейтральной для акций МРСК Северо-Запада, поскольку компания предоставила мало новых прогнозов

- 25 августа 2017, 10:36

- |

МРСК Северо-Запада: итоги телеконференции по результатам за 1П17 по МСФО

Возврат сглаживания. Компания поделилась позитивным взглядом на перспективы возврата сглаживания в 2017-2018: оно уже включено в тарифы в Вологдаэнерго, и МРСК Северо-Запада ожидает, что в скором времени удастся включить его в тарифы в трех других филиалах, регулируемых методом RAB. По оценкам компании, в 2018 удастся получить более 5 млрд руб. в форме сглаживания, однако эта сумма ограничена темпом роста тарифа по методу «инфляция минус».

Технологическое присоединение. МРСК Северо-Запада прогнозирует рост выручки по технологическому присоединению в 2017 из-за наличия контрактов на подключение к сети с крупными потребителями (Газпром, ЛУКОЙЛ, Новатэк, Росавтодор). Компания отметила, что в 2018, когда присоединение объектов с максимальной мощностью до 150 кВт станет льготным, повысится спрос со стороны малого и среднего бизнеса, что поддержит тренд роста выручки.

( Читать дальше )

Возврат сглаживания. Компания поделилась позитивным взглядом на перспективы возврата сглаживания в 2017-2018: оно уже включено в тарифы в Вологдаэнерго, и МРСК Северо-Запада ожидает, что в скором времени удастся включить его в тарифы в трех других филиалах, регулируемых методом RAB. По оценкам компании, в 2018 удастся получить более 5 млрд руб. в форме сглаживания, однако эта сумма ограничена темпом роста тарифа по методу «инфляция минус».

Технологическое присоединение. МРСК Северо-Запада прогнозирует рост выручки по технологическому присоединению в 2017 из-за наличия контрактов на подключение к сети с крупными потребителями (Газпром, ЛУКОЙЛ, Новатэк, Росавтодор). Компания отметила, что в 2018, когда присоединение объектов с максимальной мощностью до 150 кВт станет льготным, повысится спрос со стороны малого и среднего бизнеса, что поддержит тренд роста выручки.

( Читать дальше )

Новости рынков |Аналитики не исключают некоторых изменений в дивидендной политике Газпрома

- 15 августа 2017, 09:57

- |

Газпром опубликовал слабую чистую прибыль за 1П17 по РСБУ; Совет директоров обсуждает дивидендную политику

Газпром вчера опубликовал финансовые результаты за 1П17 по РСБУ, показав довольно низкую чистую прибыль в размере 17 376 млн руб. против 194 417 млн руб. опубликованных год назад (-91% г/г). Снижение чистой прибыли в основном вызвано отрицательными курсовыми разницами в размере 303,9 млрд руб. против 94,8 млрд руб. положительных курсовых разниц годом ранее. Компания не объяснила причины начисленных курсовых разниц, однако они могли возникнуть в результате значительного укрепления евро по отношению к рублю в 2К17.

Газпром вчера опубликовал финансовые результаты за 1П17 по РСБУ, показав довольно низкую чистую прибыль в размере 17 376 млн руб. против 194 417 млн руб. опубликованных год назад (-91% г/г). Снижение чистой прибыли в основном вызвано отрицательными курсовыми разницами в размере 303,9 млрд руб. против 94,8 млрд руб. положительных курсовых разниц годом ранее. Компания не объяснила причины начисленных курсовых разниц, однако они могли возникнуть в результате значительного укрепления евро по отношению к рублю в 2К17.

Хотя Газпром привязвывает дивиденды к чистой прибыли по РСБУ (коэффициент выплат в диапазоне 17,5 — 35%), ранее показатель корректировался на неденежные статьи, в том числе и на курсовые разницы, которые обычно сильно влияют на чистую прибыль ввиду волатильности курса рубля. Ранее Газпром объявил, что планирует выплачивать дивиденды в 2017 — 2019 гг. на уровне не ниже выплат в 2016 году (7,89 руб. на акцию), а в 2017 году увеличил выплаты до 8,04 руб. на акцию. Совет Директоров Газпрома планирует обсудить дивидендную политику на 2018 — 2020 гг. 29 августа. Мы полагаем, что рынок будет внимательно следить за заседанием, и не исключаем некоторых изменений в дивидендной политике, включая возможный переход к установлению чистой прибыли по МСФО в качестве базы для дивидендных выплат, как этого требуют министерства на протяжении многих лет.АТОН

Новости рынков |Газпром - в июле экспорт газа рос быстрее, чем в мае и июне на 6,7% и 7,4% год к году

- 02 августа 2017, 12:15

- |

За семь месяцев экспорт газа в дальнее зарубежье вырос на 13% год к году

Экспорт российского газа в страны дальнего зарубежья за семь месяцев вырос на 13% год к году, при этом на 16% в Германию и на 23% в Турцию.

За семь месяцев экспорт газа вырос чуть больше, чем за 1 п/г. По сообщению Газпрома, экспорт газа в страны дальнего зарубежья вырос в январе-июле до 110,8 млрд куб. м, или на 12,6% год к году. Рост экспорта за 1 п/г составил 12,4% год к году. При этом объем поставок российского газа в Германию увеличился на 16%, а в Турцию на 23%.

Экспорт российского газа в страны дальнего зарубежья за семь месяцев вырос на 13% год к году, при этом на 16% в Германию и на 23% в Турцию.

За семь месяцев экспорт газа вырос чуть больше, чем за 1 п/г. По сообщению Газпрома, экспорт газа в страны дальнего зарубежья вырос в январе-июле до 110,8 млрд куб. м, или на 12,6% год к году. Рост экспорта за 1 п/г составил 12,4% год к году. При этом объем поставок российского газа в Германию увеличился на 16%, а в Турцию на 23%.

Рост экспорта в июле заметно выше, чем в мае-июне. По нашим расчетам на основе данных Газпрома, экспорт газа в дальнее зарубежье в июле 2017 г. вырос на 13,8% год к году до 15,6 млрд куб. м. Таким образом, в июле экспорт рос быстрее, чем в мае и июне на 6,7% и 7,4% год к году.Уралсиб

Новости рынков |Газпром - рост поставок газа обеспечен за счет повышенного спроса Европы

- 02 августа 2017, 09:54

- |

Газпром в июле увеличил экспорт на 15%, добычу на 26%

Газпром в июле 2017 года увеличил экспорт в дальнее зарубежье на 15% — до 15,1 млрд куб. м, следует из данных компании. С начала года экспорт вырос на 12,6% — до 110,8 млрд куб. м газа, а за последние 12 месяцев поставки составили 191 млрд куб. м (за 12 месяцев 2016 года — 179,3 млрд куб. м). Добыча газа монополии в июле 2017 года выросла на 26% — до 33,5 млрд куб. м. В январе-июле 2017 года Группа «Газпром» добыла 266,3 млрд куб. м газа, что на 43,1 млрд куб. м, или на 19,3% больше, чем за аналогичный период прошлого года.

Газпром в июле 2017 года увеличил экспорт в дальнее зарубежье на 15% — до 15,1 млрд куб. м, следует из данных компании. С начала года экспорт вырос на 12,6% — до 110,8 млрд куб. м газа, а за последние 12 месяцев поставки составили 191 млрд куб. м (за 12 месяцев 2016 года — 179,3 млрд куб. м). Добыча газа монополии в июле 2017 года выросла на 26% — до 33,5 млрд куб. м. В январе-июле 2017 года Группа «Газпром» добыла 266,3 млрд куб. м газа, что на 43,1 млрд куб. м, или на 19,3% больше, чем за аналогичный период прошлого года.

Газпром идет с опережением результатов прошлого года: рост поставок обеспечен за счет повышенного спроса Европы. Так, экспорт в Германию за январь-июль 2017 г. вырос на 16,4%, в Австрию — на 74,2%, в Словакию — на 27,7%, в Чехию — на 27,1%, в Турцию — на 23,4%. Из стран Южной и Юго-Восточной Европы отметим рост поставок в Венгрию на 25,9%, Сербию – на 45,3%, Болгарию – на 12%, Грецию – на 12,2% и Македонию – на 70,6%. На этом фоне Газпром повысил оценку добычи газа на 2017 г. до 450 млрд куб. м. В прошлом году он добыл 419,1 млрд куб.м газа.Промсвязьбанк

Новости рынков |Газпром может торопиться со строительством Турецкого потока из-за угрозы новых санкций

- 19 июля 2017, 15:42

- |

Газпром начал строительство 2-ой нитки Турецкого потока

Как сообщают Ведомости, Газпром уже начал строительство подводной части 2-ой нитки трубопровода Турецкий поток, который предназначен для поставок газа в Южную Европу по дну Черного моря. Швейцарская Allseas является ключевым подрядчиком Газпрома, который занимается прокладкой подводной части. По информации Allseas, уже проложено до 100 км трубопровода. Газпром по-прежнему официально заявляет, что компания пока работает над 1-ой ниткой трубопровода. Турецкий поток предполагает строительство двух ниток газопровода пропускной способностью 15,75 млрд куб м каждая — одна предназначена для поставок газа в Турцию, а другая — для транзита в Европу.

Как сообщают Ведомости, Газпром уже начал строительство подводной части 2-ой нитки трубопровода Турецкий поток, который предназначен для поставок газа в Южную Европу по дну Черного моря. Швейцарская Allseas является ключевым подрядчиком Газпрома, который занимается прокладкой подводной части. По информации Allseas, уже проложено до 100 км трубопровода. Газпром по-прежнему официально заявляет, что компания пока работает над 1-ой ниткой трубопровода. Турецкий поток предполагает строительство двух ниток газопровода пропускной способностью 15,75 млрд куб м каждая — одна предназначена для поставок газа в Турцию, а другая — для транзита в Европу.

Газпром может торопиться со строительством Турецкого потока из-за угрозы новых санкций, которые могут повлиять на экспортно-ориентированные трубопроводные проекты компании, а именно — на глубоководные работы, учитывая, что у российских компаний нет соответствующих технологий.АТОН

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс