SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам Stanis

Stanis, а фьючерс на Газпром продаете или покупаете?

- 12 июня 2024, 12:42

консерваторам и скептикам на заметку.

вклады в банках 18-20% краткосрочны — 3...6 месяцев.

вклад на бирже в виде

+спот Газпром 120/ — фьючерс 170

дает 20+% годовых до 2 лет.

это классический кэрри-трейд

smart-lab.ru/q/futures/

вклады в банках 18-20% краткосрочны — 3...6 месяцев.

вклад на бирже в виде

+спот Газпром 120/ — фьючерс 170

дает 20+% годовых до 2 лет.

это классический кэрри-трейд

smart-lab.ru/q/futures/

- 12 июня 2024, 11:10

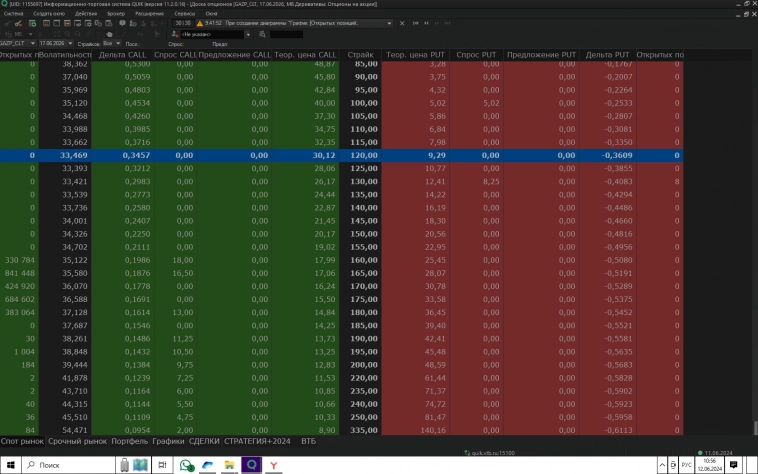

Для примера.

ПО на GAZP — экспирация июнь 2026 г.

Популярные страйки — 155...180

ПО на GAZP — экспирация июнь 2026 г.

Популярные страйки — 155...180

- 12 июня 2024, 13:59

Urwald,

совершенно верно!

радует, что вы это понимаете.

имхо, главное это построить МО/ПО с положительным матожиданием.

в ВТБ у меня есть возможность только покупки ПО.

от этого и «пляшу».

а вариаций такого опционного арбитража много.

подбирать пары нужно по ситуации.

пока в ПО выбор ликвидных страйков невелик, а хотелось бы купить с дельтой 0,7-0,9 и на бОльшие сроки и объемы.

но процесс пошел, так что надеюсь на дальнейший прогресс.

совершенно верно!

радует, что вы это понимаете.

имхо, главное это построить МО/ПО с положительным матожиданием.

в ВТБ у меня есть возможность только покупки ПО.

от этого и «пляшу».

а вариаций такого опционного арбитража много.

подбирать пары нужно по ситуации.

пока в ПО выбор ликвидных страйков невелик, а хотелось бы купить с дельтой 0,7-0,9 и на бОльшие сроки и объемы.

но процесс пошел, так что надеюсь на дальнейший прогресс.

- 11 июня 2024, 21:47

Urwald,

нет, не забыл.

такие риски есть.

но кто ж допустит такой убыток, если работает ДДХ? )))

любой спрэд нужно мониторить и своевременно корректировать.

и если есть пул спрэдов, о чем написал чуть ниже, то,

например, такой

С89000 (ПО)

+1000

С89000 (МО)

-1300

то это уже практически кэрри-трейд.

цель поста прежде всего привлечь внимание к ПО и арбитражным возможностям.

нет, не забыл.

такие риски есть.

но кто ж допустит такой убыток, если работает ДДХ? )))

любой спрэд нужно мониторить и своевременно корректировать.

и если есть пул спрэдов, о чем написал чуть ниже, то,

например, такой

С89000 (ПО)

+1000

С89000 (МО)

-1300

то это уже практически кэрри-трейд.

цель поста прежде всего привлечь внимание к ПО и арбитражным возможностям.

- 11 июня 2024, 21:36

Если про арбитраж мо — по, то здесь нужно правильно прогнозировать контанго фьючерса к споту в точке экспирации и соответственно подбирать разные страйки. Исключение кварталка, где работаем на одном страйке.

- 11 июня 2024, 21:12

Про спред забыли написать, что при экспирации ниже 89 убыток будет 3% или 108 годовых.

- 11 июня 2024, 21:08

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Pablo76,

«На западных рынках есть продвинутый софт, он платный в большинстве своём. И к тому же не пригоден для нашего рынка.»

значит, софт все-таки есть, но он не адаптирован для нашего рынка, поскольку разработан для западного рынка.

«нет у нас 2-3 миллионов трейдеров, глубоко анализирующих отдельные инструменты.»

слово «глубоко» не употреблял, писал лишь «принимают рациональные решения, основанные на предварительном анализе и расчете.»

и большинству хватает теханализа и стандартных индикаторов, это верно.

а таковых как раз и будет около 10% от общего числа.

про 90% «пульсят» спору нет.

это и есть миллионы доверчивых и пуганых/непуганых инвесторов ).

и паства для многочисленных «гуру».

в общем, ситуация обычная, и подпадает под пропорцию Парето 20/80.

а любители копать «глубоко» есть, иначе не было бы 3-5% успешных трейдеров, которые стабильно и профитно торгуют.

в абсолютных цифрах это все равно по минимуму более 1 млн человек от 30 млн брокерских счетов.

к тому же немало наших трейдеров торгуют на западных рынках, форексе, крипте и т.д.

и наверняка это не «пульсята» ))).

«На западных рынках есть продвинутый софт, он платный в большинстве своём. И к тому же не пригоден для нашего рынка.»

значит, софт все-таки есть, но он не адаптирован для нашего рынка, поскольку разработан для западного рынка.

«нет у нас 2-3 миллионов трейдеров, глубоко анализирующих отдельные инструменты.»

слово «глубоко» не употреблял, писал лишь «принимают рациональные решения, основанные на предварительном анализе и расчете.»

и большинству хватает теханализа и стандартных индикаторов, это верно.

а таковых как раз и будет около 10% от общего числа.

про 90% «пульсят» спору нет.

это и есть миллионы доверчивых и пуганых/непуганых инвесторов ).

и паства для многочисленных «гуру».

в общем, ситуация обычная, и подпадает под пропорцию Парето 20/80.

а любители копать «глубоко» есть, иначе не было бы 3-5% успешных трейдеров, которые стабильно и профитно торгуют.

в абсолютных цифрах это все равно по минимуму более 1 млн человек от 30 млн брокерских счетов.

к тому же немало наших трейдеров торгуют на западных рынках, форексе, крипте и т.д.

и наверняка это не «пульсята» ))).

- 11 июня 2024, 19:53

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Stanis, да нет у нас 2-3 миллионов трейдеров, глубоко анализирующих отдельные инструменты.

Большинство пользуется стандартным набором инструментов технического анализа, которые доступны в большинстве платформ и совершенно бесплатно (в РФ).

Энтузиастов, которые готовы к глубокому анализу инструментов и их сочетаний — гораздо меньше!!! Их не миллионы, и даже не сотни тысяч.

90% физиков, которых Вы называете трейдерами, одурманены теми же стандартными приемами торговли, со временем обнуляющими счет. Но есть и значительная доля тех, кто занимается банально составлением портфелей акций и рассчитывает на долгосрок, получая попутно дивиденды.

На западных рынках есть продвинутый софт, он платный в большинстве своём. И к тому же не пригоден для нашего рынка.

Большинство пользуется стандартным набором инструментов технического анализа, которые доступны в большинстве платформ и совершенно бесплатно (в РФ).

Энтузиастов, которые готовы к глубокому анализу инструментов и их сочетаний — гораздо меньше!!! Их не миллионы, и даже не сотни тысяч.

90% физиков, которых Вы называете трейдерами, одурманены теми же стандартными приемами торговли, со временем обнуляющими счет. Но есть и значительная доля тех, кто занимается банально составлением портфелей акций и рассчитывает на долгосрок, получая попутно дивиденды.

На западных рынках есть продвинутый софт, он платный в большинстве своём. И к тому же не пригоден для нашего рынка.

- 11 июня 2024, 19:24

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Pablo76,

Почему иллюзия?

Примерно до 10% трейдеров и инвесторов принимают рациональные решения, основанные на предварительном анализе и расчете.

Это и будет искомая цифра в 2-3 млн.

И что — все свои калькуляции они делают на коленке?

Возможно, что несколько сот или тысяч энтузиастов могут ваять свой софт для себя.

Но большинство использует стандартное ПО.

Если такого универсального функционала в приложении нет у нас, это не означает, что его вообще нет в мире.

И наверняка все есть уже давно.

Ведь еще почти 20 лет назад, начав торговать деривативами через английского брокера, в интерфейсе его терминала видел многие фичи, которые у нас в квике, например, появились много позже, а некоторые до сих пор отсутствуют.

Подписан на один английский опционный сервис, в котором постоянно клиентам предлагают скринеры рынка, бэктестеры, модуляторы и т.д.

Как говорится, все, что они пожелают, разработчики готовы сделать.

Если вы и сами смогли такое для себя сотворить, то и нечто подобное в коробочном варианте должно быть наверняка.

Почему иллюзия?

Примерно до 10% трейдеров и инвесторов принимают рациональные решения, основанные на предварительном анализе и расчете.

Это и будет искомая цифра в 2-3 млн.

И что — все свои калькуляции они делают на коленке?

Возможно, что несколько сот или тысяч энтузиастов могут ваять свой софт для себя.

Но большинство использует стандартное ПО.

Если такого универсального функционала в приложении нет у нас, это не означает, что его вообще нет в мире.

И наверняка все есть уже давно.

Ведь еще почти 20 лет назад, начав торговать деривативами через английского брокера, в интерфейсе его терминала видел многие фичи, которые у нас в квике, например, появились много позже, а некоторые до сих пор отсутствуют.

Подписан на один английский опционный сервис, в котором постоянно клиентам предлагают скринеры рынка, бэктестеры, модуляторы и т.д.

Как говорится, все, что они пожелают, разработчики готовы сделать.

Если вы и сами смогли такое для себя сотворить, то и нечто подобное в коробочном варианте должно быть наверняка.

- 11 июня 2024, 17:53

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Stanis, не будет 2-3 млн. Это иллюзия. Особенно если софт платный. Дай бог 2-3 тысячи наскребсти. И то из них 80% не захотят платить. Я согласен с коллегой, что МАССОВОГО спроса нет. А ради нескольких сотен энтузиастов никто такой софт разрабатывать не будет.

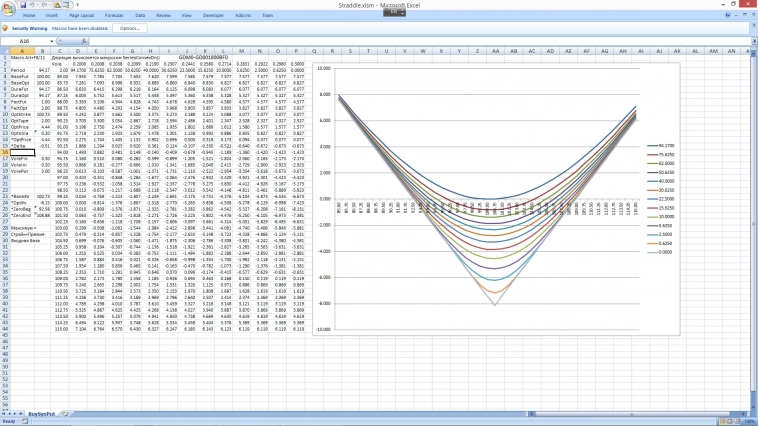

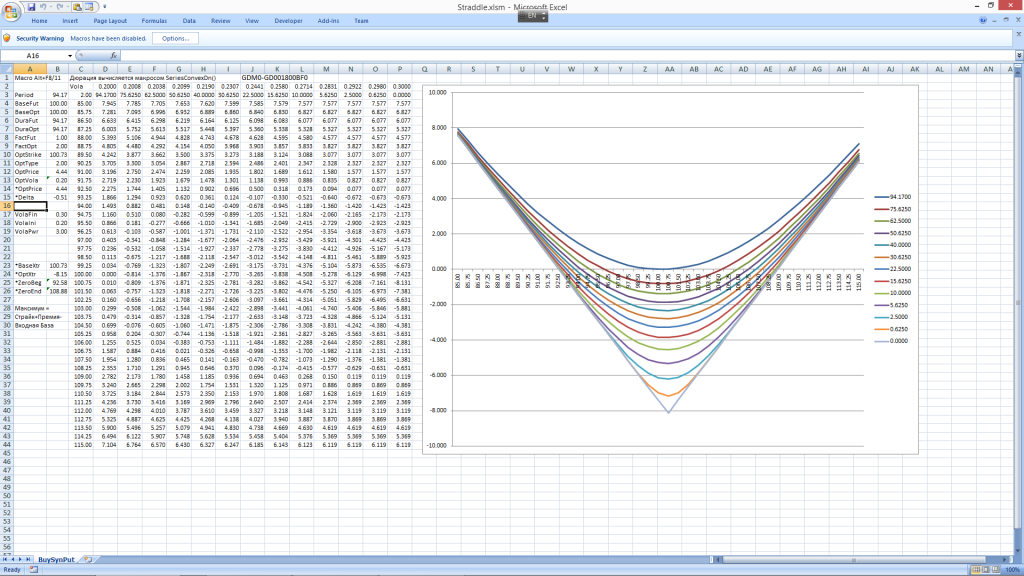

Поэтому я много лет тащил данные в режиме реального времени в Excel из Quik по протоколу DDE.

А далее эти данные обсчитывал в тех же таблицах (на других листах), при помощи всевозможных формул, в том числе выдуманных под свои стратегии.

А вот уже из полученных данных там же, в Excel, строил графики, которые можно накладывать друг на друга хоть со сдвигом, хоть без, как душа пожелает.

Поэтому я много лет тащил данные в режиме реального времени в Excel из Quik по протоколу DDE.

А далее эти данные обсчитывал в тех же таблицах (на других листах), при помощи всевозможных формул, в том числе выдуманных под свои стратегии.

А вот уже из полученных данных там же, в Excel, строил графики, которые можно накладывать друг на друга хоть со сдвигом, хоть без, как душа пожелает.

- 11 июня 2024, 16:24

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Rostislav Kudryashov,

насколько широкий не знаю, но уж 2-3 миллиона из 30 млн российских инвесторов и трейдеров наверняка бы не отказались от такого приложения!

кроме арбитража и спрэдинга, есть бета-трейдинг, парный трейдинг, кросс-арбитраж и т.д.

и все это работает на всех рынках — акции, облигации, валюта, товары, деривативы, межбанк, внебиржа.

сам я полностью «ручник», а алготрейдеры-арбитражеры ведь именно на разности цен и торгуют.

насколько широкий не знаю, но уж 2-3 миллиона из 30 млн российских инвесторов и трейдеров наверняка бы не отказались от такого приложения!

кроме арбитража и спрэдинга, есть бета-трейдинг, парный трейдинг, кросс-арбитраж и т.д.

и все это работает на всех рынках — акции, облигации, валюта, товары, деривативы, межбанк, внебиржа.

сам я полностью «ручник», а алготрейдеры-арбитражеры ведь именно на разности цен и торгуют.

- 11 июня 2024, 15:40

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Rostislav Kudryashov,

есть аудиалы и визуалы в восприятии информации.

поэтому мне, как визуалу, никак нельзя без графики ).

«лучше один раз увидеть, чем сто раз услышать».

но вообще-то странное дело.

биржа запустила свой опционный калькулятор, но даже в нем невозможно построить графики сравнения хотя бы премиальных и маржируемых опционов (((.

по отдельности все как бы частично есть, но в одном окне не построить даже простейший арбитраж акция/фьюч/опцион.

есть аудиалы и визуалы в восприятии информации.

поэтому мне, как визуалу, никак нельзя без графики ).

«лучше один раз увидеть, чем сто раз услышать».

но вообще-то странное дело.

биржа запустила свой опционный калькулятор, но даже в нем невозможно построить графики сравнения хотя бы премиальных и маржируемых опционов (((.

по отдельности все как бы частично есть, но в одном окне не построить даже простейший арбитраж акция/фьюч/опцион.

- 11 июня 2024, 15:33

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Stanis, 15:16 «Надежда юношей питает...». Коммерческие предложения обычно отвечают на широкий спрос. Такой имеется?

- 11 июня 2024, 15:29

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Rostislav Kudryashov,

на своем уровне вы пишете для себя, что вам нужно.

это понятно.

но, надеюсь, что уже есть готовое решение, пусть даже платное, с таким функционалом.

на своем уровне вы пишете для себя, что вам нужно.

это понятно.

но, надеюсь, что уже есть готовое решение, пусть даже платное, с таким функционалом.

- 11 июня 2024, 15:16

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Stanis, 14:49 Более оперативно управляемая конструкция может состоять из скрипта Lua в Quik'е и запускаемого скриптом графического приложения, например, Java. Связь между ними по протоколу DDE.

Но такого приложения у меня ещё нет.

В принципе, можно на VBA вставить в Excel оперативную реакцию на сигналы DDE из Quik'а.

PS Вообще-то графика нужна для любования красотой и показа кому-то ещё.

В реальном времени достаточно регистрировать данные и принимать решения прямо в скрипте. Без отдельного графического приложения.

Но такого приложения у меня ещё нет.

В принципе, можно на VBA вставить в Excel оперативную реакцию на сигналы DDE из Quik'а.

PS Вообще-то графика нужна для любования красотой и показа кому-то ещё.

В реальном времени достаточно регистрировать данные и принимать решения прямо в скрипте. Без отдельного графического приложения.

- 11 июня 2024, 15:19

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Rostislav Kudryashov,

это очень трудоемко и невозможно охватить все торгуемые инструменты.

онлайн данных, расчет ГО, графики сравнения и прочая специфика — все это нужно в одном флаконе для оценки целесообразности арбитража или спрэда.

это очень трудоемко и невозможно охватить все торгуемые инструменты.

онлайн данных, расчет ГО, графики сравнения и прочая специфика — все это нужно в одном флаконе для оценки целесообразности арбитража или спрэда.

- 11 июня 2024, 14:49

В каком опционном калькуляторе или приложении можно комбинировать и строить графики/портфели спота,фьючерсов, маржируемых и премиальных опционов без ограничений? Есть ли вообще такое универсальное ПО? 13

Заведи в Excel формулы Блэка-Шоулза

Заковыка в том, где взять историю волатильности опционов и где — предсказание.

Заковыка в том, где взять историю волатильности опционов и где — предсказание.

Я ставлю волатильность наобум по линейному или квадратичному закону между началом и концом. Или просто втыкаю в точки.

Заковыка в том, где взять историю волатильности опционов и где — предсказание.

Заковыка в том, где взять историю волатильности опционов и где — предсказание.Я ставлю волатильность наобум по линейному или квадратичному закону между началом и концом. Или просто втыкаю в точки.

- 11 июня 2024, 14:31

Сергей К,

там нельзя, а в квике можно, хотя и кривовато.

имхо, даже обычного простого графика достаточно, чтобы увидеть разницу цен.

но в приложениях типа TS Lab или Option Lab, вероятно, можно все комбинировать.

но вам шашечки или ехать?

листок бумаги в клеточку и от руки можно все изобразить ).

там нельзя, а в квике можно, хотя и кривовато.

имхо, даже обычного простого графика достаточно, чтобы увидеть разницу цен.

но в приложениях типа TS Lab или Option Lab, вероятно, можно все комбинировать.

но вам шашечки или ехать?

листок бумаги в клеточку и от руки можно все изобразить ).

- 11 июня 2024, 13:45

Stanis, а понятно. жалко на мосбирже в опционном калькуляторе нельзя комбинировать инструменты.

- 11 июня 2024, 13:27

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс