SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Мексиканский Лис

Смущает только «РЕКЛАМА» в посте ![]()

- 31 июля 2024, 21:49

Спасибо, Женечка,

было интересно и приятно ознакомиться с вашими расчётами и рассуждениями.

было интересно и приятно ознакомиться с вашими расчётами и рассуждениями.

- 23 июля 2024, 07:44

Просто и ясно.

Чётко и по делу.

Если б не реклама телеги то 5+![]()

Чётко и по делу.

Если б не реклама телеги то 5+

- 17 июля 2024, 15:57

Маркиз Лафайет, тьфу на вас!

А вдруг Трампа «в хату» и заморозка проекта «война»? Как вариант?

А вдруг Трампа «в хату» и заморозка проекта «война»? Как вариант?

- 17 июля 2024, 09:57

Ну, во-первых: нет чёткой корреляции между размером ставки и ростом/падением рынка. Тому есть масса примеров и исследований.

Разговоры о «рынок падает потому что ставка высокая» («рынки должны нестись вверх, если ставка низкая») это видеть только один конец палки. Всем заклинателям этих фраз = rtfm.

Во-вторых: как правильно заметил один из комментаторов — если НИКАКИХ кризисных событий в экономике не предвидится, то рынок должен расти со средней скоростью прироста капитала (в теории, на практике, сами знаете), а любые сильные просадки и коррекции = ударная сила панической атаки толпы хомяков физиков на тонком free float рынка.

В-третьих: есть надёжные и простые (относительно) метрики определения перспективы и направления движения экономики (рынок, кстати, не равен экономике).

Они сейчас стагнируют и плавно опускаются. Но скорость погружения нарастает и это тревожит.

Разговоры о «рынок падает потому что ставка высокая» («рынки должны нестись вверх, если ставка низкая») это видеть только один конец палки. Всем заклинателям этих фраз = rtfm.

Во-вторых: как правильно заметил один из комментаторов — если НИКАКИХ кризисных событий в экономике не предвидится, то рынок должен расти со средней скоростью прироста капитала (в теории, на практике, сами знаете), а любые сильные просадки и коррекции = ударная сила панической атаки толпы хомяков физиков на тонком free float рынка.

В-третьих: есть надёжные и простые (относительно) метрики определения перспективы и направления движения экономики (рынок, кстати, не равен экономике).

Они сейчас стагнируют и плавно опускаются. Но скорость погружения нарастает и это тревожит.

- 16 июля 2024, 14:39

Чё то не к добру эта тема с лизинговыми компаниями.

Давеча брок звонил, предлагал лизнуть лизинговых компаний мне отгрузить.

А теперь и РБК с Котом туда же.

«Это жу жу жу не с проста»![]()

Давеча брок звонил, предлагал лизнуть лизинговых компаний мне отгрузить.

А теперь и РБК с Котом туда же.

«Это жу жу жу не с проста»

- 15 июля 2024, 12:48

Портфель PRObonds ВДО (11,7% за 12 мес, ожидаемая доходность 21,7%). В готовности к паническим продажам, а не плавному развороту рынка вверх 5

"… Сводный кредитный рейтинг портфеля, по нашей оценке, остается на уровне A..."

надо как то ярче выделять слово «НАШЕЙ».

потому что если смотреть столбец «рейтинг Эмитента» в вашей таблице, то там «А» только 6 эмитентов из 47, то есть, если мы отбросим кэш, то увидим что качество портфеля на 87,2% состоит из «B». Упс.

Ну а то что вы считаете качество портфеля с учётом кэша напоминает мне тему с CDO'шками (по мотивам кризиса 07-08г.).

Когда в кучу облигационного говна кидались пару норм бумаг и упаковывалось в единый «инвестиционный пакет» с высоким рейтингом.

У вас так же: смотришь: «вроде А», а если покопаться, то можно вляпаться.

Извините, я не со зла.

Надеюсь не распугал клиентов.

Просто придираюсь к конкретике.

надо как то ярче выделять слово «НАШЕЙ».

потому что если смотреть столбец «рейтинг Эмитента» в вашей таблице, то там «А» только 6 эмитентов из 47, то есть, если мы отбросим кэш, то увидим что качество портфеля на 87,2% состоит из «B». Упс.

Ну а то что вы считаете качество портфеля с учётом кэша напоминает мне тему с CDO'шками (по мотивам кризиса 07-08г.).

Когда в кучу облигационного говна кидались пару норм бумаг и упаковывалось в единый «инвестиционный пакет» с высоким рейтингом.

У вас так же: смотришь: «вроде А», а если покопаться, то можно вляпаться.

Извините, я не со зла.

Надеюсь не распугал клиентов.

Просто придираюсь к конкретике.

- 15 июля 2024, 12:43

"… до 40% от активов..."

"… оснований наращивать вес акций в портфеле не наблюдаем..."

хм...

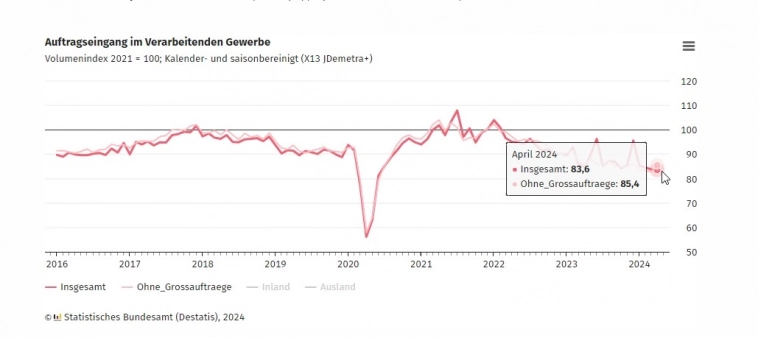

вот вам картинка на подумать. ну что Вы, я ни на что не намекаю...

рис.1. Промышленные заказы в Германии (апрель)

"… оснований наращивать вес акций в портфеле не наблюдаем..."

хм...

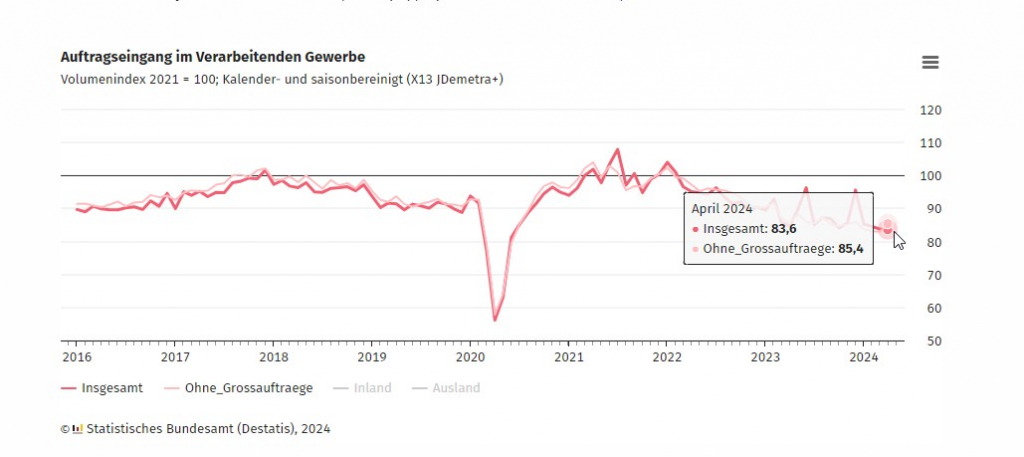

вот вам картинка на подумать. ну что Вы, я ни на что не намекаю...

рис.1. Промышленные заказы в Германии (апрель)

- 07 июня 2024, 09:26

график про который он говорил.

послушайте человека — дело говорит.

- 04 июня 2024, 22:01

Время воскресных филосовствований =)

- 02 июня 2024, 16:28

Василий, а можно не так громко свои мысли выражать? Вы сча конторе всех хомяков инвесторов распугаете ![]()

- 31 мая 2024, 09:14

Огонь!

ОФЗ-шки было бы неплохо в начало вставить, как индикатор доходности

Пересчитал средние доходности в «Карте рынка» по грейдам — вроде совпадает

- 28 мая 2024, 09:21

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс