Информация

Блог им. Geolog72 |Энел Россия: финансовые результаты за 2019 г. Слабые финансовые результаты, но есть фиксированный дивиденд

- 25 марта 2020, 00:19

- |

Выручка компании по итогам 2019 г. продемонстрировала снижение на 10,1% по сравнению с 2018 г. – до 65,8 млрд руб. Показатель EBITDA аналогично снизился на 11,1% — до 15,3 млрд руб. Чистая прибыль рухнула в 8,6 раз – до 896 млн руб.

Результаты вышли в рамках наших ожиданий, падение финансовых показателей в основном связано с продажей Рефтинской ГРЭС, а также из-за небольшого снижения потребления электроэнергии в Европейской части России и Уральском регионе ввиду более высокой среднегодовой температуры в 2019 г. по сравнению с 2018 г. Но при этом, Энел Россия снизила чистый долг на 78% за счёт денежных средств с продажи Рефтинской ГРЭС.

( Читать дальше )

- комментировать

- 446

- Комментарии ( 0 )

Блог им. Geolog72 |Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг.

- 21 февраля 2020, 17:19

- |

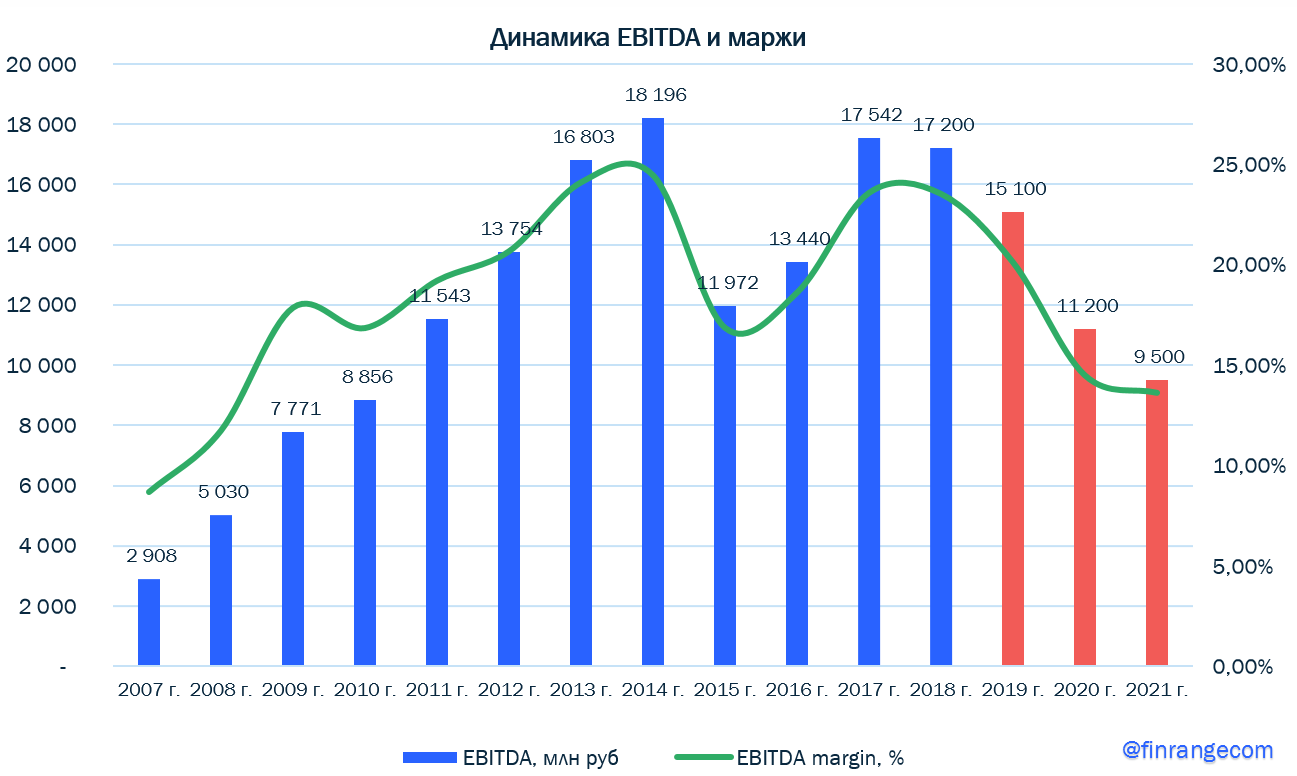

Энел Россия на дне инвестора и аналитика предоставила стратегию на 2020-2022 гг., что в свою очередь привело к обвалу акций.

Компания к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. По данным презентации, менеджмент прогнозирует снижение показателя EBITDA после продажи Рефтинской ГРЭС в 2019 г. – до 15,1 млрд руб., в 2020 г. – до 11,2 млрд руб., 2021 г. – 9,5 млрд руб. и в 2022 г. показатель отрастёт – до 13,8 млрд руб.

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

Чистая прибыль в 2019 г. сократится – до 7,4 млрд руб., в 2020 г. – до 6,2 млрд руб. В 2021 г. прибыль снизится до 3,6 млрд, а в 2022 г. восстановится до 4,5 млрд руб.

( Читать дальше )

Блог им. Geolog72 |Энел Россия: финансовые результаты за II кв. 2019 г. по МСФО. Ждём попутного ветра…

- 02 августа 2019, 17:10

- |

Энел Россия опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании по итогам отчётного периода выросла на 4,7% по сравнению с аналогичным периодом прошлого года – до 16,1 млрд руб., за I полугодие 2019 г. рост составил 3,8% — до 35,3 млрд руб. Показатель EBITDA вырос за 6 мес. на 14,3% – до 8,8 млрд руб. Компания в I пол. 2019 г. получила чистый убыток в размере 2,1 млрд руб., по сравнению с прибылью в 3,4 млрд руб. в аналогичном периоде прошлого года. За II кв. чистый убыток составил 5,1 млрд руб.

Рост выручки обусловлен ростом продаж электроэнергии в Центральную часть России, где более высокие рыночные цены, а также на Урале в результате снижения отпуска электроэнергии гидроэлектростанциями и увеличения экспорта электроэнергии из первой ценовой зоны. Еще один фактор, повлиявший на рост – это рост выручки от продажи мощности, которая обусловлена ежегодным увеличением регулируемых тарифов и более высокой ценой конкурентного отбора мощности (КОМ) в связи с ее индексацией в 2019 г. Чистый убыток появился в результате обесценения в размере 8,4 млрд руб. из-за продажи Рефтинской ГРЭС. Сделка по продаже Рефтинской ГРЭС может быть закрыта до конца года, после этого компания еще в течение 6-12 мес. будет эксплуатировать станцию, пока покупатель получает необходимые разрешения и лицензии.

Рост выручки обусловлен ростом продаж электроэнергии в Центральную часть России, где более высокие рыночные цены, а также на Урале в результате снижения отпуска электроэнергии гидроэлектростанциями и увеличения экспорта электроэнергии из первой ценовой зоны. Еще один фактор, повлиявший на рост – это рост выручки от продажи мощности, которая обусловлена ежегодным увеличением регулируемых тарифов и более высокой ценой конкурентного отбора мощности (КОМ) в связи с ее индексацией в 2019 г. Чистый убыток появился в результате обесценения в размере 8,4 млрд руб. из-за продажи Рефтинской ГРЭС. Сделка по продаже Рефтинской ГРЭС может быть закрыта до конца года, после этого компания еще в течение 6-12 мес. будет эксплуатировать станцию, пока покупатель получает необходимые разрешения и лицензии.( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс