SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Финам Брокер

Новости тг-канал

Новости тг-каналКомментарии к постам Финам Брокер

Только у Акрона чистая прибыль положительная

- 28 октября 2025, 16:37

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Александр Песков, >начало выше<

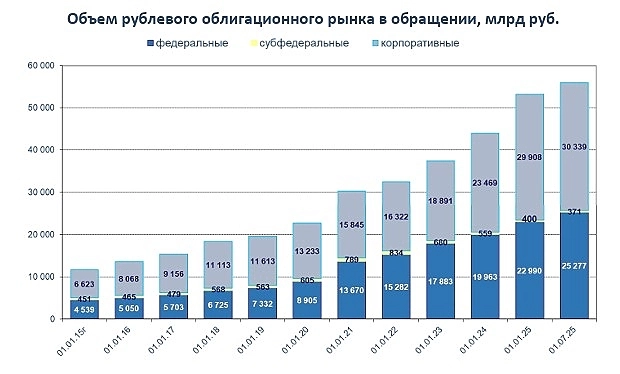

Знали бы вы сколько сейчас стоят долгосрочные банковские кредиты для ю.л. — вы бы понимали почему бондовый рынок так прет

Резюмирую: нормальный (нейтральная формулировка, чтобы не сочли за рекламу) квазигосбанк с понятной как 2 рубля моделью бизнеса и кучей раскрытой информации

Проспект:

Отчет эмитента:

>всё, я выдохся. спасибо, отлично размял пальцы и извилины!<

Знали бы вы сколько сейчас стоят долгосрочные банковские кредиты для ю.л. — вы бы понимали почему бондовый рынок так прет

Резюмирую: нормальный (нейтральная формулировка, чтобы не сочли за рекламу) квазигосбанк с понятной как 2 рубля моделью бизнеса и кучей раскрытой информации

Проспект:

Отчет эмитента:

>всё, я выдохся. спасибо, отлично размял пальцы и извилины!<

- 24 октября 2025, 21:36

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Александр Песков, >начало выше<

3. Не уверен, что улавливаю вашу мысль. Поясните.

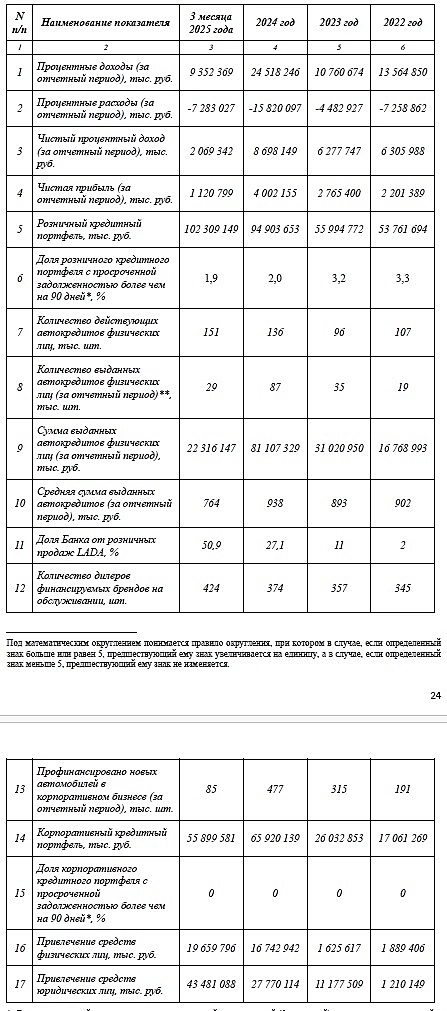

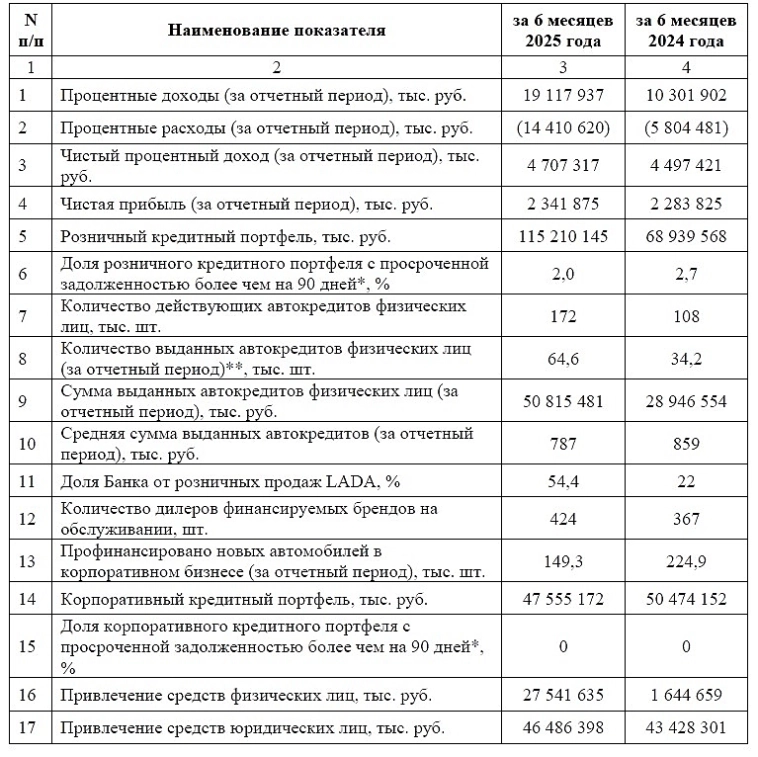

А пока отвечу так — что еще делать любому банку, занимающемуся кредитованием? Только привлекать деньги и размещать их дороже. Этим они и занимаются. Заняли у нас по 16,65 в фиксе, припудрили вторым выпуском по плавающей ставке (чтобы прокатиться на снижении ключа или еще по какой-то причине), профинансировали дилеров, чтобы те купили автомобили у автопроизводителя, второй раз профинансировали физиков, которые пришли у дилеров эти машины покупать в кредит.

Облигации у Авто Финанса не дисконтные, а процентный. Доходность адекватная, на свой рейтинг + то что они финансовая организаций (им деньги обходятся немного дороже корпоратов с заваодами-пароходами за душой)

>продолжение ниже<

3. Не уверен, что улавливаю вашу мысль. Поясните.

А пока отвечу так — что еще делать любому банку, занимающемуся кредитованием? Только привлекать деньги и размещать их дороже. Этим они и занимаются. Заняли у нас по 16,65 в фиксе, припудрили вторым выпуском по плавающей ставке (чтобы прокатиться на снижении ключа или еще по какой-то причине), профинансировали дилеров, чтобы те купили автомобили у автопроизводителя, второй раз профинансировали физиков, которые пришли у дилеров эти машины покупать в кредит.

Облигации у Авто Финанса не дисконтные, а процентный. Доходность адекватная, на свой рейтинг + то что они финансовая организаций (им деньги обходятся немного дороже корпоратов с заваодами-пароходами за душой)

>продолжение ниже<

- 24 октября 2025, 21:15

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

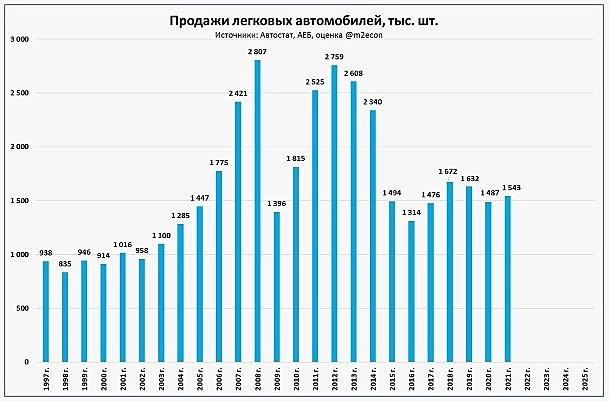

Александр Песков, >начало выше< Из них известный российский автопроизводитель с большой буквы А, предположительно являющийся акционером Авто Финанс обеспечивает 0,2-0,5 млн. Много это или мало — вопрос относительный. Это где-то 40-50-ые места в топ 100 (между Доджем и Сеатом) auto.vercity.ru/statistics/production/marks/2024/

Немало, но можно больше. Бренд развивается, думаю что когда на рынке будет очередной всплеск — они выжмут из этого максимум, ведь козыри у них уже на руках.

2. Ключевое — а точно ли есть прямая корреляция авторынка с Авто Финансом? Не уверен. Точнее уверен, что нет. Когда машины дорожают + покупателей автомобилей за собственные, а не на заемные деньги становится меньше — банкам занимающимся автокредитованием становится только лучше. Для банков плохо когда ставка высокая, это да, но жесткая ДКП не будет длится вечно. И даже при ней у Авто Финанса наблюдается рост бизнеса и уверенные финансовые результаты.

>продолжение ниже<

Немало, но можно больше. Бренд развивается, думаю что когда на рынке будет очередной всплеск — они выжмут из этого максимум, ведь козыри у них уже на руках.

2. Ключевое — а точно ли есть прямая корреляция авторынка с Авто Финансом? Не уверен. Точнее уверен, что нет. Когда машины дорожают + покупателей автомобилей за собственные, а не на заемные деньги становится меньше — банкам занимающимся автокредитованием становится только лучше. Для банков плохо когда ставка высокая, это да, но жесткая ДКП не будет длится вечно. И даже при ней у Авто Финанса наблюдается рост бизнеса и уверенные финансовые результаты.

>продолжение ниже<

- 24 октября 2025, 21:03

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Александр Песков, нормальные такие вопросы, глобальные. нарублю их мелкими кусочками, пораскину мозгами и постараюсь ответить как вижу ситуацию )

1. Автопрому, очевидно, могло бы быть и лучше (спасибо жесткой ДКП, запоздалому импортозамещению, ослабевшему рублю, сложностям с международными расчетами, сложной логистике, санкциям в целом, продолжать не буду. хотя с другой стороны, когда низко упал — легко подпрыгивать). Смотрим цифры

Я вижу что продажи новых авто в РФ (не в состоянии начала СВО и ухода автобрендов) в 1-1,5 млн штук — это база, либо более 1,5 если год хороший. Из них известный российский автопроизводитель с большой буквы А, >продолжение ниже<

1. Автопрому, очевидно, могло бы быть и лучше (спасибо жесткой ДКП, запоздалому импортозамещению, ослабевшему рублю, сложностям с международными расчетами, сложной логистике, санкциям в целом, продолжать не буду. хотя с другой стороны, когда низко упал — легко подпрыгивать). Смотрим цифры

Я вижу что продажи новых авто в РФ (не в состоянии начала СВО и ухода автобрендов) в 1-1,5 млн штук — это база, либо более 1,5 если год хороший. Из них известный российский автопроизводитель с большой буквы А, >продолжение ниже<

- 24 октября 2025, 20:42

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Profitmacher, а как дела с автопромом? и почему квазигосбанк собирает с рынка денежки с таким дисконтом...?

- 24 октября 2025, 15:53

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Sahka, шутите?

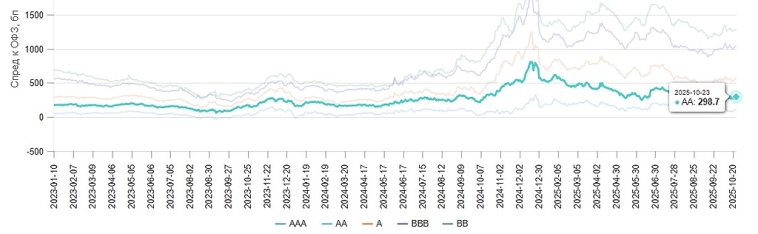

Авто Финанс только что получил подтверждение кредитного рейтинга от АКРА на уровне АА с 'позитивным' прогнозом. В ААА за период обращения этих бумаг скорее всего не прыгнут, но АА+ стать вполне могут.

Ну и это квазигосбанк — у государства (по неподтвержденной информации, но рынок то всё видит) через 2-3-и руки 100%. А без поддержки от акционеров у них оценка собственной кредитоспособности (ОСК) а+ (это выше чем у Газпромбанка и на одной ступени с ВТБ).

Короче говоря, нормальный крепкий банк с понятной, хотя и ограниченной автопромом, моделью бизнеса.

Авто Финанс только что получил подтверждение кредитного рейтинга от АКРА на уровне АА с 'позитивным' прогнозом. В ААА за период обращения этих бумаг скорее всего не прыгнут, но АА+ стать вполне могут.

Ну и это квазигосбанк — у государства (по неподтвержденной информации, но рынок то всё видит) через 2-3-и руки 100%. А без поддержки от акционеров у них оценка собственной кредитоспособности (ОСК) а+ (это выше чем у Газпромбанка и на одной ступени с ВТБ).

Короче говоря, нормальный крепкий банк с понятной, хотя и ограниченной автопромом, моделью бизнеса.

- 24 октября 2025, 01:31

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

А АФБанк тоже банкрот?

- 23 октября 2025, 14:08

Новый выпуск ВДО со ставкой купона 25% годовых и перспективное двойное размещение «Авто Финанс Банка» 10

Александр Песков, если про РДВ, то ребята рискованные — третий выпуск с такой выручкой и текущими обязательствами грозит потенциальным дефолтом.

- 23 октября 2025, 14:01

LordMerlin, Скорее всего проблема в версии андроид, у меня помню сбер как то тоже не открывался, сменил телефон на 13 версию, стало открываться.

- 23 октября 2025, 12:01

Хоспадя, уже третье поделие, одно хуже другого.

- 23 октября 2025, 11:54

у вас старая аналитика пару лет не работала и теперь вы ее решили расширить? страшно представить что там будет

- 23 октября 2025, 00:43

Beach Bunny, ![]() Как всегда. Всё для удобства своих клиентов. Помню когда то у Финам на то время было приложение всех лучше. Но увы времена меняются.

Как всегда. Всё для удобства своих клиентов. Помню когда то у Финам на то время было приложение всех лучше. Но увы времена меняются.

- 22 октября 2025, 20:06

А вместо того чтобы сделать все нормально, ваши разработчики хвастаются на Хабре, как они придумали новых способ показывать всплывающее окошко в приложении. ![]()

- 22 октября 2025, 18:31

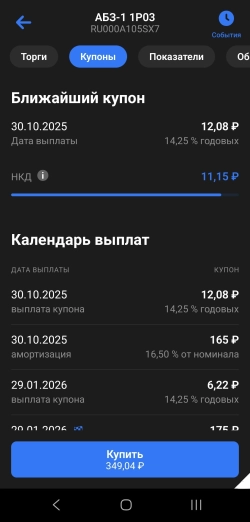

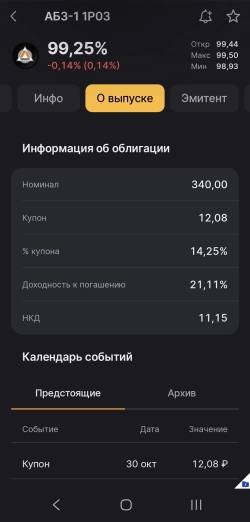

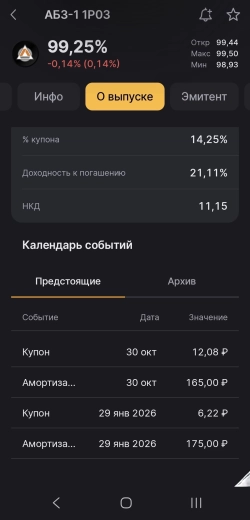

И посмотрите как удобно показывать инфу по облигациям в нормальном приложении

И сравните с тем что у вас.

И сравните с тем что у вас.

- 22 октября 2025, 18:27

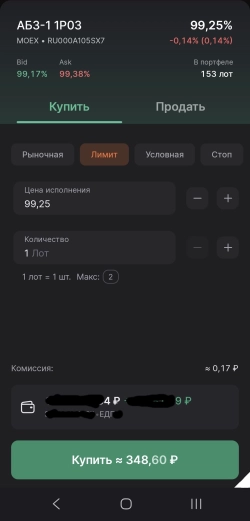

Далее к примеру решили купить :

Почему там где счет НЕ ПОКАЗЫВАЕТСЯ СУММА СВОБОДНЫХ СРЕДСТВ НА СЧЕТЕ ??

Это так СЛОЖНА СДЕЛАТЬ ?

Почему то в ВТБ это сделали

Почему там где счет НЕ ПОКАЗЫВАЕТСЯ СУММА СВОБОДНЫХ СРЕДСТВ НА СЧЕТЕ ??

Это так СЛОЖНА СДЕЛАТЬ ?

Почему то в ВТБ это сделали

- 22 октября 2025, 18:25

Минимальные изменения, только инфу по облигам обновили и добавили новую.

Но куча вещей как было в непотребном виде ТАК и ОСТАЛОСЬ!

Ваши погроммисты что альтернативно одаренные что ли.

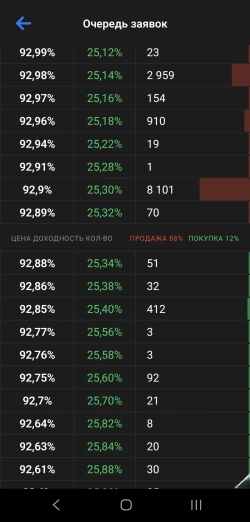

Смотрим как выгдлядит в у вас в приложении стакан котировок

Ну вот и КТО такую ХРЕНЬ придумал ?

Почему НЕЛЬЗЯ сделать НОРМАЛЬНО, вот так как у ВТБ.

Но куча вещей как было в непотребном виде ТАК и ОСТАЛОСЬ!

Ваши погроммисты что альтернативно одаренные что ли.

Смотрим как выгдлядит в у вас в приложении стакан котировок

Ну вот и КТО такую ХРЕНЬ придумал ?

Почему НЕЛЬЗЯ сделать НОРМАЛЬНО, вот так как у ВТБ.

- 22 октября 2025, 18:21

- 22 октября 2025, 18:10

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс