SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам Олег Ков

Олег Ков, Налоги да, отчисления нет

- 01 июля 2024, 22:58

GOLD, Так и есть. Росстат когда пишет средние зарплаты, то они всегда до выплаты налогов.

- 01 июля 2024, 22:52

важно помнить, что среднедушевой доход в терминологии Росстата — это доход души до соцотчислений и НДФЛ (другими словами, это ФОТ, а не зарплата на карту)

если чел получает белую зп в крупной конторе (а крупные конторы — это примерно 90% экономики РФ), то она примерно на 40% меньше дохода его души

поэтому правильный заголовок должен звучать так:

Распределение населения России по величине начисленного среднедушевого дохода

если чел получает белую зп в крупной конторе (а крупные конторы — это примерно 90% экономики РФ), то она примерно на 40% меньше дохода его души

поэтому правильный заголовок должен звучать так:

Распределение населения России по величине начисленного среднедушевого дохода

В итоге выиграет тот кто смириться с тем что дорого не продаст и отдаст по рынку сейчас какому нибудь олуху. Все ждуны в итоге останутся со своими квартирами ведь дальше их продать будет уже практически нереально.

- 01 июля 2024, 18:56

Marco Polo, это тоже косвенный налог...

имхо для государства недвижка крайне прибыльный бизнес = скрытый налог

жаль у мя счас чарт гпт нет… а то бы перетер с ним на эту тему

имхо для государства недвижка крайне прибыльный бизнес = скрытый налог

жаль у мя счас чарт гпт нет… а то бы перетер с ним на эту тему

- 01 июля 2024, 18:50

il_dottore, да какая разница, речь о том что по скидкам можно судить о том сколько они накручивают к цене товара.

- 01 июля 2024, 16:57

MySki, а дешевле вариантов нет. Материалы тут не при чем — коттеджу уже 15 лет, просто время пришло. 100 тыс — это за работу.

- 01 июля 2024, 16:14

Если такие личности вы увидите, притворяйтесь панюховскими!

Ну дай миллион — нужно кричать!!!

А по совести это деньги народа, пусть тратят на сво!

Ну дай миллион — нужно кричать!!!

А по совести это деньги народа, пусть тратят на сво!

- 01 июля 2024, 13:24

Бенефициары бизнес проекта Россия. Хотя на их месте я бы его прикрыл. И крепостных продал. Китаю

- 01 июля 2024, 13:18

бюджету — и покупателям -, ну и на куй было раскручивать инфляционную спираль, а сейчас бороться с ней. на куй это все?

- 01 июля 2024, 13:06

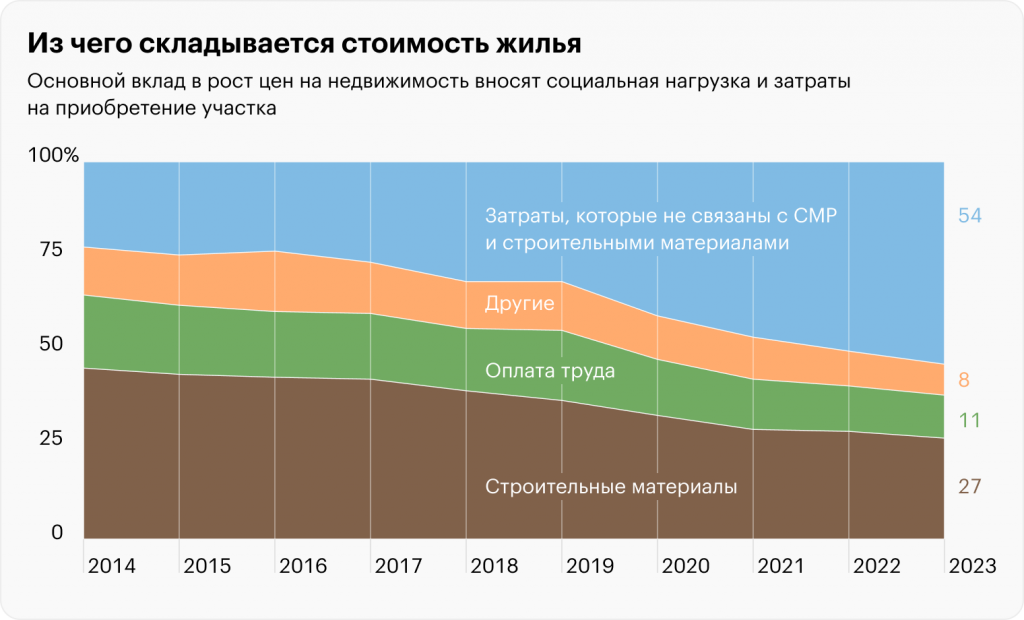

Marco Polo, застройщик платит налоги на фот+ налог на прибыль и акциз на топливо… в результате Себестоимость квадратного метра квартиры в новостройке в 2024 году: динамика изменений (tinkoff.ru) т.е счас стоимость жилья всего 1/3 от цены + покупатель еще платит с зарплаты в пенсионник+соцтирах+ндфл 60%… вообщем невижка для государства крайне выгодна...

кстати в сша ипотечный платеж уменьшает налогооблагаемую базу...

кстати в сша ипотечный платеж уменьшает налогооблагаемую базу...

- 01 июля 2024, 12:37

Hix, если банк дал Вам 1000000, это значит он сделал запись в своих «талмудах», то есть создал из виртуальной записи вполне реальный миллион, который ты ему будешь выплачивать, а если просрочишь выплаты, то ещё и проценты 40-50 в год. Поэтому банку можно рискнуть на беспроцентный период, и не важно 100 дней, 200 или год — Это просто борьба за клиента. Ну а Олег Ков правильно сообразил, что этим можно воспользоваться, но главное не переоценить свои возможности.

- 01 июля 2024, 12:08

Sergio Fedosoni, Я не в курсе, не смотрел, просто видел рекламу. Сейчас до 15 июля у меня срок заплатить налог на продажу квартиры, я вот и хочу попробовать воспользоваться на год дармовыми деньгами, попутно заплачу и транспортный налог чуть позже. Почитаю позже и решу насколько это выгодно, чтобы воспользоваться этой картой.

- 01 июля 2024, 11:32

Олег Ков, насколько я помню её условия там этот год через месяц превращается в «тыкву» 100 дней дня новых покупок,, применяется метод учёта ФИФО и ещё какие-то подвохи.

Это про годовую альфу

Практический смысл будет если сделать крупную покупку на весь лимит, единоразово и дальше её не использовать, а через год погасить, но минимальные платежи какие-то всё равно будут

Это про годовую альфу

Практический смысл будет если сделать крупную покупку на весь лимит, единоразово и дальше её не использовать, а через год погасить, но минимальные платежи какие-то всё равно будут

проблема в том что 50% стоимости жилья это налоги...

т.е льготная ипотека — это просто государство не стало есть гражданина целиком, а просто отгрызло ноги

т.е льготная ипотека — это просто государство не стало есть гражданина целиком, а просто отгрызло ноги

- 01 июля 2024, 10:24

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс