SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналРаспадская

Обзор новостей на утро (капец, что происходит за границей)

- 13 июля 2011, 09:48

- |

Сбербанк

Аналитики Альфа-банка повысили расчетную цену на акции Сбербанка на 9% до $4,64. Сейчас Сбербанк столкнулся с вопросом запланированного размещения 7,6% акций, находящихся во владении ЦБ РФ, что вызвало беспокойство относительно возможного переизбытка предложения. Однако сильные фундаментальные показатели, а также потенциальный выкуп собственных акций должны способствовать опережающей динамике Сбербанка в кратко- и долгосрочной перспективе, уверены в Альфа-банке.

Сбербанк 27 июня запустил программу депозитарных расписок, теперь в августе‐сентябре этого года должен состояться листинг бумаг на LSE, т. е. они станут доступны нескольким новым категориям инвесторов, напоминают аналитики «Атона». На торгах в Лондоне появится еще одна российская голубая фишка, а в перспективе вес акций Сбербанка в составе индексов MSCI может вырасти, отмечают они. Вероятность этого сценария в «Атоне» оценивают в 90%, относя Сбербанк к трем наиболее привлекательным фишкам, целевую цену по ним «Атон» не рассчитывает.

( Читать дальше )

- комментировать

- Комментарии ( 5 )

Кто-нибудь в курсе, что с Распадской (+7%)?

- 12 июля 2011, 17:49

- |

Распадская в моменте растет на 7%.

Какие новости?

Покупатель объявился на компанию?

Какие новости?

Покупатель объявился на компанию?

Распадская.

- 06 июля 2011, 19:26

- |

Вчера «Распадская» объявила, что компания возобновляет выплату дивидендов и по итогам первого полугодия 2011 г. заплатит 5 руб. на акцию, закрытие реестра состоится 13 июля. Таким образом, компания потратит $140,1 млн на дивиденды, что соответствует 87% от ожидаемой нами чистой прибыли за I полугодие.

По нашему мнению, существует несколько причин, по которым акционеры могут выводить прибыль из компании.

Во-первых, владельцы могли найти реального претендента на покупку своих долей и перед продажей выводят средства из «Распадской».

Во-вторых, менеджмент мог принять решение о начале выплат дивидендов в связи с отказом всех претендентов от покупки, т. е. для получения прибыли от инвестиций в «Распадскую».

И в-третьих, компания могла возобновить выплату дивидендов для улучшения своей инвестиционной привлекательности и повышения капитализации для дальнейших переговоров о продаже.

Мы больше склоняемся к тому, что акционеры начали выводить прибыль в связи с продажей своих долей. В этом случае приобретатель должен будет выставить оферту на выкуп долей миноритариев. Если новый собственник обойдет оферту, акции «Распадской» станут гораздо менее привлекательными: компания может превратиться в квазипубличную, сократив информационный поток и взаимоотношения с инвесторами до минимума.

( Читать дальше )

По нашему мнению, существует несколько причин, по которым акционеры могут выводить прибыль из компании.

Во-первых, владельцы могли найти реального претендента на покупку своих долей и перед продажей выводят средства из «Распадской».

Во-вторых, менеджмент мог принять решение о начале выплат дивидендов в связи с отказом всех претендентов от покупки, т. е. для получения прибыли от инвестиций в «Распадскую».

И в-третьих, компания могла возобновить выплату дивидендов для улучшения своей инвестиционной привлекательности и повышения капитализации для дальнейших переговоров о продаже.

Мы больше склоняемся к тому, что акционеры начали выводить прибыль в связи с продажей своих долей. В этом случае приобретатель должен будет выставить оферту на выкуп долей миноритариев. Если новый собственник обойдет оферту, акции «Распадской» станут гораздо менее привлекательными: компания может превратиться в квазипубличную, сократив информационный поток и взаимоотношения с инвесторами до минимума.

( Читать дальше )

Утренний обзор новостей экономики

- 06 июля 2011, 07:29

- |

«Лукойл»

«Тройка диалог» повысила рекомендацию по акциям «Лукойла» с «держать» до «покупать», прогнозная цена ($80) не изменилась.

«ВТБ капитал» рекомендует «держать» акции «Лукойла» с прогнозной ценой $82.

http://www.vedomosti.ru/newspaper/article/263433/lukojl

Обама пригласил лидеров конгресса на очередные переговоры по госдолгу

Президент США Барак Обама пригласил лидеров конгресса от обеих партий в Белый дом, чтобы продолжить переговоры по потолку госдолга и по способам снижения бюджетного дефицита.

http://www.ria.ru/economy/20110706/397875721.html

Владелец «Мечела» возглавил его дочернюю компанию

Менее чем через год после отхода от оперативного управления принадлежащей ему компанией «Мечел» Игорь Зюзин возглавил ее горнодобывающее подразделение — ОАО «Мечел-Майнинг». В компании объясняют это решение тем, что на «Мечел-Майнинг» приходятся основные капвложения группы. Но аналитики уверены, что господин Зюзин своим личным руководством хочет обеспечить «Мечел-Майнингу» успешное IPO.

( Читать дальше )

Анонимные источники указали НЛМК в числе возможных покупателей "Распадской"

- 07 июня 2011, 23:41

- |

- Dmitriy Potopakhin

Новолипецкий металлургический комбинат (НЛМК) Владимира Лисина изучает активы угледобывающей компании «Распадская».

По данным неофициальных источников, структуры богатейшего человека России заинтересовались «Распадской» с целью ее дальнейшей покупки.

В настоящее время у НЛМК отсутствуют угольные активы, хотя компания и обладает рядом лицензий на добычу угля в Кемеровской области, а также на участке в Республике Коми.

О намерениях собственников (40% принадлежит Evraz Group, еще 40% — менеджерам компании) избавиться от «Распадской» стало известно в начале 2011 года. С тех пор СМИ называли несколько претендентов на компанию. В их числе оказывались Магнитогорский металлургический комбинат, группа «Мечел», «Северсталь», ENRC (Казахстан), а также ArcelorMittal. slon.ru/news/593444/

По данным неофициальных источников, структуры богатейшего человека России заинтересовались «Распадской» с целью ее дальнейшей покупки.

В настоящее время у НЛМК отсутствуют угольные активы, хотя компания и обладает рядом лицензий на добычу угля в Кемеровской области, а также на участке в Республике Коми.

О намерениях собственников (40% принадлежит Evraz Group, еще 40% — менеджерам компании) избавиться от «Распадской» стало известно в начале 2011 года. С тех пор СМИ называли несколько претендентов на компанию. В их числе оказывались Магнитогорский металлургический комбинат, группа «Мечел», «Северсталь», ENRC (Казахстан), а также ArcelorMittal. slon.ru/news/593444/

как смотрите на роспадскую

- 19 мая 2011, 21:23

- |

вошол 165 думаю рост дальше будет лиш бы рынок не подвел какие мысли на эту тему

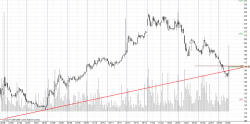

Ни пора ли покупать Распадскую...

- 19 мая 2011, 17:24

- |

Добрый день

Пробита на объеме линия тренда, если закрепиться сегодня выше линии думаю можно покупать, к тому же из новостей в желающие купить ее добавилась Севсталь, что также положительно отразиться на бумаге.

У кого какие мнения?

Пробита на объеме линия тренда, если закрепиться сегодня выше линии думаю можно покупать, к тому же из новостей в желающие купить ее добавилась Севсталь, что также положительно отразиться на бумаге.

У кого какие мнения?

Экономические новости

- 14 апреля 2011, 07:05

- |

Экономические новости

«Акрон» потерял обеспечение // С «Уралкалия» и «Сильвинита» сняли ограничения на слияние

Суд окончательно снял обеспечительные меры по иску миноритариев «Сильвинита», мешавшие присоединению компании к «Уралкалию». Так как компания уже получила разрешение ФАС на сделку, завершить ее производители планируют в заявленный срок — до конца второго квартала. Юристы сомневаются, что «Акрон» сможет выиграть апелляцию и добиться отмены решения суда о снятии обеспечения по своему иску.

Подробнее: http://www.kommersant.ru/doc/1620801

«Распадская» показала прибыль

«Распадская», пережившая в прошлом мае крупную аварию, сумела закончить год в плюсе. По итогам года компания заработала $244 млн чистой прибыли, EBITDA — $338 млн. Но этот год для компании будет еще удачнее: рост цен на уголь из-за наводнения в Австралии позволит ей заработать почти $1 млрд по EBITDA.

( Читать дальше )

«Акрон» потерял обеспечение // С «Уралкалия» и «Сильвинита» сняли ограничения на слияние

Суд окончательно снял обеспечительные меры по иску миноритариев «Сильвинита», мешавшие присоединению компании к «Уралкалию». Так как компания уже получила разрешение ФАС на сделку, завершить ее производители планируют в заявленный срок — до конца второго квартала. Юристы сомневаются, что «Акрон» сможет выиграть апелляцию и добиться отмены решения суда о снятии обеспечения по своему иску.

Подробнее: http://www.kommersant.ru/doc/1620801

«Распадская» показала прибыль

«Распадская», пережившая в прошлом мае крупную аварию, сумела закончить год в плюсе. По итогам года компания заработала $244 млн чистой прибыли, EBITDA — $338 млн. Но этот год для компании будет еще удачнее: рост цен на уголь из-за наводнения в Австралии позволит ей заработать почти $1 млрд по EBITDA.

( Читать дальше )

Распадская опубликовала финансовые результаты за 2010 год

- 13 апреля 2011, 11:56

- |

Чистая выручка Распадской (РТС: RASP) в 2010г. выросла на 42%, составив $706 млн. (прогноз РМГ — $691), по сравнению с $497 млн. в 2009г. Показатель EBITDA составил $338 млн. (РМГ — $326 млн.), рентабельность по EBITDA снизилась до 48% с 51% в 2009г. Чистая прибыль составила $224 млн. (включая прибыль в $105 млн. от переоценки ЗАО «Коксовая»). Чистая прибыль без учета переоценки составила $139 млн. (РМГ — $137 млн.).

Несмотря на сокращение объемов продаж угольного концентрата на 31% в 2010г. в связи с аварией на шахте Распадская, размер выручки компании увеличился на 42%, что было связано с ростом цен на концентрат коксующегося угля. Средневзвешенная цена реализации концентрата коксующегося угля выросла с $59 за тонну в 2009г. до $113 в 2010г.

В 2011г. добыча угля планируется на уровне 8.5 млн. тонн, с учетом частичного восстановления производства на шахте Распадская. В 1 квартале 2011г. компания добыла 1.8 млн. тонн угля, что дает уверенность в хороших результатах в 2011г., учитывая продолжающийся рост цен в этом году. В 1 квартале 2011г. средняя цена реализации составила $147 за тонну, и компания сообщила о заключении контрактов на 2 квартал по цене на 17% выше.

( Читать дальше )

Несмотря на сокращение объемов продаж угольного концентрата на 31% в 2010г. в связи с аварией на шахте Распадская, размер выручки компании увеличился на 42%, что было связано с ростом цен на концентрат коксующегося угля. Средневзвешенная цена реализации концентрата коксующегося угля выросла с $59 за тонну в 2009г. до $113 в 2010г.

В 2011г. добыча угля планируется на уровне 8.5 млн. тонн, с учетом частичного восстановления производства на шахте Распадская. В 1 квартале 2011г. компания добыла 1.8 млн. тонн угля, что дает уверенность в хороших результатах в 2011г., учитывая продолжающийся рост цен в этом году. В 1 квартале 2011г. средняя цена реализации составила $147 за тонну, и компания сообщила о заключении контрактов на 2 квартал по цене на 17% выше.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс