SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |ЛУКОЙЛ, Газпром нефть и Башнефть могут оказаться главными бенефициарами новой налоговой меры

- 06 декабря 2017, 10:34

- |

Правительство обсуждает «обратный акциз» для НПЗ

Коммерсант сообщает, что правительство рассматривает частичный возврат акциза для некоторых категорий нефтепродуктов, в частности, керосина и бензина, тем НПЗ, которые демонстрируют прогресс в модернизации. Эта мера нацелена на поддержку рентабельности переработки в период налогового маневра в нефтяном секторе и низких цен на нефть. Идею поддерживает Минфин, а премьер-министр России Дмитрий Медведев дал поручение проработать это предложение. Дополнительные детали не раскрываются.

Коммерсант сообщает, что правительство рассматривает частичный возврат акциза для некоторых категорий нефтепродуктов, в частности, керосина и бензина, тем НПЗ, которые демонстрируют прогресс в модернизации. Эта мера нацелена на поддержку рентабельности переработки в период налогового маневра в нефтяном секторе и низких цен на нефть. Идею поддерживает Минфин, а премьер-министр России Дмитрий Медведев дал поручение проработать это предложение. Дополнительные детали не раскрываются.

Идея компенсации акциза расширяет предыдущую версию налоговой поддержки для перерабатывающей отрасли с отрицательными ставками акциза, которые уже применяются к производителям нефтехимической продукции. Поскольку подробной информации представлено не было, пока преждевременно оценивать последствия для нефтяных компаний. Компании, продемонстрировавшие самый сильный прогресс в модернизации перерабатывающих мощностей, например, ЛУКОЙЛ, Газпром нефть и Башнефть (которая теперь входит в состав Роснефти), могут оказаться самыми главными бенефициарами этой новой налоговой меры, в теории. На настоящий момент мы считаем новость НЕЙТРАЛЬНОЙ.АТОН

- комментировать

- Комментарии ( 0 )

Новости рынков |Лукойл - результаты телеконференции умеренно позитивные для акций компании

- 01 декабря 2017, 10:26

- |

Лукойл провел оптимистичную телеконференцию по итогам 3К17

Мы выделяем наиболее важные моменты ниже.

Соглашение ОПЕК+ и гринфилды.У компании нет намерений менять планы добычи на высокорентабельных гринфилдах (месторождение им. Филановского в Каспийском море, Пякяхинское месторождение в Западной Сибири, месторождения в Тимано-Печорской провинции), даже в случае продления соглашения ОПЕК+ до конца 2018. Компания компенсирует рост добычи на гринфилдах снижением добычи на зрелых месторождениях, для которых не предусмотрены налоговые льготы, в Западной Сибири и Тимано-Печорской провинции, как она это сделала в 2017. ЛУКОЙЛ сократил свою добычу на 45 тыс барр. в сутки в соответствии с соглашением ОПЕК+ в этом году, но может за короткое время наверстать эти объемы, как только ограничения по соглашению будут сняты.

Капзатраты. Точного прогноза по капзатратам на 2018 представлено не было, но компания ожидает, что они окажутся ниже, чем в 2017 — по оценкам компании, капзатраты в 2017 окажутся ниже 550 млрд руб., без учета проекта Западная Курна-2.

( Читать дальше )

Мы выделяем наиболее важные моменты ниже.

Соглашение ОПЕК+ и гринфилды.У компании нет намерений менять планы добычи на высокорентабельных гринфилдах (месторождение им. Филановского в Каспийском море, Пякяхинское месторождение в Западной Сибири, месторождения в Тимано-Печорской провинции), даже в случае продления соглашения ОПЕК+ до конца 2018. Компания компенсирует рост добычи на гринфилдах снижением добычи на зрелых месторождениях, для которых не предусмотрены налоговые льготы, в Западной Сибири и Тимано-Печорской провинции, как она это сделала в 2017. ЛУКОЙЛ сократил свою добычу на 45 тыс барр. в сутки в соответствии с соглашением ОПЕК+ в этом году, но может за короткое время наверстать эти объемы, как только ограничения по соглашению будут сняты.

Капзатраты. Точного прогноза по капзатратам на 2018 представлено не было, но компания ожидает, что они окажутся ниже, чем в 2017 — по оценкам компании, капзатраты в 2017 окажутся ниже 550 млрд руб., без учета проекта Западная Курна-2.

( Читать дальше )

Новости рынков |Лукойл - СДП достаточен для роста дивидендов на 5–10% год к году

- 30 ноября 2017, 12:02

- |

Результаты за 3 кв. 2017 г. по МСФО: EBITDA выросла на 33% год к году, операционный денежный поток стабилен

Рост EBITDA в долларах – 46% год к году и 20% квартал к кварталу. Вчера ЛУКОЙЛ опубликовал отчетность за 3 кв. 2017 г. по МСФО. Выручка выросла на 13% год к году и на 9% квартал к кварталу до 1 483 млрд руб. (25,1 млрд долл.), на 2,7% выше нашей оценки и на 3,6% – консенсус- прогноза. EBITDA выросла на 33% год к году и 24% квартал к кварталу до 221 млрд руб. (3,75 млрд долл.), превысив наши и рыночные ожидания на 5,8% 5,3% соответственно. В долларовом выражении EBITDA выросла на 46% год к году и на 20% квартал к кварталу. Рентабельность по EBITDA повысилась на 2,2 п.п. год к году и 1,7 п.п. квартал к кварталу до 14,9%. Чистая прибыль увеличилась на 78% год к году и снизилась на 30% квартал к кварталу до 97 млрд руб. (1,65 млрд долл.), на 8% выше нашей оценки и на 7% – рыночного прогноза.

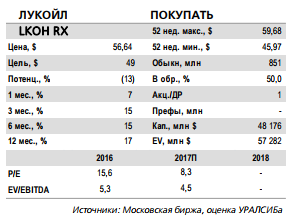

дивидендов на 5–10% год к году" title="Лукойл - СДП достаточен для роста дивидендов на 5–10% год к году" />

дивидендов на 5–10% год к году" title="Лукойл - СДП достаточен для роста дивидендов на 5–10% год к году" />

Стабильный ОДП, несмотря на снижение положительного эффекта оборотного капитала. Выручка и EBITDA выросли год к году и квартал к кварталу в основном благодаря росту цен и нетбэков Urals и нефтепродуктов. Операционный денежный поток (ОДП) без учета изменений в оборотном капитале увеличился на 21% год к году и квартал к кварталу до 203 млрд руб. (3,44 млрд долл.). Однако в 3 кв. 2016 г. и во 2 кв. 2017 г. поддержку ОДП оказало снижение оборотного капитала. Его вклад в ОДП составил 22% в 3 кв. 2016 г., 19% во 2 кв. 2017 г., но только 3% ОДП в 3 кв. 2017 г. Таким образом, ОДП за 3 кв. лучше отражает долгосрочную генерацию денежных потоков. Он снизился на 2% год к году и вырос на 2% квартал к кварталу до 210 млрд руб. (3,55 млрд долл.). Капитальные затраты увеличились всего на 9% год к году, но сократились на 4% квартал к кварталу до 119 млрд руб. (2,01 млрд долл.), СДП уменьшился соответственно на 13% и вырос на 11% до 91 млрд руб. (1,54 млрд долл.).

( Читать дальше )

Рост EBITDA в долларах – 46% год к году и 20% квартал к кварталу. Вчера ЛУКОЙЛ опубликовал отчетность за 3 кв. 2017 г. по МСФО. Выручка выросла на 13% год к году и на 9% квартал к кварталу до 1 483 млрд руб. (25,1 млрд долл.), на 2,7% выше нашей оценки и на 3,6% – консенсус- прогноза. EBITDA выросла на 33% год к году и 24% квартал к кварталу до 221 млрд руб. (3,75 млрд долл.), превысив наши и рыночные ожидания на 5,8% 5,3% соответственно. В долларовом выражении EBITDA выросла на 46% год к году и на 20% квартал к кварталу. Рентабельность по EBITDA повысилась на 2,2 п.п. год к году и 1,7 п.п. квартал к кварталу до 14,9%. Чистая прибыль увеличилась на 78% год к году и снизилась на 30% квартал к кварталу до 97 млрд руб. (1,65 млрд долл.), на 8% выше нашей оценки и на 7% – рыночного прогноза.

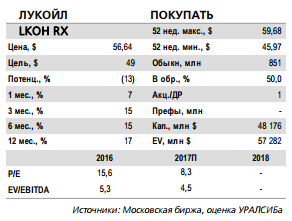

дивидендов на 5–10% год к году" title="Лукойл - СДП достаточен для роста дивидендов на 5–10% год к году" />

дивидендов на 5–10% год к году" title="Лукойл - СДП достаточен для роста дивидендов на 5–10% год к году" />Стабильный ОДП, несмотря на снижение положительного эффекта оборотного капитала. Выручка и EBITDA выросли год к году и квартал к кварталу в основном благодаря росту цен и нетбэков Urals и нефтепродуктов. Операционный денежный поток (ОДП) без учета изменений в оборотном капитале увеличился на 21% год к году и квартал к кварталу до 203 млрд руб. (3,44 млрд долл.). Однако в 3 кв. 2016 г. и во 2 кв. 2017 г. поддержку ОДП оказало снижение оборотного капитала. Его вклад в ОДП составил 22% в 3 кв. 2016 г., 19% во 2 кв. 2017 г., но только 3% ОДП в 3 кв. 2017 г. Таким образом, ОДП за 3 кв. лучше отражает долгосрочную генерацию денежных потоков. Он снизился на 2% год к году и вырос на 2% квартал к кварталу до 210 млрд руб. (3,55 млрд долл.). Капитальные затраты увеличились всего на 9% год к году, но сократились на 4% квартал к кварталу до 119 млрд руб. (2,01 млрд долл.), СДП уменьшился соответственно на 13% и вырос на 11% до 91 млрд руб. (1,54 млрд долл.).

( Читать дальше )

Новости рынков |Свободный денежный поток Лукойла за девять месяцев увеличился на 16,6%

- 30 ноября 2017, 11:13

- |

Чистая прибыль ЛУКОЙЛа в III кв. по МСФО составила 97,3 млрд руб., за 9 мес. выросла почти в 2 раза

Чистая прибыль ЛУКОЙЛа по МСФО за девять месяцев 2017 года составила 298,3 млрд руб., что на 86,2% выше, чем за аналогичный период 2016 года, сообщает компания. В третьем квартале 2017 года данный показатель составил 97,3 млрд руб., что на 29,8% ниже по сравнению со вторым кварталом 2017 года. За девять месяцев 2017 года выручка от реализации выросла по сравнению с аналогичным периодом 2016 года на 11,7%, до 4,274 трлн руб. В третьем квартале 2017 года выручка составила 1,484 трлн руб., увеличившись на 9,1% по сравнению со вторым кварталом 2017 года. Показатель EBITDA за девять месяцев 2017 года вырос до 607,8 млрд руб., что на 11,0% больше по сравнению с аналогичным периодом 2016 года. В третьем квартале 2017 года показатель составил 221,1 млрд руб., увеличившись на 23,5% по сравнению со вторым кварталом 2017 года.

Чистая прибыль ЛУКОЙЛа по МСФО за девять месяцев 2017 года составила 298,3 млрд руб., что на 86,2% выше, чем за аналогичный период 2016 года, сообщает компания. В третьем квартале 2017 года данный показатель составил 97,3 млрд руб., что на 29,8% ниже по сравнению со вторым кварталом 2017 года. За девять месяцев 2017 года выручка от реализации выросла по сравнению с аналогичным периодом 2016 года на 11,7%, до 4,274 трлн руб. В третьем квартале 2017 года выручка составила 1,484 трлн руб., увеличившись на 9,1% по сравнению со вторым кварталом 2017 года. Показатель EBITDA за девять месяцев 2017 года вырос до 607,8 млрд руб., что на 11,0% больше по сравнению с аналогичным периодом 2016 года. В третьем квартале 2017 года показатель составил 221,1 млрд руб., увеличившись на 23,5% по сравнению со вторым кварталом 2017 года.

Результаты ЛУКОЙЛа являются неплохими. Улучшение ситуации на рынке нефти положительно отразилось на показателях компании. Снижение прибыли в 3 кв. носит разовый характер и связано с продажей во втором квартале 2017 года Архангельскгеолдобыча. С позитивной стороны можно отметить рост свободного денежного потока, который за девять месяцев 2017 года увеличился на 16,6% по сравнению с аналогичным периодом прошлого года и составил 194,1 млрд руб.Промсвязьбанк

Новости рынков |Лукойл - финансовые результаты за 3 квартал позитивные для акций и могут получить дополнительную поддержку от телеконференции

- 30 ноября 2017, 10:15

- |

Лукойл опубликовал сильные финансовые результаты за 3К17, выше прогнозов

Выручка составила 1 483,5 млрд руб. (+3% по сравнению с прогнозом АТОНа, +4% по сравнению с консенсус-прогнозом Интерфакса), показатель EBITDA достиг 221,1 млрд руб. (+6% по сравнению с прогнозом АТОНа, +5% по сравнению с консенсус-прогнозом). Чистая прибыль составила 97,3 млрд руб. (+9% по сравнению с прогнозом АТОНа, +6% по сравнению с консенсус-прогнозом). ЛУКОЙЛ ожидаемо нарастил генерацию FCF в 3К17 на фоне роста EBITDA, а значит и операционных денежных потоков, а также снижения капзатрат на 5% кв/кв — 90,7 млрд руб. в 3К17 (+11% кв/кв).

Выручка составила 1 483,5 млрд руб. (+3% по сравнению с прогнозом АТОНа, +4% по сравнению с консенсус-прогнозом Интерфакса), показатель EBITDA достиг 221,1 млрд руб. (+6% по сравнению с прогнозом АТОНа, +5% по сравнению с консенсус-прогнозом). Чистая прибыль составила 97,3 млрд руб. (+9% по сравнению с прогнозом АТОНа, +6% по сравнению с консенсус-прогнозом). ЛУКОЙЛ ожидаемо нарастил генерацию FCF в 3К17 на фоне роста EBITDA, а значит и операционных денежных потоков, а также снижения капзатрат на 5% кв/кв — 90,7 млрд руб. в 3К17 (+11% кв/кв).

Нам нравятся результаты, и мы считаем их ПОЗИТИВНЫМИ для акций, которые могут получить дополнительную поддержку от телеконференции, намеченной на сегодня, на 16:00 по московскому времени. Мы ожидаем услышать обновленный прогноз по добыче и капзатратам на 2017-2018, особенно в контексте возможного продления соглашения ОПЕК+, и информацию о том, как оно может повлиять на планы ЛУКОЙЛа в отношении гринфилдов (если оно вообще повлияет). Информация для набора: Москва: +7 495 249 9843; Великобритания: 0808 109 0700; США: +1 866 966 5335, пароль: LUKOIL.АТОН

Новости рынков |Акции Лукойла продолжат расти быстрее рынка за счет хороших фундаментальных показателей

- 29 ноября 2017, 20:41

- |

Чистая прибыль «ЛУКОЙЛа» по МСФО за 9 месяцев 2017 года, относящаяся к акционерам, составила 298,3 млрд рублей, что стало в 2 раза выше, чем за аналогичный период 2016 года, говорится в документах компании. В третьем квартале 2017 года данный показатель составил 97,3 млрд рублей.

ИК «Фридом Финанс»

Бумаги «ЛУКОЙЛа» снижаются после публикации отчетности, хотя стоит отметить, что это происходит на общем негативном фоне и среди лидеров падения акций нефтяной компании нет. За месяц котировки «ЛУКОЙЛа» повысились на 10%. По одной из версий, это могло быть связано со слухами относительно возможного недружественного поглощения и/или с защитой самой компании от него. Впрочем, и без этого акции имеют сильный драйвер роста.Ващенко Георгий

Уровень добычи за июль-сентябрь остался на уровне 2-го квартала, однако выручка за счет повышения цены на нефть увеличилась на 13%, до 1,483 трлн руб. Укрепление курса рубля и снижение объема компенсационной нефти по иракскому проекту ослабили эффект от изменения цены. Я ожидаю, что по итогам текущего квартала продажи поднимутся до 1,61 трлн на фоне роста цены на нефть (+9%). Удорожание нефти и умеренное укрепление рубля обусловило увеличение показателя EBITDA опережающими темпами к выручке (+23%). По итогам года EBITDA ожидается в диапазоне 800–820 млрд руб. Компании удалось сохранить общий уровень капзатрат (118 млрд руб.) вблизи среднегодовых значений за счет перераспределения средств между проектами. Негативные эффекты, связанные с резким падением объема нефти с Западной Курны, в основном остались в прошлом.

Я ожидаю, что акции «ЛУКОЙЛа» продолжат расти быстрее рынка за счет хороших фундаментальных показателей. В частности, мультипликатор Р/В у компании равен 0,7, а Р/Е — 6,8, и это ниже, чем у таких аналогов, как «Роснефть» и «Татнефть». Цель на горизонте трех месяцев — 3600 руб., рекомендация — «держать».

ИК «Фридом Финанс»

Новости рынков |Лукойл отчитается 29 ноября. Аналитики полагают, что компания продолжит наращивать долю добычи, пользующейся налоговыми льготами

- 28 ноября 2017, 13:12

- |

Завтра, 29 ноября, ЛУКОЙЛ планирует отчитаться по МСФО за 3 кв. 2017 г.

Динамика EBITDA год к году близка к российским компаниям-аналогам.

( Читать дальше )

Мы ожидаем, что выручка компании составит 1 445 млрд руб. (24,5 млрд долл.), увеличившись на 10% год к году и 6% квартал к кварталу. EBITDA, согласно нашему прогнозу, вырастет на 26% год к году и 17% квартал к кварталу до 209 млрд руб. (3,54 млрд долл.). В долларовом выражении EBITDA увеличится на 38% год к году и на 113% за квартал. Должна повыситься и рентабельность по EBITDA – на 1,8 п.п. год к году и на 1,3 п.п. квартал к кварталу до 14,5%. Что касается чистой прибыли, мы полагаем, что она вырастет на 64% год к году, но снизится на 35% квартал к кварталу, составив 90 млрд руб. (1,52 млрд долл.).

Динамика EBITDA год к году близка к российским компаниям-аналогам.

Мы связываем ожидающийся рост выручки и EBITDA компании с ростом цен и нетбэков нефти и нефтепродуктов, а также благоприятной конъюнктурой внутреннего рынка нефтепродуктов. По нашим оценкам, цена месячного контракта Brent выросла на 5% квартал к кварталу до 52,1 долл./барр., цена Urals – на 4% до 51 долл./барр. В рублевом выражении цена Urals увеличилась на 8% квартал к кварталу до 3,01 тыс. руб./барр., а цена за вычетом экспортной пошлины (экспортный нетбэк) – на 11% до 2,37 тыс. руб./барр. Прогнозируемый рост EBITDA на 26% год к году близок к фактическому росту EBITDA Газпром нефти и Роснефти (24%). Чистая прибыль ЛУКОЙЛа сократится квартал к кварталу как следствие отрицательных курсовых разниц в 3 кв. в противоположность положительным во 2 кв. 2017 г., а также из-за отражения в отчетности за 2 кв. прибыли от продажи Архангельскгеолдобычи.

( Читать дальше )

Новости рынков |Лукойл отчитается 29 ноября и проведет телеконференцию 30 ноября

- 27 ноября 2017, 10:07

- |

Аналитики Атона прогнозируют чистую прибыль на уровне 89,5 млрд руб.:

Компания опубликует финансовые результаты по МСФО за 3К17 в среду, 29 ноября. Вслед за другими нефтяными компаниями ЛУКОЙЛ продемонстрирует рост выручки за счет благоприятных макроэкономических условий (рост цен на нефть в рублевом выражении, положительный лаг экспортной пошлины) и улучшения операционной динамики, в основном, в части переработки (+4,7% кв/кв в целом, в то время как рост объемов переработки у российских активов достиг 4,2% кв/кв), добыча газа также внесла свою долю, увеличившись на 5,5% кв/кв (основными драйверами стали Пякяхинское месторождение в России и проект Гиссар в Узбекистане). С учетом вышесказанного, мы ожидаем, что выручка ЛУКОЙЛа составит 1 444,3 млрд руб. (+6% кв/кв, +10% г/г). Это должно привести к росту EBITDA до 208,3 млрд руб. в 3К17 (+16% кв/кв, +26% г/г), отражая увеличение рентабельности переработки и дальнейший рост добычи на гринфилдах с льготным режимом налогообложения. На чистую прибыль скорее всего оказал давление убыток от курсовых разниц в размере 11 млрд руб. в 3К17 на фоне некоторого укрепления рубля — мы прогнозируем, что чистая прибыль составит 89,5 млрд руб., что соответствует снижению на 35% кв/кв, но росту на 63% г/г. Компания проведет телеконференцию по результатам за 3К17 в четверг в 16:00 по московскому времени. Мы ожидаем услышать обновленный прогноз по добыче и капзатратам на 2017-2018, особенно в контексте возможного продления соглашения ОПЕК+, и информацию о том, как оно может повлиять на планы ЛУКОЙЛа в отношении гринфилдов (если оно вообще повлияет). Информация для набора: Москва: +7 495 249 9843; Великобритания: 0808 109 0700; США: +1 866 966 5335, пароль:LUKOIL.

Новости рынков |Инвесторы будут продавать акции Дикси

- 20 ноября 2017, 14:41

- |

Совет директоров «ДИКСИ» в ходе заседания 22 ноября 2017 года планирует обсудить вопрос о делистинге акций компании, говорится в сообщении эмитента.

Также на заседании будет назначена дата проведения внеочередного собрания акционеров и определена цена выкупа акций обществом

Внешний фон слабонегативный, но фондовый рынок прибавляет в пределах 0,3%. В лидеры роста, поводом для которого стало повышение цен на нефть и удорожание бензина на внутреннем рынке, вышли акции сырьевых компаний. Роснефть и ЛУКОЙЛ стремительно дорожают на фоне прогнозов роста цены на бензин в 2018 году до 50 руб. за литр (+31%). На мой взгляд, такой сценарий к концу следующего года возможен при условии, что цена на нефть будет торговаться в диапазоне $50–60, а правительство согласится частично индексировать тарифы монополий. Повышение стоимости топлива может привести к росту инфляции на 0,6–0,8 п.п.

При этом к концу будущего года на 6–9% подорожать на внутреннем рынке может и газ. Пока бюджет принимается без учета индексации тарифов, но нельзя исключать, что в условиях восстановления экономики и низкой инфляции правительство может рассмотреть вопрос о повышении тарифов во второй половине 2018-го.

( Читать дальше )

Также на заседании будет назначена дата проведения внеочередного собрания акционеров и определена цена выкупа акций обществом

Внешний фон слабонегативный, но фондовый рынок прибавляет в пределах 0,3%. В лидеры роста, поводом для которого стало повышение цен на нефть и удорожание бензина на внутреннем рынке, вышли акции сырьевых компаний. Роснефть и ЛУКОЙЛ стремительно дорожают на фоне прогнозов роста цены на бензин в 2018 году до 50 руб. за литр (+31%). На мой взгляд, такой сценарий к концу следующего года возможен при условии, что цена на нефть будет торговаться в диапазоне $50–60, а правительство согласится частично индексировать тарифы монополий. Повышение стоимости топлива может привести к росту инфляции на 0,6–0,8 п.п.

При этом к концу будущего года на 6–9% подорожать на внутреннем рынке может и газ. Пока бюджет принимается без учета индексации тарифов, но нельзя исключать, что в условиях восстановления экономики и низкой инфляции правительство может рассмотреть вопрос о повышении тарифов во второй половине 2018-го.

( Читать дальше )

Новости рынков |Увеличение добычи углеводородов Лукойлом обусловлено запуском Пякяхинского месторождения и производственных объектов в рамках проекта Гиссар

- 15 ноября 2017, 13:05

- |

ЛУКОЙЛ увеличил добычу углеводородов за 9 мес. на 2,3%, добыча нефти снизилась на 1%

Группа ЛУКОЙЛ за 9 месяцев 2017 года увеличила добычу углеводородов (исключая добычу на проекте Западная Курна — 2 в Ираке) на 2,3%, до 2,218 млн баррелей нефтяного эквивалента в сутки, говорится в сообщении компании. Добыча в третьем квартале осталась на уровне предыдущего квартала и составила 2,219 млн барр. н.э./с. Добыча нефти за 9 месяцев без учета проекта Западная Курна составила 64,1 млн тонн, снизившись на 1,1% по сравнению с 2016 годом. В третьем квартале добыча составила 21,4 млн тонн нефти, увеличившись по сравнению со вторым кварталом на 0,5%.

Группа ЛУКОЙЛ за 9 месяцев 2017 года увеличила добычу углеводородов (исключая добычу на проекте Западная Курна — 2 в Ираке) на 2,3%, до 2,218 млн баррелей нефтяного эквивалента в сутки, говорится в сообщении компании. Добыча в третьем квартале осталась на уровне предыдущего квартала и составила 2,219 млн барр. н.э./с. Добыча нефти за 9 месяцев без учета проекта Западная Курна составила 64,1 млн тонн, снизившись на 1,1% по сравнению с 2016 годом. В третьем квартале добыча составила 21,4 млн тонн нефти, увеличившись по сравнению со вторым кварталом на 0,5%.

С начала этого года добыча нефти ЛУКОЙЛом ограничена соглашением ОПЕК+. В целом, добыча углеводородов за 9 мес. выросла – за счет газовых проектов, где добыча за 9 мес. составила 20,7 млрд куб. м, что на 12,4% г/г выше пр.года. В плюс сыграл запуск газового промысла Пякяхинского месторождения в январе этого года, а также ввод в эксплуатацию в 3 кв. 2017 г. основных производственных объектов в рамках проекта Гиссар в Узбекистане.Промсвязьбанк

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс