SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

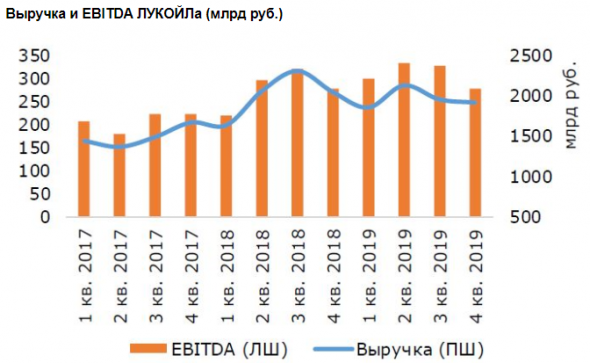

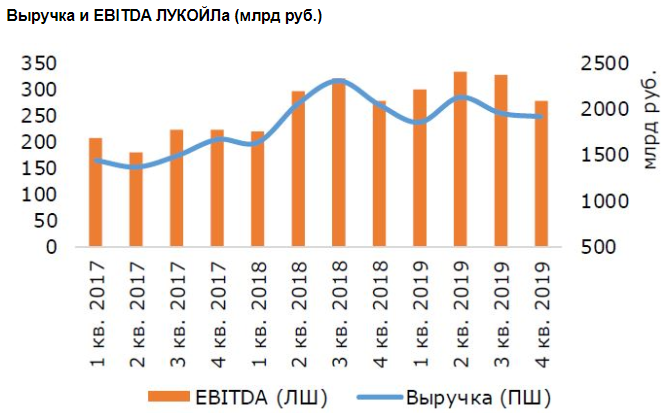

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 8 )

Новости рынков |Сильное снижение чистой прибыли Лукойла оказалось неприятным сюрпризом - Атон

- 11 марта 2020, 11:35

- |

Лукойл: финансовые результаты за 4К19 в целом в рамках прогнозов

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Новости рынков |Акции Лукойла выглядят устойчивее многих других российских нефтегазовых бумаг - Фридом Финанс

- 10 марта 2020, 19:30

- |

Показатели выручки и чистой прибыли «ЛУКОЙЛа» в последнем квартале 2019 года практически совпали с ожиданиями, построенными на основе среднесрочных финансово-производственных трендов и сезонности. При этом, показатели чистого денежного потока значительно превысили свои рассчитанные с учетом сезонности и производственных циклов трендовые значения составив за 2019 год 701,9 млрд руб., увеличившись на 26,4% год к году. ЛУКОЙЛ недавно начал применять новый принцип расчета дивидендов – не менее 100% свободного денежного потока (FCF) за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании. Оценка ожидаемых дивидендов «ЛУКОЙЛа» за 2019 г. с учетом уже выплаченных 192 руб. на акцию составляет не менее 540 руб. на акцию или 11% доходности к текущим ценам.

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Новости рынков |Просадка в акциях Лукойла увеличивает вероятность активизации программы buyback - Велес Капитал

- 10 марта 2020, 19:08

- |

Финансовые результаты «ЛУКОЙЛа» совпали с ожиданиями рынка в части выручки и EBITDA, оказались ниже по чистой прибыли, при этом компания отразила достаточно высокий свободный денежный поток. В отчетном периоде выручка компании снизилась на 2% к/к до 1 912 млрд руб. (консенсус-прогноз: 1 891 млрд руб.) на фоне относительно стабильной рыночной конъюнктуры: цены на нефть и курс рубля изменились незначительно по сравнению с предыдущим кварталом.

EBITDA компании сократилась на 15% к/к до 278 млрд руб. (консенсус-прогноз: 278 млрд руб.) из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Чистая прибыль сократилась на 37% к/к до 119 млрд руб. (консенсус-прогноз: 145 млрд руб.) из-за списаний в основном по добывающим активам на сумму 24 млрд руб.

Свободный денежный поток «ЛУКОЙЛа» во 2 полугодии 2019 г. составил 394 млрд руб., что, по нашим оценкам, соответствует дивидендам за период в размере 319 руб. на акцию (полугодовая дивидендная доходность – 7%) или 511 руб. с учетом дивидендов за 1 полугодие 2019 г.

( Читать дальше )

EBITDA компании сократилась на 15% к/к до 278 млрд руб. (консенсус-прогноз: 278 млрд руб.) из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Чистая прибыль сократилась на 37% к/к до 119 млрд руб. (консенсус-прогноз: 145 млрд руб.) из-за списаний в основном по добывающим активам на сумму 24 млрд руб.

Свободный денежный поток «ЛУКОЙЛа» во 2 полугодии 2019 г. составил 394 млрд руб., что, по нашим оценкам, соответствует дивидендам за период в размере 319 руб. на акцию (полугодовая дивидендная доходность – 7%) или 511 руб. с учетом дивидендов за 1 полугодие 2019 г.

( Читать дальше )

Новости рынков |Годовой дивиденд Лукойла может составить 459 рублей на акцию - Велес Капитал

- 06 марта 2020, 12:59

- |

10 марта «ЛУКОЙЛ» представит финансовую отчетность по МСФО за 4 квартал 2019 года. Согласно нашим расчетам, выручка компании снизится на 2% к/к до 1 909 млрд руб., EBITDA сократится на 17% к/к до 273 млрд руб., чистая прибыль упадет на 26% к/к до 141 млрд руб.

Несмотря на стабильную рыночную конъюнктуру в 4 квартале 2019 г. мы ожидаем снижения финансовых результатов «ЛУКОЙЛа» из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Таким образом, динамика результатов будет совпадать со среднеотраслевой.

Мы считаем, что главный интерес в отчетности будет представлять величина свободного денежного потока за 2 полугодие 2019 г. FCF является достаточно волатильным показателем, что снижает его предсказуемость, и так как скорректированный FCF стал дивидендной базой после смены дивидендной политики компании, рынок может по-разному отреагировать на его величину.

ИК «Велес Капитал»

Несмотря на стабильную рыночную конъюнктуру в 4 квартале 2019 г. мы ожидаем снижения финансовых результатов «ЛУКОЙЛа» из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Таким образом, динамика результатов будет совпадать со среднеотраслевой.

Мы считаем, что главный интерес в отчетности будет представлять величина свободного денежного потока за 2 полугодие 2019 г. FCF является достаточно волатильным показателем, что снижает его предсказуемость, и так как скорректированный FCF стал дивидендной базой после смены дивидендной политики компании, рынок может по-разному отреагировать на его величину.

Мы прогнозируем FCF «ЛУКОЙЛа» за 2 полугодие в размере 357 млрд руб. (665 млрд руб. за весь 2019 г.). Наш прогноз дивидендов по итогам 2 полугодия 2019 г. составляет 267 руб. на акцию (459 руб. по итогам всего 2019 г.), что соответствует полугодовой дивидендной доходности на уровне 4,5%.Сидоров Александр

ИК «Велес Капитал»

Новости рынков |Лукойл отчитается во вторник, 10 марта и проведет телеконференцию 11 марта - Атон

- 06 марта 2020, 10:21

- |

ЛУКОЙЛ должен опубликовать свои финансовые результаты за 4К19 во вторник (10 марта).

Мы прогнозируем, что выручка снизится на 6% кв/кв до 1 840 млрд руб., сдерживаемая ограничениями ОПЕК+ и в результате сокращения общих объемов переработки кв/кв (-6.7% в России в млн т). Снижение объемов переработки на российских активах было преимущественно связано с плановыми ремонтными работами на Волгоградском и Нижегородском НПЗ. Мы ожидаем, что EBITDA снизится на 14% кв/кв до 283 млрд руб., отражая динамику выручки и сезонный рост затрат. Рентабельность EBITDA, по нашим оценкам, составит 15% (-1 пп кв/кв). Чистая прибыль от профильного бизнеса прогнозируется на уровне 160 млрд руб. (-16% кв/кв).Атон

Телеконференция намечена на среду (11 марта), 16:00 по Москве (13:00 по Лондону). Номера для подключения: +7 495 2839 705 (Россия), 0800 640 6441 (Великобритания); ID конференции: 152224 (на английском) / 977213 (на русском).

Блог им. stanislava |Рынок акций РФ - Invest Heroes

- 27 февраля 2020, 18:10

- |

Рынок акций РФ. Учитывая общий risk off расклад и дешевизну российского рынка, ситуация очень неоднозначная — можно либо купить сейчас акции на минимумах, либо получить двойное дно в подарок при провале рынка США до -20% (грубо, РТС тоже должен -20% сделать и при укреплении доллара на 3-4% ещё это означает 4% провал в индексе Мосбиржи и Газпром по 210 руб.). Страшно, но не невозможно.

В целом нам с вами нужно пережить 2-3 недели и будет сразу много всего: отчетности пройдут и пойдут утверждаться дивиденды, пройдет встреча ОПЕК, возможно ФРС заговорит о снижении ставок, а возможно США выздоровеют и доллар чуть ослабится — многое из этого очень вероятно, и поможет рынку РФ выйти из коматоза и поехать вверх, если мы не идем в мир зомбиленда.

Invest Heroes

( Читать дальше )

В целом нам с вами нужно пережить 2-3 недели и будет сразу много всего: отчетности пройдут и пойдут утверждаться дивиденды, пройдет встреча ОПЕК, возможно ФРС заговорит о снижении ставок, а возможно США выздоровеют и доллар чуть ослабится — многое из этого очень вероятно, и поможет рынку РФ выйти из коматоза и поехать вверх, если мы не идем в мир зомбиленда.

Т.е. можем отскочить, а можем завалиться на 4-5% вниз по акциям широким фронтом (и этот сценарий ваш портфель должен выдерживать). Поскольку мы очень мало влияем на вирусы, выглядит логичной тактикой конструировать защищенные трейды и откупать правильные бумаги частями.Пирогов Сергей

Invest Heroes

( Читать дальше )

Новости рынков |Производители СПГ в сложной ситуации - Invest Heroes

- 25 февраля 2020, 14:43

- |

ВОЗ преподнес сюрприз. Вчера руководство ВОЗ заявило, что считает пик эпидемии в Китае пройденным. Это может объяснять вчерашнее резкое падение золота под конец торговой сессии и мягкое начало торгов сегодня утром как в России (лучше Лондона вчера), так и в США (фьючерсы в плюсе)

Газ — проблемы накапливаются. Ввиду теплой погоды и замедлившегося роста экономики обостряются противоречия на этом рынке, и производители СПГ оказываются в сложной ситуации, а «Газпром» защищает свою долю рынка демпингом. Производители СПГ в США уже начали сокращать производство в последние месяцы (3-4%). Это говорит нам о том, что growth в этой отрасли пока не будет пользоваться спросом и доходный «Газпром» будет показывать результаты лучше дорогого «Новатэка».

Неясно, что дальше. QE продолжается, проблемы в экономиках накапливаются, доллар очень сильный, а юань слабый. В этой связи, пока трудно угадать выйдут ли рынки их боковика вверх и не будет ли новых распродаж. Сегодня вечером рынок ждет как поведет себя Америка, но вряд ли там будет супернегатив. В то же время, впереди череда негатива по экономической статистике (почитав полнотекстовые PMI reports, я обратил внимание, что все ключевые экономики замедлились, причем, например, США до 0.6% роста ВВП вообще не из-за вируса, а из-за сильного доллара)

( Читать дальше )

Газ — проблемы накапливаются. Ввиду теплой погоды и замедлившегося роста экономики обостряются противоречия на этом рынке, и производители СПГ оказываются в сложной ситуации, а «Газпром» защищает свою долю рынка демпингом. Производители СПГ в США уже начали сокращать производство в последние месяцы (3-4%). Это говорит нам о том, что growth в этой отрасли пока не будет пользоваться спросом и доходный «Газпром» будет показывать результаты лучше дорогого «Новатэка».

Неясно, что дальше. QE продолжается, проблемы в экономиках накапливаются, доллар очень сильный, а юань слабый. В этой связи, пока трудно угадать выйдут ли рынки их боковика вверх и не будет ли новых распродаж. Сегодня вечером рынок ждет как поведет себя Америка, но вряд ли там будет супернегатив. В то же время, впереди череда негатива по экономической статистике (почитав полнотекстовые PMI reports, я обратил внимание, что все ключевые экономики замедлились, причем, например, США до 0.6% роста ВВП вообще не из-за вируса, а из-за сильного доллара)

( Читать дальше )

Новости рынков |Топ-4 дивидендных акций на долгий срок - ИК QBF

- 20 февраля 2020, 19:21

- |

Какие бумаги можно назвать долгосрочными дивидендными историями, чтобы вложиться на 10-15 лет? Исходя из истории дивидендных выплат компаний, я бы обратил внимание на следующие акции:

• «ЛУКОЙЛ» – более 20 лет ежегодно повышает дивидендные выплаты. Текущая дивидендная доходность более 6%. Можно назвать одним из немногих представителей «дивидендных аристократов» в России.

• МТС – стабильные дивиденды уже 6 лет, прозрачная дивидендная политика. Текущая дивидендная доходность более 8%. Денежные потоки в телекоммуникационной отрасли стабильны на текущем этапе развития отрасли.

• «Сбербанк» (прив.) – принята новая прозрачная дивидендная политика, предполагающая направление 50% чистой прибыли на дивиденды. Текущая дивидендная доходность более 8%. Из рисков отмечу изменения в монетарной политике, которые влияют на ставки по кредитам и депозитам.

• «ФосАгро» – выплачивает солидные ежеквартальные дивиденды даже в условиях снижения цен на удобрения. Текущая дивидендная доходность более 8%. Увеличение численности населения планеты повышает спрос на продукты сельского хозяйства, для производства которых необходимы удобрения.

Иконников Денис

ИК QBF

• «ЛУКОЙЛ» – более 20 лет ежегодно повышает дивидендные выплаты. Текущая дивидендная доходность более 6%. Можно назвать одним из немногих представителей «дивидендных аристократов» в России.

• МТС – стабильные дивиденды уже 6 лет, прозрачная дивидендная политика. Текущая дивидендная доходность более 8%. Денежные потоки в телекоммуникационной отрасли стабильны на текущем этапе развития отрасли.

• «Сбербанк» (прив.) – принята новая прозрачная дивидендная политика, предполагающая направление 50% чистой прибыли на дивиденды. Текущая дивидендная доходность более 8%. Из рисков отмечу изменения в монетарной политике, которые влияют на ставки по кредитам и депозитам.

• «ФосАгро» – выплачивает солидные ежеквартальные дивиденды даже в условиях снижения цен на удобрения. Текущая дивидендная доходность более 8%. Увеличение численности населения планеты повышает спрос на продукты сельского хозяйства, для производства которых необходимы удобрения.

Иконников Денис

ИК QBF

Новости рынков |В 2020 году бумаги Лукойла будут идти в ногу с рынком - Финам

- 20 февраля 2020, 18:08

- |

Нефтяной рынок продолжает будоражить. В начале года сырьевые котировки показали снижение, что неминуемо сказывается на бумагах нефтяного сектора. Эксперты в ходе конференции «Российские акции и рубль – вирусное торможение и дивидендные идеи» на нашем сайте FINAM.RU обсудили перспективы бумаг «ЛУКОЙЛа». Эксперты высказали свое мнение относительно того, чего они ждут от котировок эмитента в 2020 году, и стоит ли ждать сокращение дивидендов в связи со спадом цен на нефть.

Денис Иконников, портфельный управляющий ИК QBF, обращает внимание на то, что в октябре «ЛУКОЙЛ» принял новую дивидендную политику, согласно которой размер дивидендов будет не менее 100% свободного денежного потока, скорректированного на расходы по процентам, погашению обязательств по аренде, а также расходы на приобретение акций «ЛУКОЙЛа». «В данных корректировках самую весомую часть в свободном денежном потоке имеют капитальные затраты, которые составят в 2020 году порядка 650-670 млрд руб. Таким образом, несмотря на локальное снижение нефтяных котировок на фоне коронавируса, ожидаемый дивиденд за 2020 год может составить около 500-600 руб. на акцию. В текущих котировках дивидендная доходность составляет около 8-9%», — прокомментировал г-н Иконников.

Нравятся бумаги «ЛУКОЙЛа» Виктору Шастину

( Читать дальше )

Денис Иконников, портфельный управляющий ИК QBF, обращает внимание на то, что в октябре «ЛУКОЙЛ» принял новую дивидендную политику, согласно которой размер дивидендов будет не менее 100% свободного денежного потока, скорректированного на расходы по процентам, погашению обязательств по аренде, а также расходы на приобретение акций «ЛУКОЙЛа». «В данных корректировках самую весомую часть в свободном денежном потоке имеют капитальные затраты, которые составят в 2020 году порядка 650-670 млрд руб. Таким образом, несмотря на локальное снижение нефтяных котировок на фоне коронавируса, ожидаемый дивиденд за 2020 год может составить около 500-600 руб. на акцию. В текущих котировках дивидендная доходность составляет около 8-9%», — прокомментировал г-н Иконников.

Нравятся бумаги «ЛУКОЙЛа» Виктору Шастину

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс