SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems |Опционный путь...

- 04 июня 2011, 22:55

- |

- Александр Шадрин

Вот и пришло лето. В Питере солнечно, тепло, свежо! Май кончился - результат работы на опционах за месяц +10,86%! То чего я и хотел. Вот мой эквити. После просадки — 18 апреля 2011 года, рост может не очень впечатляет, но главное, есть уверенность в том, что я делаю и чего хочу получить!

С начала года я использовал в основном направленные стратегии, думая, что при помощи направленных позиций, возможно, используя еще и спреды (страхуясь немного) я добьюсь лучших результатов, чем используя дельта-нейтральные системы. Весь 2010 год я готовился, с середины 2010 начал пробные торги опционами только покупая и продавая опционы, без построения сложных конструкций, счет увеличился за 3 месяца на +73%, потом начал падать, к концу 2010 года закончил в прибыли +36%.

В 2011 году я стал применять широкий перечень систем (благо есть интернет, можно найти что угодно): колл и пут спреды, стренглы, стредлы, чисто покупки и продажи, обратные спреды, пропорциональные обратные спреды, но 70% шло на направленные позы, я не контролировал риски вообще никак, считая, что использование широкого списка систем уже и так хэдж сам по себе. И итог закономерен, хорошо, что он так бытро произошел, а то сколько бы еще времени счет около нуля болтался и я бы ждал, не меняя ничего коренным способом. Результаты в этом году: январь

( Читать дальше )

С начала года я использовал в основном направленные стратегии, думая, что при помощи направленных позиций, возможно, используя еще и спреды (страхуясь немного) я добьюсь лучших результатов, чем используя дельта-нейтральные системы. Весь 2010 год я готовился, с середины 2010 начал пробные торги опционами только покупая и продавая опционы, без построения сложных конструкций, счет увеличился за 3 месяца на +73%, потом начал падать, к концу 2010 года закончил в прибыли +36%.

В 2011 году я стал применять широкий перечень систем (благо есть интернет, можно найти что угодно): колл и пут спреды, стренглы, стредлы, чисто покупки и продажи, обратные спреды, пропорциональные обратные спреды, но 70% шло на направленные позы, я не контролировал риски вообще никак, считая, что использование широкого списка систем уже и так хэдж сам по себе. И итог закономерен, хорошо, что он так бытро произошел, а то сколько бы еще времени счет около нуля болтался и я бы ждал, не меняя ничего коренным способом. Результаты в этом году: январь

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 29 )

Блог им. option-systems |Точка равновесия по RIM1 равна 195000 ?

- 20 апреля 2011, 22:07

- |

- Александр Шадрин

На данный момент до ближайших экспираций опционов на фьючерс РТС еще много времени (до июньской 8 недель, до майской чуть менее 4 недель). По майской серии еще открытый интерес не велик и точку мимнимальных выплат смысла нет определять сейчас.

По моим наблюдениям по ТМВ прогноз цены экспирации более-менее точный начинается за 3 недели до экспирации. Но все-таки по квартальным июньским опционам ОИ уже сейчас довольно большой, и за 8 недель (это очень много) возможно получиться сделать точный прогноз на 15 июня 2011 года.

Получается по июньской экспирации это 195000. Но мы возле этих значений уже сейчас. Так что либо ТМВ будет меняться (а она обычно меняется), либо рынок должен от этой точки сходить подальше вниз или вверх, чтобы

( Читать дальше )

По моим наблюдениям по ТМВ прогноз цены экспирации более-менее точный начинается за 3 недели до экспирации. Но все-таки по квартальным июньским опционам ОИ уже сейчас довольно большой, и за 8 недель (это очень много) возможно получиться сделать точный прогноз на 15 июня 2011 года.

Получается по июньской экспирации это 195000. Но мы возле этих значений уже сейчас. Так что либо ТМВ будет меняться (а она обычно меняется), либо рынок должен от этой точки сходить подальше вниз или вверх, чтобы

( Читать дальше )

Блог им. option-systems |Кукловод существует!!!

- 14 апреля 2011, 22:50

- |

- Александр Шадрин

В продолжение http://smart-lab.ru/blog/mytrading/4980.php

Завтра апрельская экспирация, но цена фРТС уже ниже точки минимальной выплаты (ТМВ) по опционам (200000).

Прогноз данный неделю назад (200000) сбылся, две и три недели ТМВ была 195000, практически и эта цель сбылась. Может и в правду маркет-мейкер кукловод существует?!

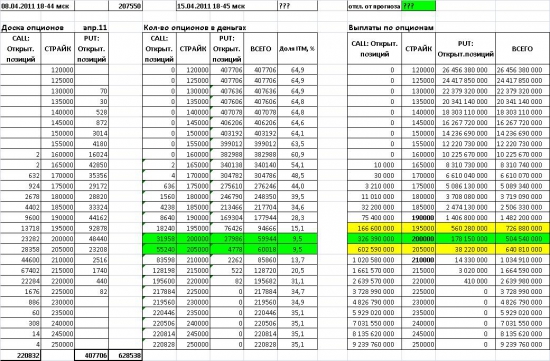

Как можно было использовать это «знание» ТМВ, в пятницу (08.04.2011) апрельские колл_200 стоил 8210 п., колл_210 1385п., сегодня в 18-45 уже 280 п. и 10 п. соотвественно. Прибыль к зарезервированному ГО за 6 дней +49% и +12% соотвественно! Очень хорошо!

Думаю данная закономерность системна, и можно будет запускать в работу, еще на майской и июньской экспирации проверю. По месячным опционам за 3,2,1 недели, а по квартальным 8,7,5,3,2,1 недели проверяю. ММ сейчас хорошо используют опционы, это может стать ориентиром, хотя бы раз в месяц перед экспирацией, и это хорошо...

Завтра апрельская экспирация, но цена фРТС уже ниже точки минимальной выплаты (ТМВ) по опционам (200000).

Прогноз данный неделю назад (200000) сбылся, две и три недели ТМВ была 195000, практически и эта цель сбылась. Может и в правду маркет-мейкер кукловод существует?!

Как можно было использовать это «знание» ТМВ, в пятницу (08.04.2011) апрельские колл_200 стоил 8210 п., колл_210 1385п., сегодня в 18-45 уже 280 п. и 10 п. соотвественно. Прибыль к зарезервированному ГО за 6 дней +49% и +12% соотвественно! Очень хорошо!

Думаю данная закономерность системна, и можно будет запускать в работу, еще на майской и июньской экспирации проверю. По месячным опционам за 3,2,1 недели, а по квартальным 8,7,5,3,2,1 недели проверяю. ММ сейчас хорошо используют опционы, это может стать ориентиром, хотя бы раз в месяц перед экспирацией, и это хорошо...

Блог им. option-systems |Момент истины. Неделя до апрельской экспирации...

- 09 апреля 2011, 12:24

- |

- Александр Шадрин

Продолжаю отслеживать ОИ опционов апрельской серии, и рассчитывать точку минимальных выплат (ТМВ). За неделю ТМВ выросла с 195000 до 200000.

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Блог им. option-systems |15 апреля RIM=195000 ? ловушка кукловода

- 03 апреля 2011, 10:58

- |

- Александр Шадрин

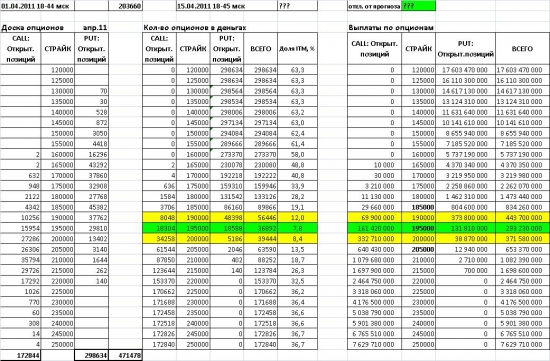

За прошедшую неделю совокупный открытый интерес по апрельской серии на фьючерс RIM вырос на +18,9% (и составляет более 471 тыс.). Фьючерс RIM за неделю вырос на +4390 п., но точка минимальных выплат по апрельским опционам осталась на 195000, как и на прошлой неделе.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

Блог им. option-systems |Кукловод расставляет силки...

- 27 марта 2011, 12:19

- |

- Александр Шадрин

Продолжаю анализировать открытый интерес по опционам на индекс РТС. Если исходить из двух постулатов:

1) Индекс РТС поддается манипулированию кукловодами маркет-мейкерами,

2) Индекс РТС к моменту экспирации опционов будет стремиться к минимальной точке выплат, в связи с тем, что продают опционы в основном профессионалы. Они и зарабатывают на рынке. И чтобы получить максимум прибыли — нужно чтобы 90% выписанных опционов истекли в ноль,

то есть знание точки минимальных выплат может дать некий полезный ориентир для работы на рынке.

За прошедшую неделю точка минимальных выплат на апрельских и июньских опционах повысилась. По апрелю это точка 195000

По июню еще не всё так определенно, я кроме точки минимальных выплат считаю кол-во опционов в деньгах, и тут довольно широкий диапозон 175-205 входит в кол-во 10% опционов в деньгах. До экспирации еще довольно далеко и ММ еще накапливают позиции, более определенно станет за недель 8 до экспирации. Условно на данный момент можно принять точку

( Читать дальше )

1) Индекс РТС поддается манипулированию кукловодами маркет-мейкерами,

2) Индекс РТС к моменту экспирации опционов будет стремиться к минимальной точке выплат, в связи с тем, что продают опционы в основном профессионалы. Они и зарабатывают на рынке. И чтобы получить максимум прибыли — нужно чтобы 90% выписанных опционов истекли в ноль,

то есть знание точки минимальных выплат может дать некий полезный ориентир для работы на рынке.

За прошедшую неделю точка минимальных выплат на апрельских и июньских опционах повысилась. По апрелю это точка 195000

По июню еще не всё так определенно, я кроме точки минимальных выплат считаю кол-во опционов в деньгах, и тут довольно широкий диапозон 175-205 входит в кол-во 10% опционов в деньгах. До экспирации еще довольно далеко и ММ еще накапливают позиции, более определенно станет за недель 8 до экспирации. Условно на данный момент можно принять точку

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс