SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems

Момент истины. Неделя до апрельской экспирации...

- 09 апреля 2011, 12:24

- |

- Александр Шадрин

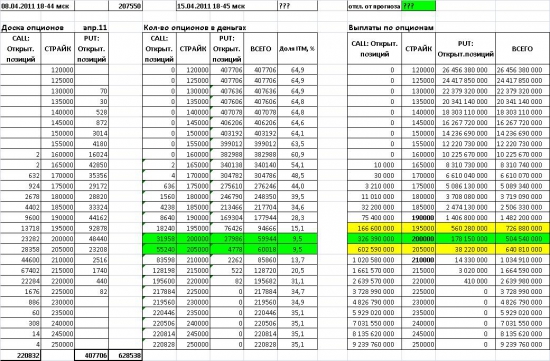

Продолжаю отслеживать ОИ опционов апрельской серии, и рассчитывать точку минимальных выплат (ТМВ). За неделю ТМВ выросла с 195000 до 200000.

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

160

Читайте на SMART-LAB:

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский...

09:01

Операционные результаты Х5 за 1 квартал 2026 года

На дворе апрель, а значит пришло время подвести итоги первого квартала. Мы продолжили расти и укрепили лидерские позиции на российском...

10:21

теги блога Александр Шадрин

- global macro

- IPO

- option-systems

- Акрон

- акции

- Александр Шадрин

- американские акции

- Арсагера

- АФК Система

- Аэрофлот

- баффет

- Башнефть

- Валентина Дрофа

- Василий Олейник

- весело

- веселье

- ВТБ

- второй эшелон

- газпром

- Газпромнефть

- Грехем

- Группа ЛСР

- дивидендные аристократы

- дивиденды

- долгосрочные инвестиции

- долгосрочный портфель акций

- жизнь

- инвестидеи

- инвестиции

- инвестиции vs спекуляции

- иностранные инвестиции

- интересно

- история

- итоги месяца

- конференция смартлаба

- КуйбышевАзот

- кукловод

- Лензолото

- ЛУКойл

- маги рынка

- Магнит

- Мартынов

- Мечел

- мобильный пост

- Московская биржа

- Мотивация

- МОЭСК

- мтс

- мтс ао

- нефть

- НКНХ

- Новатэк

- норвегия

- Олейник

- опционы

- открытый интерес

- оффтоп

- ПИФ

- ПИФ - который делает альфу

- ПИФы

- политика

- портфель инвестора

- ПРАВДА

- прогноз по акциям

- психология

- Путин

- Разумный инвестор

- Разумный инвестор в Америке

- Ренессанс Страхование

- рецензия на книгу

- РИИ

- РН-Холдинг

- Роллман

- Росимущество

- роснефть

- Россия

- Санкт-Петербургская биржа

- сбербанк

- сектор РИИ

- Селигдар

- система

- система ао

- смартлаб

- совет директоров

- Совкомбанк

- спекуляции

- Спирин

- сша

- Тимофей Мартынов

- трейдинг

- Украина

- философия

- фундаментальный анализ

- ФЬЮЧЕРСЫ

- ЦБ РФ

- Шадрин

- Шадрин и 24% годовых

- Шадрин опять всех переиграл

- Элвис Марламов

- юмор

Надеюсь, на след. неделе направимся к ТМВ, а не вверх.

option-systems.livejournal.com/15359.html, я анализировал за неделю до экспирации ТМВ и цену на момент экспирации. Статистика с июля 2010 года до марта 2011, больше не стал анализировать, т.к. ликвидность ранее совсем не большая. По данным за 9 последних экспираций (месячных и квартальных) опционов можно сделать вывод, что во всех случаях (кроме Января_2011, но им можно пренебречь в силу малой ликвидности по этому опциону) цена экспирации близка к точке минимальных выплат (ТМВ). В марте 2011 это были идеально сделано профессионалами. Еще за неделю фьючерс был около 202000, а через неделю 190000!

Конечно, цена не всегда, как в марте должна быть в ТМВ, но даже если будет в диапозоне до +-5000-10000 это хорошо. С помощью опционов можно это «знание» обратить в деньги, инструменты для этого имеются (стренглы, стредлы, направленные продажи опционов).

Ликвидность будет расти, ММ будет еще активнее работать, и может закономерность будет еще лучше сбываться…

Насчет последнего рывка — может быть, но не уверен. Уже в пт. 13 из 20 ведущих бумаг минусовали, т.е. покупок по широкому фронту нет, в сбере и газпроме только тарили в основном. Если с утра в пн. фон будет так себе, то можно пробывать шорт на неделю, как минимум.

Позвольте поинтересоваться, по каким формулам вы считаете данные во второй и третьей таблице.

При каком БА вы вычисляете выплаты по опционам.

Берем страйк 2000000

а) Таб.2 колл ОП 23282 — 31958?

пут ОП 48400- 27987?

б) Таб.3 колл 326 390 000? пут?

Если можно — примером на каком нибудь страйке.

За ранее благодарна.

в Табл.3 соответственно произведение сумм выплат по всем страйкам в деньгах на их кол-во. Например, если рынок на момент экспирации 200, то умножаем 5000 на кол-во коллов 195 страйка, умножаем 10000 на кол-во коллов 190 страйка и т.д., и по путам тоже самое, и всё это суммируем, и получаем суммы выплат для каждой цены экспирации, можно дальше пойти, для каждой точки, а не только через 5000 п. вычислить суммы выплат при текущих ОИ, но это не требуется, достаточно и так…

а вот по третьеей не совсем.

Напишу как я поняла.

15.04. БА 200 000

считаем по вашей таблице 165 страй колы ОП — 2

(200 000-165 000)*2=70 000пунк=42 000руб. (грубо умножаю на 0,6)

У вас стоит 10 000руб.

Пут165 ОП-340138

(200 000-165 000)*340 138=11 904 830пунк=7 142 898руб.

У вас 8 310 073руб.

Если я не правильно понимаю, напишите расчет в цыфрах.

Заранее благодарна.

dl.dropbox.com/u/25570098/%D0%90%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7_%D0%9E%D0%98.xls

А вопрос в том что с какой долей вероятности это была именно покупка, а не закрытие коротких позиций?

Хотя уже залез в 215000 колы и 195000 путы небольшими сайзами.