SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems |ОМЗ преф - за гранью возможного!!!

- 28 августа 2011, 23:15

- |

- Александр Шадрин

Привилегированные акции ОАО «Объединённые машиностроительные заводы» (Группа Уралмаш-Ижора) — очередной случай манипулирования на российском фондовом рынке. Но обычно такое делают на акциях компаний, вышедших на биржу совсем недавно, малоизвестных. А тут такое с ОМЗ, знаменитым Уралмашем !!! Но тут сыграло свою роль — малая ликвидность и еще один момент, но об этом ниже...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

- комментировать

- ★2

- Комментарии ( 16 )

Блог им. option-systems |Про опционы: экспирация, ликвидность, проскальзование...

- 18 июня 2011, 13:09

- |

- Александр Шадрин

С начала месяца результат торговли опционами пока отрицательный -4,4% (при ММВБ -1,2%). На этой неделе мы закончили работу с июньской серией опционов. За неделю до экспирация я опять использовал систему, основанную на ОИ опционов: точка минимальных выплат была на 185000 (фРТС_6.11 на 190400) — продал коллы 185 страйка по 6200, и 195 страйка по 1055. Но рынок пошел в противоположную сторону, 14 июня выкупил те же опционы по 8400 и 550 при фРТС уже 192890, на следующий день его до 194700 задрали вообще. Факт, что к моменту экспирации рынком манипулируют (держат, задирают и так далее). На графиках это отлично видно: фРТС_6.11, фРТС_9.11, индекс РТС

Как только прошла экспирация начали ПАДАТЬ (упали на -8000 п. за 2 дня до ночи пятницы).

( Читать дальше )

Как только прошла экспирация начали ПАДАТЬ (упали на -8000 п. за 2 дня до ночи пятницы).

( Читать дальше )

Блог им. option-systems |Кукловод существует!!!

- 14 апреля 2011, 22:50

- |

- Александр Шадрин

В продолжение http://smart-lab.ru/blog/mytrading/4980.php

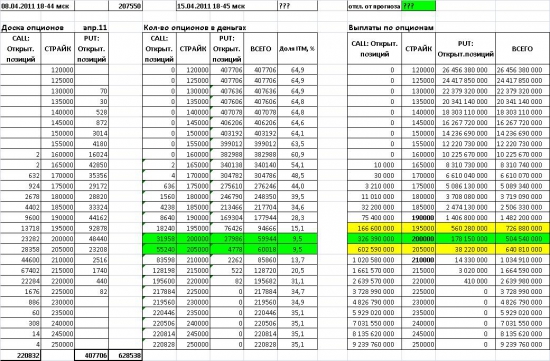

Завтра апрельская экспирация, но цена фРТС уже ниже точки минимальной выплаты (ТМВ) по опционам (200000).

Прогноз данный неделю назад (200000) сбылся, две и три недели ТМВ была 195000, практически и эта цель сбылась. Может и в правду маркет-мейкер кукловод существует?!

Как можно было использовать это «знание» ТМВ, в пятницу (08.04.2011) апрельские колл_200 стоил 8210 п., колл_210 1385п., сегодня в 18-45 уже 280 п. и 10 п. соотвественно. Прибыль к зарезервированному ГО за 6 дней +49% и +12% соотвественно! Очень хорошо!

Думаю данная закономерность системна, и можно будет запускать в работу, еще на майской и июньской экспирации проверю. По месячным опционам за 3,2,1 недели, а по квартальным 8,7,5,3,2,1 недели проверяю. ММ сейчас хорошо используют опционы, это может стать ориентиром, хотя бы раз в месяц перед экспирацией, и это хорошо...

Завтра апрельская экспирация, но цена фРТС уже ниже точки минимальной выплаты (ТМВ) по опционам (200000).

Прогноз данный неделю назад (200000) сбылся, две и три недели ТМВ была 195000, практически и эта цель сбылась. Может и в правду маркет-мейкер кукловод существует?!

Как можно было использовать это «знание» ТМВ, в пятницу (08.04.2011) апрельские колл_200 стоил 8210 п., колл_210 1385п., сегодня в 18-45 уже 280 п. и 10 п. соотвественно. Прибыль к зарезервированному ГО за 6 дней +49% и +12% соотвественно! Очень хорошо!

Думаю данная закономерность системна, и можно будет запускать в работу, еще на майской и июньской экспирации проверю. По месячным опционам за 3,2,1 недели, а по квартальным 8,7,5,3,2,1 недели проверяю. ММ сейчас хорошо используют опционы, это может стать ориентиром, хотя бы раз в месяц перед экспирацией, и это хорошо...

Блог им. option-systems |Момент истины. Неделя до апрельской экспирации...

- 09 апреля 2011, 12:24

- |

- Александр Шадрин

Продолжаю отслеживать ОИ опционов апрельской серии, и рассчитывать точку минимальных выплат (ТМВ). За неделю ТМВ выросла с 195000 до 200000.

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Блог им. option-systems |15 апреля RIM=195000 ? ловушка кукловода

- 03 апреля 2011, 10:58

- |

- Александр Шадрин

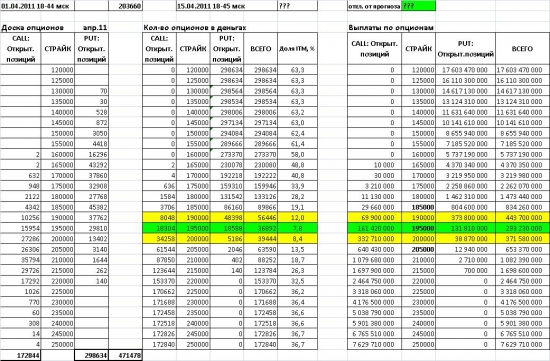

За прошедшую неделю совокупный открытый интерес по апрельской серии на фьючерс RIM вырос на +18,9% (и составляет более 471 тыс.). Фьючерс RIM за неделю вырос на +4390 п., но точка минимальных выплат по апрельским опционам осталась на 195000, как и на прошлой неделе.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс