SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems |Энергосбыты??? Вопрос???

- 30 апреля 2013, 21:53

- |

- Александр Шадрин

Кто инвестирует в энергосбытовые компании, такие как Красноярскэнергосбыт, Нижегородский сбыт, КубаньЭнСбыт. По ним в последние годы были супер дивидендные доходности, даже кризис их особо не коснулся.

Но коснулся Путин, была информация, что идет борьба с сверхприбылями данных энергосбытов, еще плюс материинские компании присоединяют их в данный момент. Вот КубаньЭнСбыт не стал платить итоговые дивиденды за 2012 год и 1 квартал 2013 год, у Мосэнергосбыта ROE за 2012 год обрушился.

Кто в теме — подскажите, какие перспективы??? Или уже это спетая песня???

- комментировать

- Комментарии ( 10 )

Блог им. option-systems |Пятый эшелон: в поисках подарков.

- 31 июля 2012, 00:43

- |

- Александр Шадрин

Начал анализировать акции компаний «далеких» эшелонов (типа Война и Мир, ТКСМ, ИСКЧ и прочее) на возможность «спекулятивных взрывов».

Основные критерии:

1. Наличие прибыли

2. Низкий Р/Е, менее 3

3. Мало долгов

4. Падение цены акций за последний год на -50%...-95%

5. Р/В менее 0,5

Думаете не реально?!

Всё это было у ОАО «Война и Мир» неделю назад...

Основные критерии:

1. Наличие прибыли

2. Низкий Р/Е, менее 3

3. Мало долгов

4. Падение цены акций за последний год на -50%...-95%

5. Р/В менее 0,5

Думаете не реально?!

Всё это было у ОАО «Война и Мир» неделю назад...

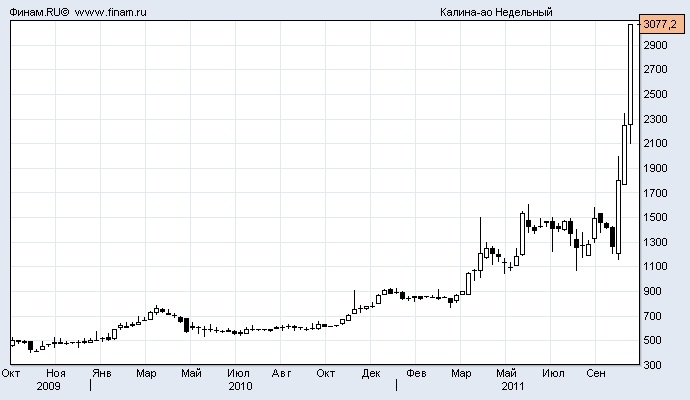

Блог им. option-systems |Калина, Вимм-Биль-Данн, Лебедянский - кто следующий?

- 15 октября 2011, 20:10

- |

- Александр Шадрин

Вчера в пятницу акции ОАО «Калина» выросли на 40% (планка), после появления сообщения о том, что Unilever покупает 82% ОАО «Концерн «Калина»» за €390 млн, то есть всю «Калину» он оценил в €500 млн за вычетом долга (21,5 млрд рублей). Это примерно на 45% дороже, чем стоила компания в четверг на ММВБ (11,8 млрд руб). Позже будет сделано предложение миноритарным акционерам.

За последний год акции выросли более 4 раз. Любят ругать инсайдеров, но по их влиянию на цену акции можно понять о возможных сделках по слиянию и поглащениям. Акции Калины не падали в августе-сентябре, как весь рынок — инсайдеры закупались, они уже знали цену покупки.

Аналогичная ситуация была с акциями ОАО «Вимм-Биль-Данн» в декабре 2010 года. PepsiCo купила 66 % ВБД за $3,8 млрд (42,37 % акций было выкуплено у основателей и менеджмента компании, еще 23,52 % акций — у её дочерних компаний), параллельно PepsiCo выкупила на рынке еще 11 % акций ВБД.

( Читать дальше )

За последний год акции выросли более 4 раз. Любят ругать инсайдеров, но по их влиянию на цену акции можно понять о возможных сделках по слиянию и поглащениям. Акции Калины не падали в августе-сентябре, как весь рынок — инсайдеры закупались, они уже знали цену покупки.

Аналогичная ситуация была с акциями ОАО «Вимм-Биль-Данн» в декабре 2010 года. PepsiCo купила 66 % ВБД за $3,8 млрд (42,37 % акций было выкуплено у основателей и менеджмента компании, еще 23,52 % акций — у её дочерних компаний), параллельно PepsiCo выкупила на рынке еще 11 % акций ВБД.

( Читать дальше )

Блог им. option-systems |Инвест идея: АФК Система - 100 рублей!

- 10 октября 2011, 08:35

- |

- Александр Шадрин

Идея покупки акций ОАО «АФК Система» на том основании, что её части стоят дороже, чем холдинг в целом (и даже больше, зачастую оказывалось, что АФК Система оценивалась всего лишь по своей доли в одной компании МТС) — уже не нова, и у многих совсем не вызывает никого интереса (ну что «третий эшелон», неликвид). Но все-таки хочу еще раз пройти по стопам, тех кто уже считал «сколько стоит АФК Система».

В начале 2008 года stagirit считал — получилось 59 рублей http://www.stagirit.org/node/1960 .

В конце 2009 года Элвис Марламов - расчеты давали апсайд в 120% http://www.buffett.ru/actions/index.php?article=3321 .

Также в конце 2009 года Газпромбанк — дал потенциал роста +42%, интересный обзор, конечно уже устарел, но можно посмотреть, что получилось, что изменилось за 2 года

( Читать дальше )

Блог им. option-systems |ОАО "Тучковский комбинат строительных материалов"

- 22 августа 2011, 00:41

- |

- Александр Шадрин

Продолжаю искать компании для долгосрочных инвестиций (об этом ранее тут http://smart-lab.ru/blog/11809.php), но на нашем рынке очень мало «стоящих» компаний по приемлемым ценам. Или компания хорошая, но дорогая, или плохая, но и даром не нужна.

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

Но тут одна компания попалась из серии НЕВОЗМОЖНОГО — ОАО «Тучковский комбинат строительных материалов», торгуется на ММВБ с 30 декабря 2010 (последний рабочий день 2010 года — хороший праздник для компании), занимается добычей песка и щебня в подмосковных карьерах, история компания аж с 1913 года (скоро 100 лет). Вроде всё отлично, публичная компания занимается понятным бизнесом в инфраструктурной отрасли, есть прибыль, баланс в норме, сайт красивый, красивая иностранная спецтехника возит песок…

( Читать дальше )

Блог им. option-systems |Банк Возрождение Вне списка.

- 07 апреля 2011, 23:13

- |

- Александр Шадрин

Оценил Банк Возрождение, в 2010 году cнизилась прибыль, и снизилось ROE, и уже это уже второй год подряд. Банк отличается крайне консервативным управлением финансовых рисков, это хорошо, но экономические показатели объективно не очень хорошие.

Рекомендация Вне списка

Рекомендация Вне списка

Блог им. option-systems |ОАО "Сбербанк" Покупать.

- 07 апреля 2011, 22:28

- |

- Александр Шадрин

Сегодня оценивал итоги 2010 года ОАО «Сбербанка». Честно сказать, финансовые организации в плане анализа их работы не очень реально оценить корректно, промышленный завод и банк это разные вещи. Но всё-таки попробуем.

Справедливая цена акций Сбербанка получилась — для ао 158,04 руб. (при текущей 106,98 руб.) и ап 118,53 руб. (при текущей 73,31 руб.). Итоги года оцениваю, как очень позитивные — прибыль на рекордном уровне, ROE выше. Сбербанк занимает почти монопольное положение в большенстве финансовых услуг, перспективы у компании хорошие. Не смотря на все ворчания на очереди и прочее, но кредит дешевле всего взять в Сбербанке. По объемам вкладов физ. лиц и кредитам физ. лицам ни один другой банк и рядом не поставить, и так и по многим другим позициям.

Рекомендация Покупать.

Справедливая цена акций Сбербанка получилась — для ао 158,04 руб. (при текущей 106,98 руб.) и ап 118,53 руб. (при текущей 73,31 руб.). Итоги года оцениваю, как очень позитивные — прибыль на рекордном уровне, ROE выше. Сбербанк занимает почти монопольное положение в большенстве финансовых услуг, перспективы у компании хорошие. Не смотря на все ворчания на очереди и прочее, но кредит дешевле всего взять в Сбербанке. По объемам вкладов физ. лиц и кредитам физ. лицам ни один другой банк и рядом не поставить, и так и по многим другим позициям.

Рекомендация Покупать.

Блог им. option-systems |ОК РУСАЛ Вне списка

- 05 апреля 2011, 14:10

- |

- Александр Шадрин

Посмотрел компанию ОК РУСАЛ. Компания — молодец, а точнее молодец — собственник, при таких огромных долгах и убытке в 2008 году смог не без помощи выйти из сложной ситуации почти без потерь, провел IPO даже, получил листинг в Гонконге и Париже, а с конца 2010 года первый запустил РДР на ММВБ и РТС.

Итоги 2010 года хорошие, если дальше будет так продолжаться, то в будущем можно будет инвестировать в РУСАЛ на долгую, а пока убыток 2008 года, высокий долг, плохой баланс, отсутствие дивидендов не дают войти в список компаний для долгосрочного инвестирования.

Рекомендация Вне списка.

Итоги 2010 года хорошие, если дальше будет так продолжаться, то в будущем можно будет инвестировать в РУСАЛ на долгую, а пока убыток 2008 года, высокий долг, плохой баланс, отсутствие дивидендов не дают войти в список компаний для долгосрочного инвестирования.

Рекомендация Вне списка.

Блог им. option-systems |НЛМК ВНЕ СПИСКА

- 02 апреля 2011, 19:35

- |

- Александр Шадрин

ОАО «НЛМК» не проходит в список компаний для долгосрочного портфеля из-за низкого ROE, и это уже два года подряд. Кризисный провал по рентабельности НЛМК еще не преодолел. Собственник комбината в 2010 году признан Форбс самым богатым человеком России, цены на вершине, лучше повременить с инвестициями в НЛМК. Нужно искать более «голодного» предпринимателя и вкладывать в акции его предприятий.

Рекомендация ВНЕ СПИСКА.

Рекомендация ВНЕ СПИСКА.

Блог им. option-systems |НОВАТЭК Держать/продать

- 31 марта 2011, 23:56

- |

- Александр Шадрин

ОАО «Новатэк» посчитал. Справедливая цена получилась 104,84 руб. (текущая цена выше в 4 раза — 377,83 руб.). Высокорентабельный газовый бизнес с допустимым долгом, хорошие перспективы, рост чистой прибыли и выручки год от года — очень хорошая инвестиция, но акции компании Новатэк ПЕРЕОЦЕНЕНЫ, оправдано или нет, покажет будущее.

Рекомендация Держать/продать.

Рекомендация Держать/продать.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс