SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. ingeniero |Календарь SPY (продолжение)

- 13 февраля 2012, 20:55

- |

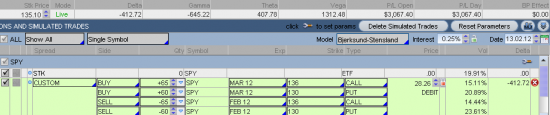

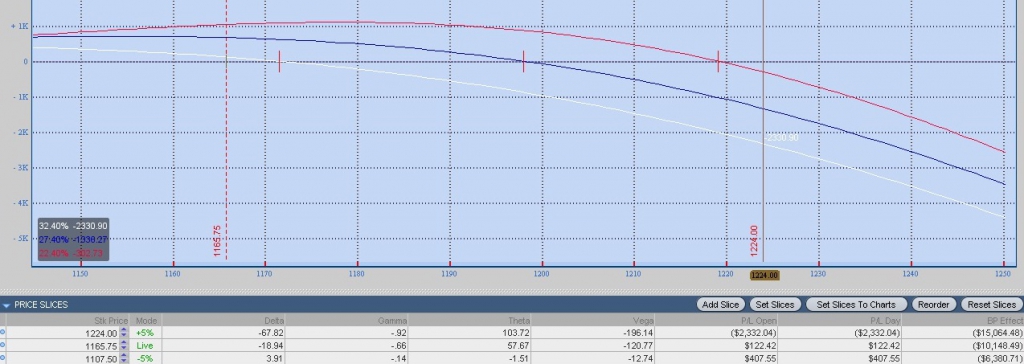

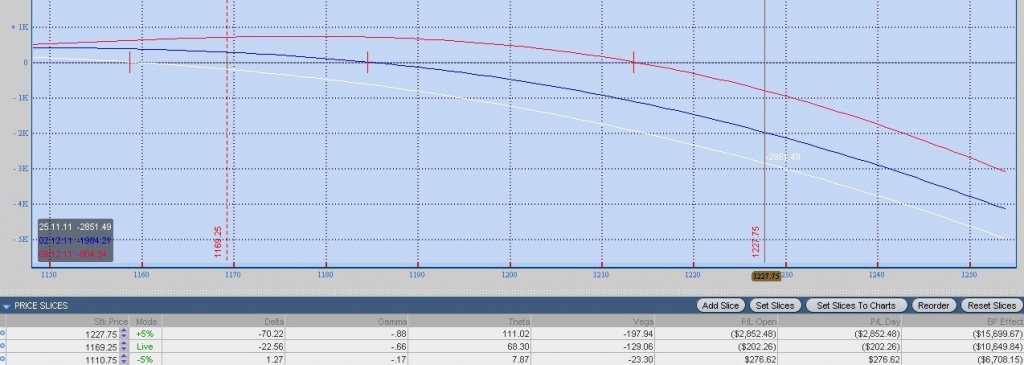

Предлагаю посмотреть на текущий профиль позиции по опционам SPY

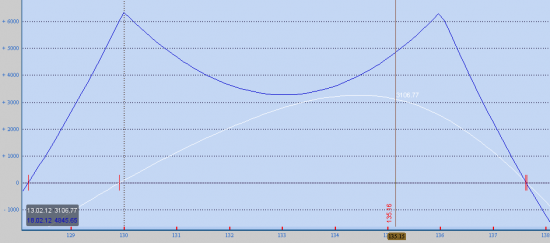

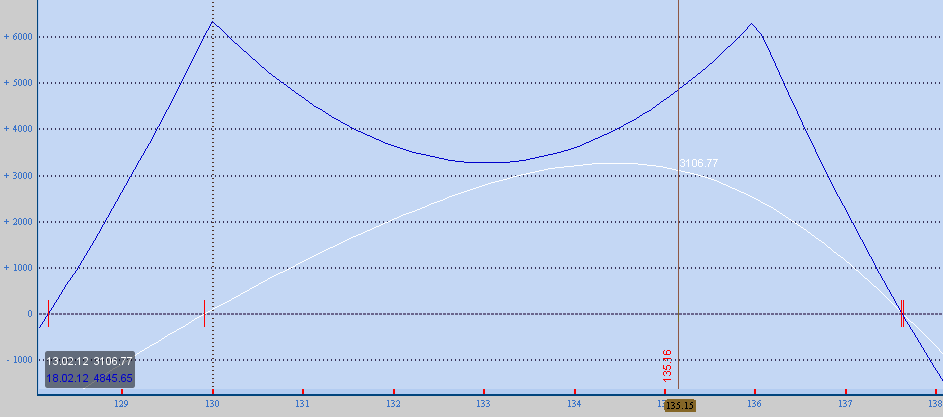

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 4 )

Блог им. ingeniero |Календарь SPY

- 27 января 2012, 16:25

- |

Не вижу смысла обсуждать компромиссные варианты для торговли в мировом финансовом цирке. Поэтому предлагаю рассмотреть классические календарные стратегии на индекс S&P 500.

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Спецификации контрактов

Опционы /ES

Базовый актив: E-mini S&P 500 futures contract

Опционы SPX

Базовый актив: S&P 500 Index

Опционы SPY

Базовый актив: SPDR S&P 500

Количество контрактов по каждому инструменту подбирается исходя из требований по гарантийному обеспечению ($13000-15000).

( Читать дальше )

Блог им. ingeniero |Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

Блог им. ingeniero |Сделки №1 и №2: закрывать или нет?

- 09 декабря 2011, 21:00

- |

Позиция №1 выглядит сейчас вот так

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

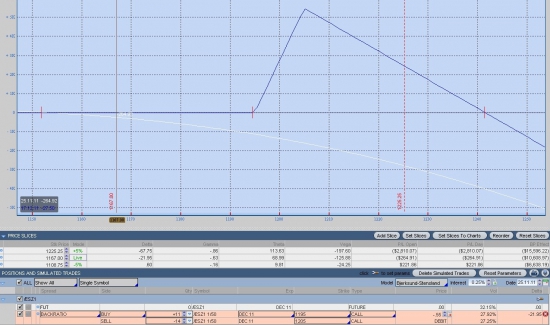

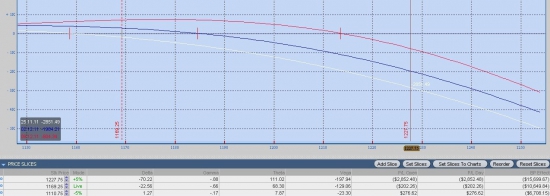

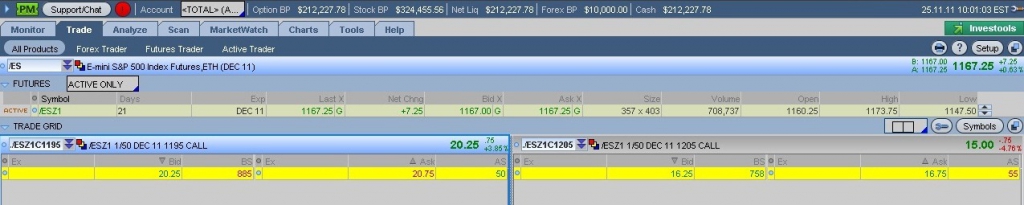

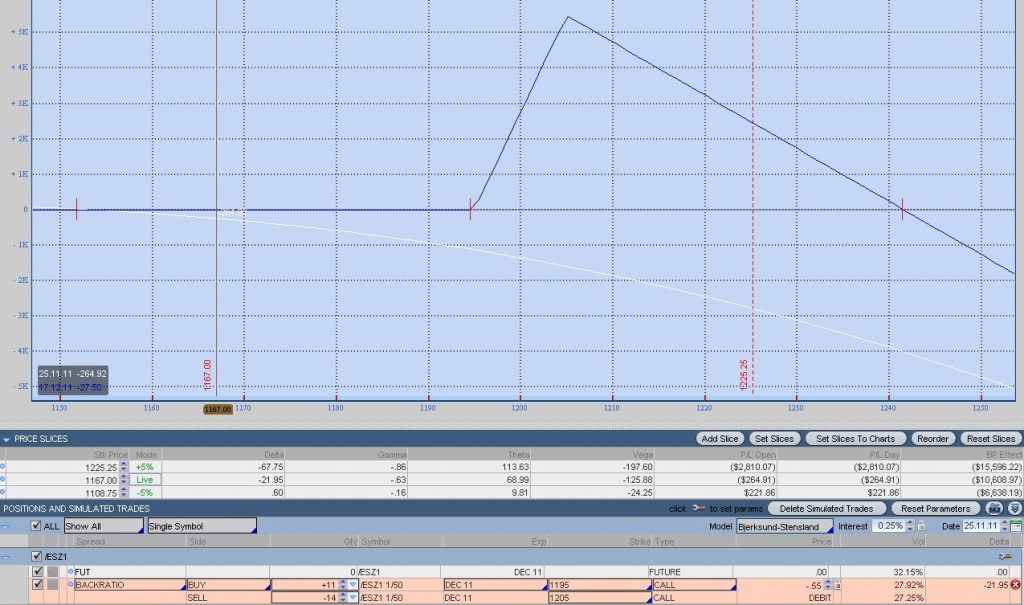

Блог им. ingeniero |Сделка №2 25.11.11 10.01 (EST)

- 25 ноября 2011, 20:00

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

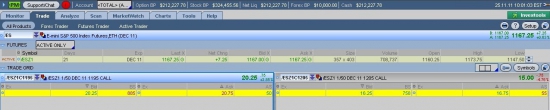

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

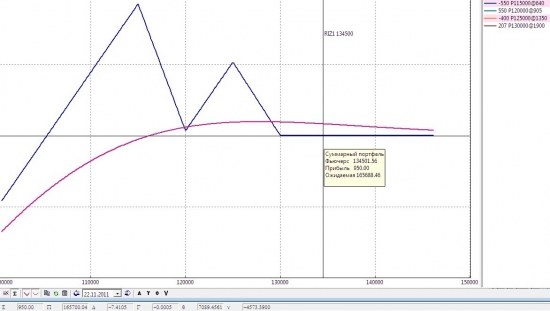

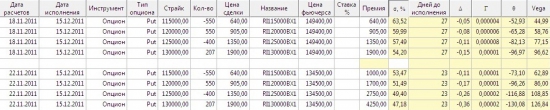

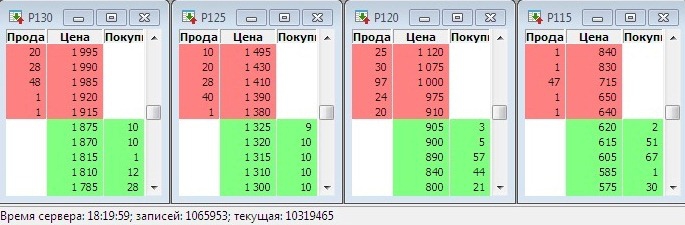

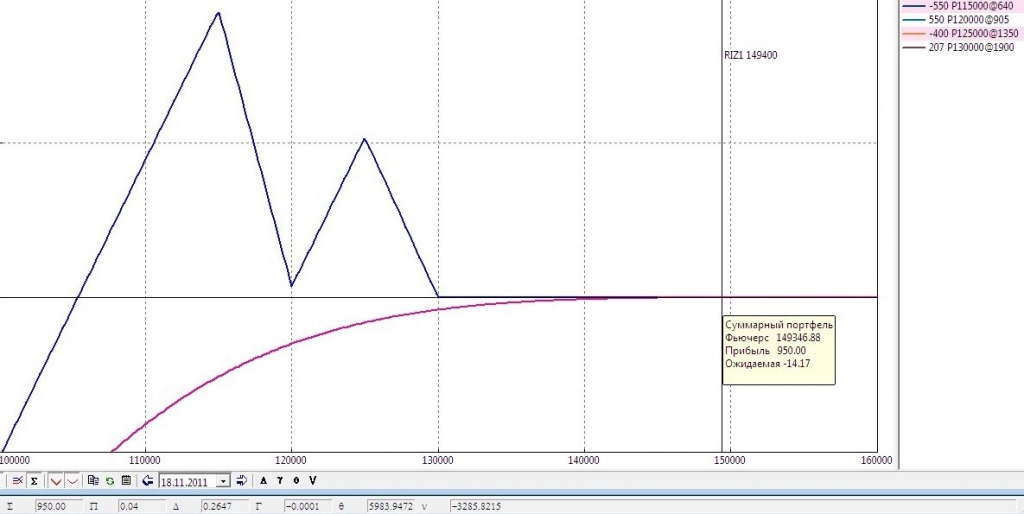

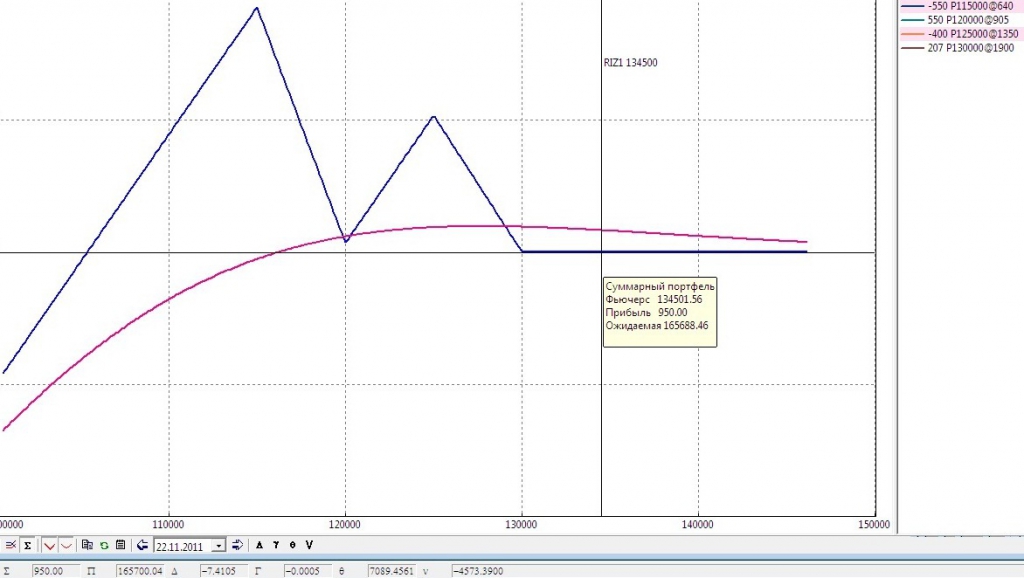

Блог им. ingeniero |Сделка №1 2011-11-18 18:18

- 18 ноября 2011, 19:37

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

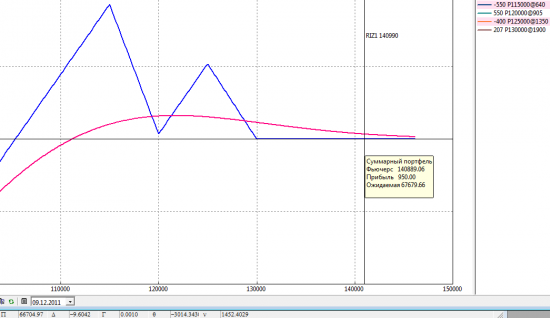

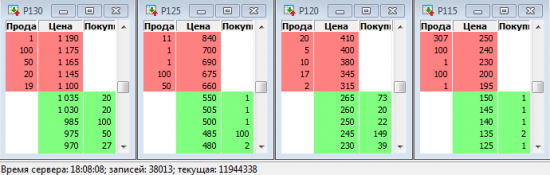

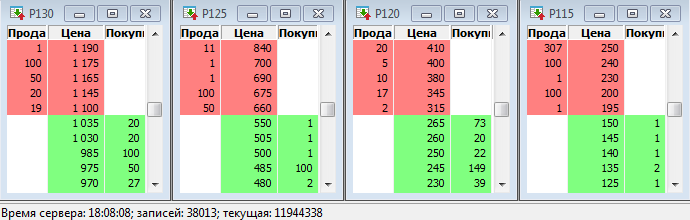

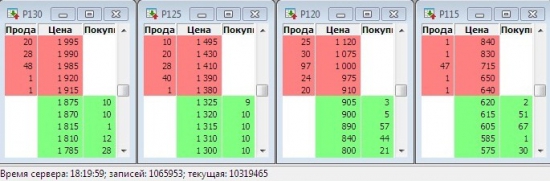

1. Стаканы с опционами

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

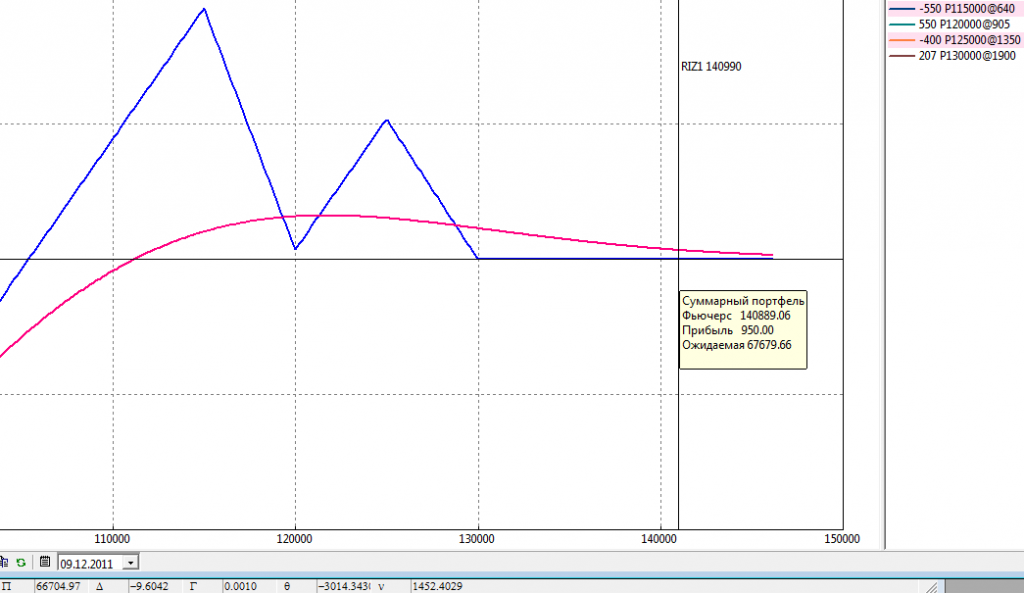

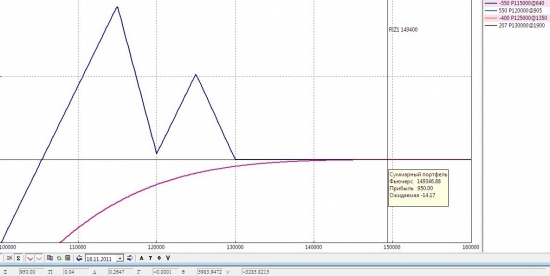

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

1. Стаканы с опционами

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

Блог им. ingeniero |Концепция торговли (ноябрь 2011)

- 18 ноября 2011, 19:37

- |

Концепция торговли (ноябрь 2011)

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

Блог им. ingeniero |Телефонный звонок стоимостью 2000$

- 16 ноября 2011, 10:38

- |

Все это было бы смешно, если бы не было так грустно.

People Make The World Go Round

The Stylistics

Преамбула

Я торгую опционами на ФОРТС уже около года.

Не могу сказать, что новичок. Основные моменты торговли мне понятны, но, как оказалось, не все.

Самое печальное, что в подобную ситуацию может попасть любой даже достаточно опытный трейдер, торгующий в России.

Цель: донести информацию до как можно большего числа людей, в том числе, принимающих решения; попытаться изменить существующий (бес)порядок.

Хронология событий

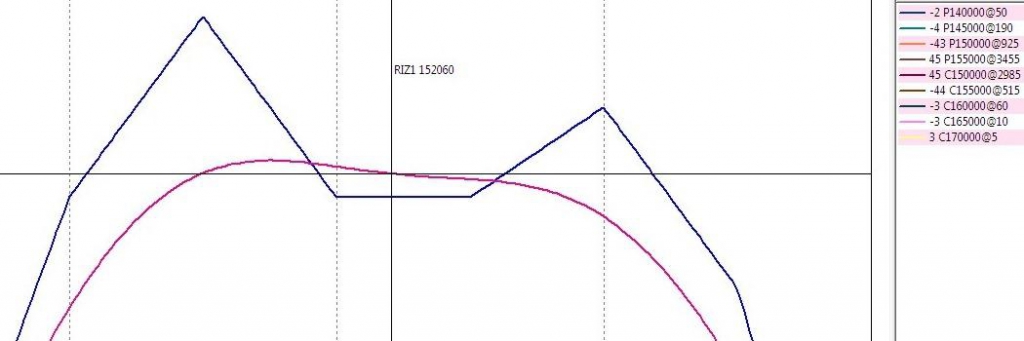

14 ноября 2011 г. в 19.00 в моем портфеле находились следующие опционы

RI115000BW1 х -13, RI140000BW1 х -2, RI145000BW1 х -4, RI150000BW1 х -43, RI155000BW1 х 45, RI150000BK1 х 45, RI155000BK1 х -44,

RI160000BK1 х -3, RI165000BK1 х -3, RI170000BK1 х 3, RI180000BK1 х 10

Теоретические цены на момент вечернего клиринга взяты отсюда

http://www.rts.ru/ru/forts/coefficients-values.aspx

Выглядела эта позиция вот так

( Читать дальше )

People Make The World Go Round

The Stylistics

Преамбула

Я торгую опционами на ФОРТС уже около года.

Не могу сказать, что новичок. Основные моменты торговли мне понятны, но, как оказалось, не все.

Самое печальное, что в подобную ситуацию может попасть любой даже достаточно опытный трейдер, торгующий в России.

Цель: донести информацию до как можно большего числа людей, в том числе, принимающих решения; попытаться изменить существующий (бес)порядок.

Хронология событий

14 ноября 2011 г. в 19.00 в моем портфеле находились следующие опционы

RI115000BW1 х -13, RI140000BW1 х -2, RI145000BW1 х -4, RI150000BW1 х -43, RI155000BW1 х 45, RI150000BK1 х 45, RI155000BK1 х -44,

RI160000BK1 х -3, RI165000BK1 х -3, RI170000BK1 х 3, RI180000BK1 х 10

Теоретические цены на момент вечернего клиринга взяты отсюда

http://www.rts.ru/ru/forts/coefficients-values.aspx

Выглядела эта позиция вот так

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс