Новости тг-канал

Новости тг-каналE L, да проще решается вопрос — банк, чтобы не лишиться лицензии и не получить огромных штрафов, будет бесприкословно исполнять требования ЦБ, отправляя на проверку в финмониторинг человека, который ведет подозрительные операции, достаточно изменить требования ЦБ. А уже финмониторинг на межбанке проверяет фрод. Отсюда, в принципе нет никакой нагрузки на антифрод в любом крупном банке — вот на него все и ляжет, а антифрод на межбанке, которые более дорогой для содержания гос-ва, наоборот снизит нагрузки.

В целом придумать сами скоринговые модели, которые бы отсеивали фрод лучше — невозможно, просто нет команды. Были банки, например сити, там весь антифрод отдел до СВО представлял из себя 2 сотрудника, ну и штат человек 5 у них был. Самый крутой антифрод скоринг сейчас у сбера, прям очень крутой!

Ну а по кол-ву карт ограничений не будет, просто спустят через ЦБ, готовится пятый пакет с августа прошлого года, третий вступил в силу и сейчас забанили кучу фрода, уже! Скоринг на межбанке уже тоже очень круто работает, но можно усилить))) Ну и с СБП — кстати тоже мегакрутая разработка, относительно международного рынка — там тоже все здорово работает.

Просто нет команды — надо будет, решится в три рабочих дня. Да и данные по фроду напарсили с 2020 года уже достаточно, все всё видят и все понятно, просто нет команды. Ну а карточки оставят, им пофигу на них))) Можно делать хоть 50 штук. Просто под шумок сейчас примут кое-что еще)))

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Ответы на комментарии пользователя E L

E L, на нашем фондовом рынке логика давно уже не работае😂

- 11 марта 2025, 16:47

E L, По другим облигациям вроде бы все пришло. Только по этой пока непонятки

- 04 марта 2025, 18:08

E L, у меня даже стакан не кажет. «Данные недоступны». И " Торги откроются через 39 часов".

- 01 марта 2025, 16:46

E L, Собственно, я поставил запрет с этой целью как раз — посмотрю как отреагирует банки, как изменится кредитный рейтинг в скоринг бюро. Потребкредитами не пользуюсь.

- 01 марта 2025, 11:37

E L, А зачем платить по эти облигациям? ПО контексту ОТ Генпрокуратуры уже понятно что облигации были выпущены чтобы вывести деньги. Поэтому держателям предложат предъявить иск к бенефициарам. Т.е. они не получат НИЧЕГО! Зачем новому владельцу (государству) признавать этот долг и дисконтировать стоимость полученного актива.

Увы но такова сегодняшняя реальность. И я не думаю что за этими компаниями не пойдут следующие.

- 01 марта 2025, 07:26

E прокуратуру не приглашают — она приходит без приглашения.

И некоторые пишут чистосердечное признание ещё в автозаке.

И некоторые пишут чистосердечное признание ещё в автозаке.

- 28 февраля 2025, 21:23

- 24 января 2025, 12:22

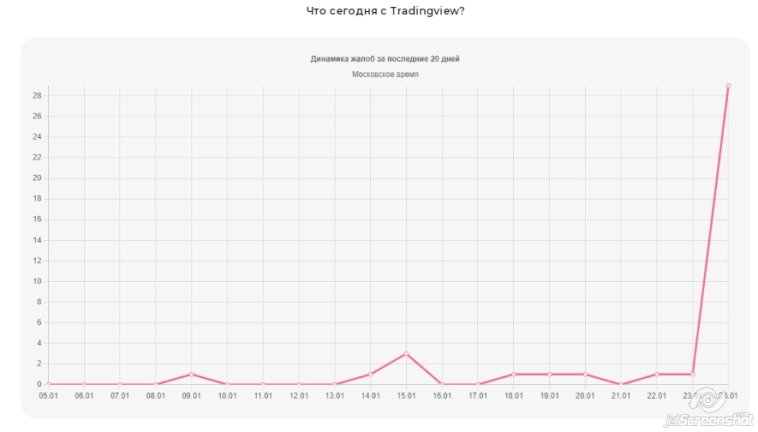

E L, да, видимо, в этом всё дело… Tradingview тоже

- 24 января 2025, 11:57

Идея Трампа о погашении госдолга США криптовалютой, как и в случае с Гренландией, не является безумной. 9

E L, не читал. Возможно подобное погашение будет воспринято как дефолт.

- 20 января 2025, 13:12

Все сливают мемкоин Трампа и скупают Мелания. Я тоже решил поучаствовать! Будем богатеть стремительно! 32

E L, ну так и славно. Что же машет урвать свой кусок от этой развлекухи. Да ничего. Пусть отмывают. И как можно дольше.

- 20 января 2025, 03:57

E L, кстати:

По прогнозу на 31 января 2025 года, годовой темп прироста денежной массы М2 в России составит 20%.

- 14 января 2025, 10:34

E L, в том то и дело, весь смысл этих графиков и поисков — это измерение текущей волатильности :). Текущая волатильность невидима, она не поддается прямому измерению, мы видим, скажем в данных за последней месяц — лишь часть ее.

- 10 января 2025, 12:32

E L, именно это я и делаю :). Если бы меня не интересовали изменения волатильности, я бы просто использовал эмпирическое распределение за несколько десятков лет, с фиксированной волатильностью, вообще сходу делается.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

Но мне нужно найти а) общую форму распределения («истинное» распределение) основываясь на десятках лет истории и «гадании/индукции/интуиции разглядывания графиков» и б) как откалибровать ее волатильность на текущей волатильности за последний год или месяцы.

Проблема с прямым измерением волатильности на текущий момент (скажем за последний месяц, или последнюю неделю) — она не поддается измерению напрямую, она не репрезентативна. Слишком мало данных.

Ее можно измерить только опосредственно. Используя «нерепрезентативный» замер текущей волатильности за скажем последний месяц, и затем калибруя по нему «истинное» распределение, чтобы получить настоящее, репрезентативное значение текущей волатильности.

- 10 января 2025, 12:29

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс