SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Башнефть -12% на отмене приватизации

- 17 августа 2016, 10:40

- |

- Тимофей Мартынов

Это при том, что официальной новости то не было вроде нигде — пока об этом только газеты писали.

Опять козни Шувалова и возможность дешево купить?:)

Новость вроде не такая плохая. Ведомости пишут, что покупец бы занял денег на Башнефть, а потом повесил кредит на компанию, поэтому Башкирия слёзно попросила Путина не лишать её бюджетных доходов, которые она получает за счет компании. Иначе говоря, Башнефть была хорошей компанией для акционеров и был риск, что новый акционер мог ее испортить.

Обсуждаем ситуацию на форуме акций Башнефти.

Опять козни Шувалова и возможность дешево купить?:)

Новость вроде не такая плохая. Ведомости пишут, что покупец бы занял денег на Башнефть, а потом повесил кредит на компанию, поэтому Башкирия слёзно попросила Путина не лишать её бюджетных доходов, которые она получает за счет компании. Иначе говоря, Башнефть была хорошей компанией для акционеров и был риск, что новый акционер мог ее испортить.

Обсуждаем ситуацию на форуме акций Башнефти.

- комментировать

- ★1

- Комментарии ( 0 )

dr-mart |СМИ врут в погоне за лайками - акции Башнефти не рухнули на 20% сегодня

- 03 августа 2016, 16:00

- |

- Тимофей Мартынов

Кто вводит в заблуждение инвесторов сегодня?

Интерфакс

Форбс

Естественно Ведомости

РБК не врет, молодцы:

( Читать дальше )

Интерфакс

Форбс

Естественно Ведомости

РБК не врет, молодцы:

( Читать дальше )

dr-mart |На чем Башнефть сегодня +7%?

- 01 августа 2016, 15:57

- |

- Тимофей Мартынов

Честно говоря, меня удивляет почему Башнефть раньше не пошла вверх в связи с таким интересом к ней на фоне приватизации. Обороты сегодня выросли в 3 раза. Баня на 3 месте по темпам роста среди бумаг со ср. дн. оборотом >10 млн рублей:

(http://smart-lab.ru/q/)

Обсуждаем акции Башнефти на форуме акций Башнефти на смартлабе!

Спасибо всем, кто проявляет интерес к нашему форуму акций!!!

dr-mart |Евтушенков арестован. Реакция рынка

- 17 сентября 2014, 10:28

- |

- Тимофей Мартынов

Вот так не сладко в нашей стране живется адептам фундаментальных моделей и пенсионных схем Шадрина:(((

Хотя с другой стороны — чем не возможность дешево купить?:)

Но АФК то похоже уже не восстановится.

Очень опасное дело — покупать в России акции холдинговых компаний.

p.s. вчера когда я писал про арест, фьючерс РТС стоял 121600.

Вот вам типичный пример неэффективности — неравномерное распространение информации во времени.

Алекс Бачурин в фейсбуке:

«Сколько должна стоить Система? Если Башнефть = 0, то -50% от вчера. Если 4 ярда дивидендов вернуть, то -80%. как то так наверное ..

/ну да, конечно, она никому ничего не должна, особенно миноритариям/»… «я к тому, что если SSA LI уронят до 7-8 сегодня (звучит невероятно, но кто знает — вспомним как Тинькофф мочили ниже 9 на законе о ставках) — надо брать»

Новости рынков |Credit Suisse: российский нефтяной сектор

- 16 июля 2012, 15:55

- |

- Тимофей Мартынов

Изменили прогноз по ценам на нефть:

2012: $102

2013: $100

2014: $114

Снизили прогноз EPS на 15-30% для российских компаний.

2 вывода:

1. широкомасштабная реформа росс нефтегазового сектора маловероятна.

2. основными бенефициарами налогового режима в ближайшие годы станут: Лукойл и Башнефть

Лучше рынка: Башнефть, ТНК-BP, хуже рынка: Роснефть.

2012: $102

2013: $100

2014: $114

Снизили прогноз EPS на 15-30% для российских компаний.

2 вывода:

1. широкомасштабная реформа росс нефтегазового сектора маловероятна.

2. основными бенефициарами налогового режима в ближайшие годы станут: Лукойл и Башнефть

Лучше рынка: Башнефть, ТНК-BP, хуже рынка: Роснефть.

dr-mart |На рынке говорят

- 04 июля 2012, 15:47

- |

- Тимофей Мартынов

Market Talk:

Илья Лобанов, Альфа-Банк:

мы видим устойчивый спрос со стороны западных клиентов — многие были недовешены в рискованных активах, но российские инвесторы пока предпочитают оставаться в стороне: негативные настроения заставляют игроков открывать короткие позиции.

Любопытно что эти сведения контрастируют с тем, что говорил вчера Олег Ачкасов, который не видел существенного притока денег.

Алексей Бачурин, Ренессанс Капитал:

В конце прошлой недели инвесторам поступили деньги от байбэка Роснефти и Башнефти.… от Башнефти миноритариям поступило $600 млн. Думаю, эта денежная масса давит на рынок. Много клиентов пытаются купить бумаги, но при невысокой ликвидности это сложно сделать. Объем выкупа Роснефти 68,3 млрд руб.

Михаил Кан, Грандис Капитал:

После новостей о реорганизации ФСК и Холдинга МРСК оттуда вышли два крупных энергетических фонда, остальное игроки просто боялись заходить. Сейчас инвесторы поняли, что бумаги дешевые и не все так страшно.

Илья Лобанов, Альфа-Банк:

мы видим устойчивый спрос со стороны западных клиентов — многие были недовешены в рискованных активах, но российские инвесторы пока предпочитают оставаться в стороне: негативные настроения заставляют игроков открывать короткие позиции.

Любопытно что эти сведения контрастируют с тем, что говорил вчера Олег Ачкасов, который не видел существенного притока денег.

Алексей Бачурин, Ренессанс Капитал:

В конце прошлой недели инвесторам поступили деньги от байбэка Роснефти и Башнефти.… от Башнефти миноритариям поступило $600 млн. Думаю, эта денежная масса давит на рынок. Много клиентов пытаются купить бумаги, но при невысокой ликвидности это сложно сделать. Объем выкупа Роснефти 68,3 млрд руб.

Михаил Кан, Грандис Капитал:

После новостей о реорганизации ФСК и Холдинга МРСК оттуда вышли два крупных энергетических фонда, остальное игроки просто боялись заходить. Сейчас инвесторы поняли, что бумаги дешевые и не все так страшно.

Новости рынков |Башнефть может выкупить свои дочерние компании

- 08 декабря 2011, 20:19

- |

- Тимофей Мартынов

Как сообщил в ходе телефонной конференции президент Башнефти (РТС: BANE, BANEP) Александр Корсик, в связи с введением режима 60-66 компания проводит оценку справедливой стоимости своих активов и после этого примет решение о возможном выкупе акций дочек (НПЗ). Он также уточнил, что для проведения оценки понадобится как минимум 1 квартал.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

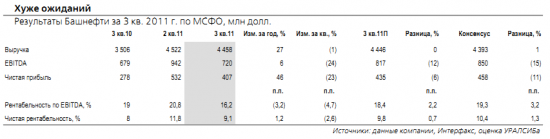

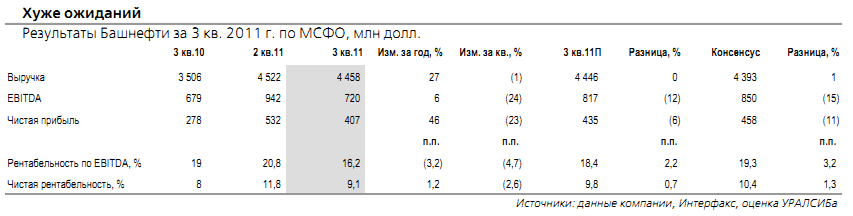

Новости рынков |Башнефть отчиталась хуже прогнозов

- 08 декабря 2011, 16:16

- |

- Тимофей Мартынов

Уралсиб-Кэпитал: Чистая прибыль Башнефти за 3 кв. 2011 г. в размере 407 млн долл. оказалась на 6% ниже нашей оценки и на 11% меньше, чем ожидали участники рынка. Как следствие, чистая рентабельность компании за квартал снизилась на 3 п.п. до 9%.

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Умеренно негативные результаты – дело временное. Публикация не слишком хороших результатов может вызвать умеренно негативную реакцию рынка, однако мы можем рассчитывать на то, что ухудшение показателей – временное явление. На наш взгляд, повышение экспортных пошлин на продукцию Башнефти могло быть вызвано переносом этих расходов со 2 на 3 кв. (во 2 кв. 2011 г. пошлины увеличились всего на 18% квартал к кварталу, хотя у сопоставимых компаний их рост составил 25–30%). Мы с нетерпением ждем новой информации о капзатратах Башнефти в 2012 г., когда начнется активная стадия освоения месторождений им. Требса и Титова. Отметим, что компания увеличила уровень ежедневной добычи на 2% квартал к кварталу до 304 тыс./барр. в сутки. Столь быстрое наращивание темпов может представлять риск преждевременного сокращения добычи, связанного со снижением продолжительности плато.

Цель $54, потенциал 17%

Новости рынков |Завтра отчитается Башнефть. Прогноз результатов

- 07 сентября 2011, 16:46

- |

- Тимофей Мартынов

Новости рынков |Почему Татнефть хуже рынка сегодня

- 14 июля 2011, 18:19

- |

- Тимофей Мартынов

По сообщению газеты «Ведомости», накануне министр энергетики Сергей Шматко заявил, что после перехода на режим налогообложения по схеме «60-66» Башнефть, вероятно, сможет получить компенсацию понесенных расходов, в отличие от Татнефти. Более детальная информация по этому вопросу не приводится. Как передают «Ведомости», комментируя ситуацию со строительством НПЗ ТАНЕКО Татнефти, министр подчеркнул, что правительство не может стимулировать крупные НПЗ с базовым уровнем переработки.

ВТБ Капитал: Данное заявление согласуется с нашим мнением о том, как введение режима «60-66» отразится на показателях сектора. По нашим расчетам, EBITDA Башнефти в 2012 и 2013 гг. может снизиться примерно на 5%, в то время как Татнефть, у которой самое низкое соотношение добычи и переработки среди аналогичных компаний, окажется в числе тех, кто больше всего выиграет от внедрения новой схемы налогообложения. По нашим оценкам, EBITDA Татнефти в 2012 и 2013 гг. повысится на 10-15%. Мы считаем новость позитивной для сектора: она свидетельствует о том, что на этот раз новый режим налогообложения (который мы считаем важным шагом в верном направлении) наконец будет утвержден.

Банк Москвы:

С конца мая бумаги TATN выросли на 25 % при увеличении отраслевого индекса на 10 %, что мы связываем с хорошей отчетностью компании за 1-й квартал 2010 г., а также ожиданиями части инвесторов предоставления компании компенсационных льгот для повышения эффективности Танеко. Как следствие, если льготы не будут предоставлены, то ряд участников рынка может зафиксировать полученную прибыль. При этом в долгосрочном периоде основное влияние на бумаги TATN будет оказывать окончательное принятие решения о строительстве второй очереди Танеко (расширение завода до 14 млн т или повышение глубины переработки) и цены на нефть (акции Татнефти среди российских и мировых majors демонстрируют одну из самых высоких степеней корреляции с котировками Brent).

ВТБ Капитал: Данное заявление согласуется с нашим мнением о том, как введение режима «60-66» отразится на показателях сектора. По нашим расчетам, EBITDA Башнефти в 2012 и 2013 гг. может снизиться примерно на 5%, в то время как Татнефть, у которой самое низкое соотношение добычи и переработки среди аналогичных компаний, окажется в числе тех, кто больше всего выиграет от внедрения новой схемы налогообложения. По нашим оценкам, EBITDA Татнефти в 2012 и 2013 гг. повысится на 10-15%. Мы считаем новость позитивной для сектора: она свидетельствует о том, что на этот раз новый режим налогообложения (который мы считаем важным шагом в верном направлении) наконец будет утвержден.

Банк Москвы:

С конца мая бумаги TATN выросли на 25 % при увеличении отраслевого индекса на 10 %, что мы связываем с хорошей отчетностью компании за 1-й квартал 2010 г., а также ожиданиями части инвесторов предоставления компании компенсационных льгот для повышения эффективности Танеко. Как следствие, если льготы не будут предоставлены, то ряд участников рынка может зафиксировать полученную прибыль. При этом в долгосрочном периоде основное влияние на бумаги TATN будет оказывать окончательное принятие решения о строительстве второй очереди Танеко (расширение завода до 14 млн т или повышение глубины переработки) и цены на нефть (акции Татнефти среди российских и мировых majors демонстрируют одну из самых высоких степеней корреляции с котировками Brent).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс