SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам Дмитрий Корягин

Дмитрий Корягин, я не люблю глупую пропаганду. когда берётся что-то фактическое, здоровое, и вокруг надстраивается куча говна

- 22 октября 2024, 14:54

YaroX,

Цифры в статье как раз говорят про долгосрочную разницу в доходностях. Если горизон меньше года, то, если кроме депозита, на ум приходит только казино или что-то подобное.

«Люди не богатеют потому, что никто не хочет богатеть медленно». Текущий Гуру СмартЛаба.

Какие десять лет? У нас инвестгоризонт по определению не должен превышать год, а сейчас даже год — это прям для сильно невозмутимых

Цифры в статье как раз говорят про долгосрочную разницу в доходностях. Если горизон меньше года, то, если кроме депозита, на ум приходит только казино или что-то подобное.

«Люди не богатеют потому, что никто не хочет богатеть медленно». Текущий Гуру СмартЛаба.

- 22 октября 2024, 14:52

Ayrisu,

1) в данном случае взят Индекс. Разве для него риск больше, чем в ОФЗ или Газпроме? Если только под риском понимать волатильность.

2) В ОФЗ-ИН, кстати, доходность ниже инфляции на 13% была раньше.

Я не знаю, исправилась ли сейчас ситуация, но раньше налог брали с разницы индексированного номинала и ЛДВ игнорировали, ссылаясь на www.consultant.ru/document/cons_doc_LAW_182816/

Если эту ситуацию поправили, то я согласен, ОФЗ-ИН в моменте — хороший вариант для хранения капитала, хоть и с низким денежным потоком.

3) В ГазКЗ-37Д есть теоретический риск эмитента, риск управляемого директивного курса доллара, в самом плохом случае — риск принудительной конвертации в рублевые облигации с постоянным купоном. В остальном — ничего не имею против.

4) Доходности, которые вы написали, рассчитываются из учёта, что вы сможете весь срок реинвестировать купоны под ту же доходность. То есть если цена облигации 90%, то вы должны покупать весь срок на купоны по такой же цене. Насколько велика вероятность таких доходностей хотя бы через год?

5) Подытожу: возможно, что вышеназванные инструменты обгонят в доходности индекс, если собирать портфель с сейчас с ноля.

При этом для меня лично удобнее и менее рискованны акции.

1) в данном случае взят Индекс. Разве для него риск больше, чем в ОФЗ или Газпроме? Если только под риском понимать волатильность.

2) В ОФЗ-ИН, кстати, доходность ниже инфляции на 13% была раньше.

Я не знаю, исправилась ли сейчас ситуация, но раньше налог брали с разницы индексированного номинала и ЛДВ игнорировали, ссылаясь на www.consultant.ru/document/cons_doc_LAW_182816/

Если эту ситуацию поправили, то я согласен, ОФЗ-ИН в моменте — хороший вариант для хранения капитала, хоть и с низким денежным потоком.

3) В ГазКЗ-37Д есть теоретический риск эмитента, риск управляемого директивного курса доллара, в самом плохом случае — риск принудительной конвертации в рублевые облигации с постоянным купоном. В остальном — ничего не имею против.

4) Доходности, которые вы написали, рассчитываются из учёта, что вы сможете весь срок реинвестировать купоны под ту же доходность. То есть если цена облигации 90%, то вы должны покупать весь срок на купоны по такой же цене. Насколько велика вероятность таких доходностей хотя бы через год?

5) Подытожу: возможно, что вышеназванные инструменты обгонят в доходности индекс, если собирать портфель с сейчас с ноля.

При этом для меня лично удобнее и менее рискованны акции.

- 22 октября 2024, 14:44

Ayrisu, в офз-ин заложен риск и длительного занижения официальной инфляции, и возможного дефолта. В остальном если надо обойти бенчмарк ИПЦ с минимальным риском, то инструмент подходящий.

А вот в акциях рост дивиденда вообще не ограничен сверху, это и есть причина по которой рискуют.

А вот в акциях рост дивиденда вообще не ограничен сверху, это и есть причина по которой рискуют.

- 22 октября 2024, 14:39

Дмитрий Корягин, итак вы посчитали, что на интервале последних 10 лет реальная доходность в рублях около 7%, а номинальная доходность в валюте 3.65% годовых.

В то же время офз-ин 52005 даёт 8.45% реальной доходности в рублях на срок восемь с половиной лет.

ГазКЗ-37Д даёт 10.8% номинального дохода в валюте на тринадцать с небольшим лет.

И то и то больше индекса. Зачем рисковать в акциях?

В то же время офз-ин 52005 даёт 8.45% реальной доходности в рублях на срок восемь с половиной лет.

ГазКЗ-37Д даёт 10.8% номинального дохода в валюте на тринадцать с небольшим лет.

И то и то больше индекса. Зачем рисковать в акциях?

- 22 октября 2024, 13:50

Цифры… выглядят как умные, но абсолютно бесполезные. Какие десять лет? У нас инвестгоризонт по определению не должен превышать год, а сейчас даже год — это прям для сильно невозмутимых. Год прошел, вынул(из одного места) — сунул (в другое). В этом году депо дает 20, акции с учетом того, что это рисковый инстрмент должны в этом году дать с премией за риск( у каждого свой подход, я упрощенно хочу 40). Про те депошки, что были 7%, 6% и тд говорить бессмысленно, ибо они такие никому не нужны

- 22 октября 2024, 13:16

Дмитрий Корягин, инфляция в США была этот период 31.14%. Сколько будет годовых с ее учетом?

У меня получилось 0.9% сверх инфляции в USD

У меня получилось 0.9% сверх инфляции в USD

- 22 октября 2024, 13:16

Ayrisu, реальную, выше инфляции, доходность я и описал в статье.

За 10 лет рост IMOEX =~ инфляции. Вся реальная, выше инфляции, доходность равна доходности MCFTR минус доходность IMOEX.

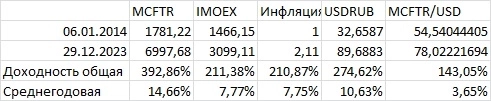

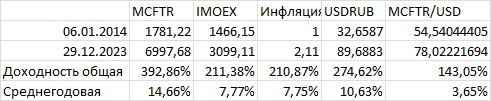

Добавил доходность доллара и доходность MCFTR в долларах:

За 10 лет рост IMOEX =~ инфляции. Вся реальная, выше инфляции, доходность равна доходности MCFTR минус доходность IMOEX.

Добавил доходность доллара и доходность MCFTR в долларах:

- 22 октября 2024, 12:53

Николай Помещенко, по первой ссылке есть данные и по облигациям, много интересного можно узнать :)

- 22 октября 2024, 12:46

Дмитрий Корягин, ну это понятно, что на отрезке в год дивидендов может быть мало

- 22 октября 2024, 12:46

alexei459,

я немного обобщу, но с замечанием, что это работает на большом интервале:

MCFTR минус инфляция = MCFTR минус IMOEX = реальная годовая доходность.

если 4% хватает, то это просто отлично!

я немного обобщу, но с замечанием, что это работает на большом интервале:

MCFTR минус инфляция = MCFTR минус IMOEX = реальная годовая доходность.

Хотя я все-таки сторонник правила 4%

если 4% хватает, то это просто отлично!

- 22 октября 2024, 12:45

какие дивы? какие акции?! кроме облигаций на ммвб делать нечего

- 22 октября 2024, 12:44

Позвольте два вопроса:

— какая полная доходность индекса в твердой валюте;

— какая реальная (выше инфляции) доходность индекса в рублях.

Например за указанный вами промежуток времени?

— какая полная доходность индекса в твердой валюте;

— какая реальная (выше инфляции) доходность индекса в рублях.

Например за указанный вами промежуток времени?

- 22 октября 2024, 12:42

Все проще:

MCFTR минус инфляция = реальная годовая доходность.

Другой момент — какую инфляцию использовать в формуле? Она же у всех разная. Чем беднее человек, тем ближе его личная инфляция будет к значению продуктовой инфляции, которую в народе называют «реальной».

Но если брать официальную, то есть среднюю на всех, то 6.91% это та ставка вывода, которая не будет подъедать тело капитала. Хотя я все-таки сторонник правила 4%

MCFTR минус инфляция = реальная годовая доходность.

Другой момент — какую инфляцию использовать в формуле? Она же у всех разная. Чем беднее человек, тем ближе его личная инфляция будет к значению продуктовой инфляции, которую в народе называют «реальной».

Но если брать официальную, то есть среднюю на всех, то 6.91% это та ставка вывода, которая не будет подъедать тело капитала. Хотя я все-таки сторонник правила 4%

- 22 октября 2024, 12:41

Игорь, даже 22 года. Это следствтие «внешних» условий, которые я заложил в таблице: сначала рост инфляции, потом высокая инфляция. Рост начинается на снижении инфляции.

Так происходит из-за того, что:

1) инвесторы в рискованные активы требуют премию к доходности ОФЗ, а она росла или была на высоком уровне

2) компания реинвестировала половину прибыли при ROE=20%, значит балансовая стоимость росла на 10% при инфляции выше 10%.

Потом пошёл рост цены сначала из-за того, что снижалась доходность ОФЗ, а потом уже и балансовая стоимость начала расти сначала на уровне инфляции, а потом и выше уровня инфляции.

Так происходит из-за того, что:

1) инвесторы в рискованные активы требуют премию к доходности ОФЗ, а она росла или была на высоком уровне

2) компания реинвестировала половину прибыли при ROE=20%, значит балансовая стоимость росла на 10% при инфляции выше 10%.

Потом пошёл рост цены сначала из-за того, что снижалась доходность ОФЗ, а потом уже и балансовая стоимость начала расти сначала на уровне инфляции, а потом и выше уровня инфляции.

- 22 октября 2024, 09:13

Дмитрий Корягин, так почему именно первые 20 лет цена падала? А не скажем в середине, ближе к концу. Неравномерно вышло.

Реинвестирование помогло потому, что больше акций стало, когда их закупали пусть и дешевели они. Потом двинули в рост и много их как следствие больше выход… Так что помогло все же реинвестирование.

Реинвестирование помогло потому, что больше акций стало, когда их закупали пусть и дешевели они. Потом двинули в рост и много их как следствие больше выход… Так что помогло все же реинвестирование.

- 21 октября 2024, 20:35

Игорь, да, условные годы. Такая форма кривой на последнем графике связана с тем, что первые ~20 лет цена акций с учётом инфляции падала. Следовательно, реинвестирование дивидендов не сильно помогало наращиванию капитала, номинированного в деньгах с учётом инфляции. Потом же цена акций с учётом инфляции начала расти, что ускорило рост капитала.

- 21 октября 2024, 17:08

К предыдущему посту. Этот рост медленней, нежели у ростовых, но он есть. И график без дивидендов должен быть чуть больше задран, чем у вас.

- 21 октября 2024, 16:48

Интересно, спасибо! Подобные прикидки делал, но без точных расчетов, а больше на глазок. Но вы лишь подтвердили.

Смотрите по последнему графику только хотел спросить. Там получается по горизонтальной шкале годы идут? То же самое и на пред. графиках мы видим где цены акции. Получается такая прямо сильно задранная кривая редко после цифры 20. Что интересно, удвоение капитала после 15 лет (?) аж, в реальности быстрее это происходит в среднем. Даже с учетом инфляции. Ведь там дивиденды еще работают, а они сегодня относительно стоимости акций велики, значит докупать акции выгодно и ускорит общий рост. Еще так же удивил график, что дальше еще быстрее рост ускоряется и несколько периодов и утроение будет и т.д.

Да и насчет чистой стоимости акций немного не так. Она все таки растет быстрее инфляции, но это справедливо либо для ростовых компаний (тут думаю все понятно), либо для стабильных как раз которые половину оставляют в капитале и за это растут (примеры думаю знаете), да это медленней

Смотрите по последнему графику только хотел спросить. Там получается по горизонтальной шкале годы идут? То же самое и на пред. графиках мы видим где цены акции. Получается такая прямо сильно задранная кривая редко после цифры 20. Что интересно, удвоение капитала после 15 лет (?) аж, в реальности быстрее это происходит в среднем. Даже с учетом инфляции. Ведь там дивиденды еще работают, а они сегодня относительно стоимости акций велики, значит докупать акции выгодно и ускорит общий рост. Еще так же удивил график, что дальше еще быстрее рост ускоряется и несколько периодов и утроение будет и т.д.

Да и насчет чистой стоимости акций немного не так. Она все таки растет быстрее инфляции, но это справедливо либо для ростовых компаний (тут думаю все понятно), либо для стабильных как раз которые половину оставляют в капитале и за это растут (примеры думаю знаете), да это медленней

- 21 октября 2024, 16:47

Eugen Invest Malina, тут я согласен.

«Справедливость» цены в голове каждого аналитика своя.

У меня «справедливость» для ориентира — стоит ли вообще сейчас покупать или нет, определяется по формуле из статьи. Только требуемую премию для каждой компании я определяю отдельно.

Но, вы правы, можно не сильно проигрывая, если в долгосрок, докупать по любой цене, я об этом писал тут

smart-lab.ru/blog/1072174.php

и тут

smart-lab.ru/blog/1071815.php

«Справедливость» цены в голове каждого аналитика своя.

У меня «справедливость» для ориентира — стоит ли вообще сейчас покупать или нет, определяется по формуле из статьи. Только требуемую премию для каждой компании я определяю отдельно.

Но, вы правы, можно не сильно проигрывая, если в долгосрок, докупать по любой цене, я об этом писал тут

smart-lab.ru/blog/1072174.php

и тут

smart-lab.ru/blog/1071815.php

- 21 октября 2024, 15:50

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс