Новости тг-канал

Новости тг-канал«Средняя зарплата не для ипотеки».

Как и в благословенной Европе.

В Швеции, например.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии к постам Олег Ков

BobbyKotick, зп они взяли из росстата за крайний период

smart-lab.ru/blog/1037832.php#comment17059354

двушка совсем не 44 метра средняя (таких просто нет почти) и стоит она пусть даже 21 млн, так еще первоначальный взнос вычитается 2.5-5 млн

срок 30 лет не самый эффективный

-------------

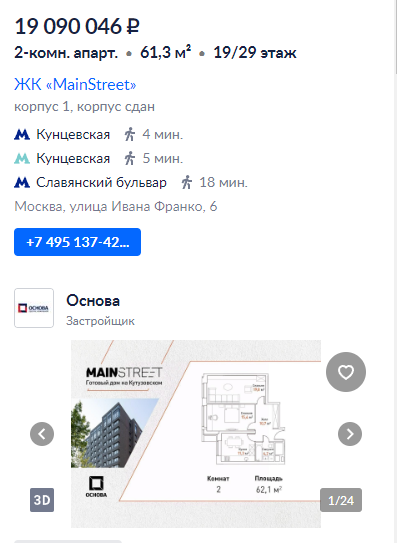

берем одну из самых дорогих локаций (в шаге у метро 3 станций, ЗАО) обратите внимание на метраж!!!

+

+

теперь берем модель расчета максимально возможного кредита на нее на 15 лет!

и сравниваем с 30 летним сроком

лишняя переплата в 42 млн!!! при снижении ежемесячного взноса на 6 тыс руб или 0.75%!!!

smart-lab.ru/blog/1037832.php#comment17059354

двушка совсем не 44 метра средняя (таких просто нет почти) и стоит она пусть даже 21 млн, так еще первоначальный взнос вычитается 2.5-5 млн

срок 30 лет не самый эффективный

-------------

берем одну из самых дорогих локаций (в шаге у метро 3 станций, ЗАО) обратите внимание на метраж!!!

+

+теперь берем модель расчета максимально возможного кредита на нее на 15 лет!

и сравниваем с 30 летним сроком

лишняя переплата в 42 млн!!! при снижении ежемесячного взноса на 6 тыс руб или 0.75%!!!

Странная таблица. В Москве средняя зп не 180, а 135-140. 180 в Москве — это средняя зп у госслужащих.

- 13 июля 2024, 12:32

Курц, Платить приходится дважды. Сначала авансом платится вбелую УК при заявке и вызове электриков или сантехников из УК, которые только имеют право перекрывать вентили и отключать электричество в стояках, а потом они приходят и начинают выкаблучиваться, требуя доплаты уже вчёрную.

- 13 июля 2024, 12:42

Олег Ков, Да и машинам запретят ездить, с БТР можно запросто перепутать

- 13 июля 2024, 12:09

Ayrisu, 10 этажей одна секция

щ покажу

и кухня 12 и две комнаты 16/14 и лоджия 8 и 1.5 санузла и 59 метров общая — т.е. вообще не 44 м2 как тут пишут. (и подземная стоянка есть под домом 1.3 млн место 2.4 семейное двойное)

щ покажу

и кухня 12 и две комнаты 16/14 и лоджия 8 и 1.5 санузла и 59 метров общая — т.е. вообще не 44 м2 как тут пишут. (и подземная стоянка есть под домом 1.3 млн место 2.4 семейное двойное)

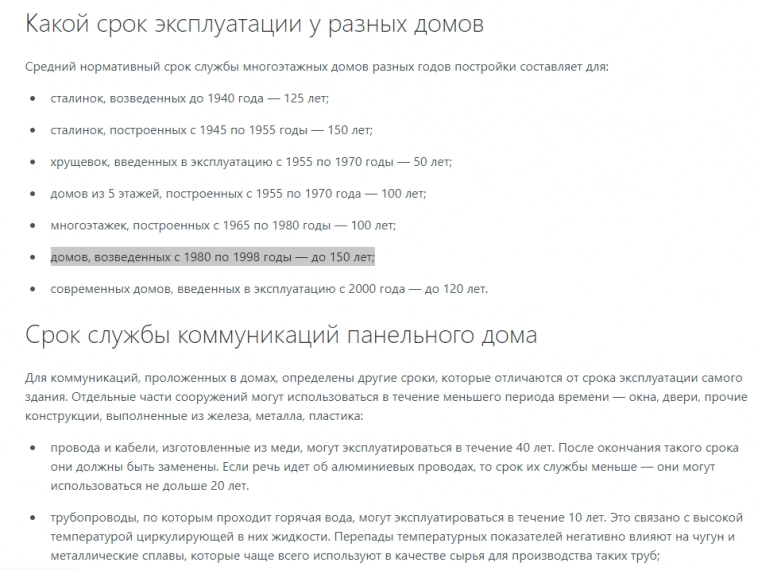

Олег Ков, ну и куда уходят квартиры 80-90х годов со столетним сроком эксплуатации и поддерживающим ремонтом ?

единственное что поменяли там алюминиевую проводку, ну паркет елочку..

не совсем понятно правда что будет с трубами отопления замурованными в капитальную стенку из крайнепрочного цемента их срок эксплуатации совсем не 100 лет)

а так-то дома позднего ссср не сильно хуже современных 2010х панелек

---

единственное что поменяли там алюминиевую проводку, ну паркет елочку..

не совсем понятно правда что будет с трубами отопления замурованными в капитальную стенку из крайнепрочного цемента их срок эксплуатации совсем не 100 лет)

а так-то дома позднего ссср не сильно хуже современных 2010х панелек

---

- 13 июля 2024, 11:44

Translator, В белую эти платежи вырастут вдвое. Так что выбор есть.

УК обслуживает только общедомовое имущество. Общие стояки и отключающие устройства (автоматы, задвижки). Внутриквартирная требуха это собственность жильцов и УК не обслуживается.

Для многих это шок. Люди привыкли со времен союза, что ук обслуживает даже их люстру и смеситель в ванной.

УК обслуживает только общедомовое имущество. Общие стояки и отключающие устройства (автоматы, задвижки). Внутриквартирная требуха это собственность жильцов и УК не обслуживается.

Для многих это шок. Люди привыкли со времен союза, что ук обслуживает даже их люстру и смеситель в ванной.

- 13 июля 2024, 11:39

Sergio Fedosoni, Всё же это уже уходит.

- 13 июля 2024, 11:38

Метод №5, при ставках в 20% там вообще невообразимая история с процентами на сроках 20-30 лет

Ярослав Кочергин, тут вопрос ставки — при ставках в 19-21% цена квартиры утраивается-учетверяется и начинается нелинейная переоценка аннуитета (когда ежемесячный платеж у 20 летней ипотеки ниже чем у 30 летней)

Sergio Fedosoni, на фото дом около 14 этажей.

Это разве малоэтажный?

Это разве малоэтажный?

- 13 июля 2024, 11:21

Ярослав Кочергин, интересно откуда у каждой семьи найдется минимум 1-2 миллиона? Ну так, завалялось ![]() У меня все знакомые кто брал ипотеку, первоначальный взнос брали кредитом в банке.

У меня все знакомые кто брал ипотеку, первоначальный взнос брали кредитом в банке.

- 13 июля 2024, 11:20

Iron_69, можно сильно сегментировать клиентов по поведению, но это сузит масштаб кампании и повысит ее стоимость. Потому что узкая сегментация — это работа высококвалифицированных аналитиков с зарплатами уровня Sinior в ИТ. Никто не будет их перегружать работой в ущерб базовым исследованиям, это дорого. Исключение — банки с клиентской базой более 10 млн чел., там уже можно начать заморачиваться.

- 13 июля 2024, 11:17

Олег Ков, я к тому что все с кем я учился в школе, потом в Лицее Бауманском, потом в Универе имели схожие условия жизни (никаких коммуналок и 2-3 комнатные квартиры, 4 редко)

т.е. позднее СССР-СНГ было неплохо обеспечено жильем — и куда это все делось ??

итог в 3 комнатной квартире живет одинокая пенсионерка, а ее внуки ютятся в 1-2шке (ну собирательный образ)

т.е. позднее СССР-СНГ было неплохо обеспечено жильем — и куда это все делось ??

итог в 3 комнатной квартире живет одинокая пенсионерка, а ее внуки ютятся в 1-2шке (ну собирательный образ)

SOL, вот только непонятно, откуда у молодой семью найдутся такие доходы…

- 13 июля 2024, 11:15

Cash, я по поликлиникам к счастью мало хожу, а дочке недавно справку в лагерь оформляли — ни одного человека в поликлинике, весь русский персонал (врач татарка только но много лет тут), запись эл день в день.

но это исключительная особенность локации....

, в соседней поликлинике уже полный трэш вы тут правы

но это исключительная особенность локации....

, в соседней поликлинике уже полный трэш вы тут правы

Iron_69, банк не будет заморачиваться расчетом поведения отдельного человека. Банку будет достаточно, если «попадутся» более 1%. Это считается минимальным успешным порогом. 2%+ «попадутся» — вообще отлично.

«Попадется» менее 1% — изменят механику кампании и попробуют снова.

«Попадется» менее 1% — изменят механику кампании и попробуют снова.

- 13 июля 2024, 11:10

Ярослав Кочергин, Часто бывает так, по себе сужу. Беру ипотеку потому, что есть что продать, знаю, что продам и погашу ипотеку, поэтому и беру новостройку, чтобы потом продать. Правда сейчас смысла брать новостройки на продажу уже нет, остаётся не покупать, а всё распродавать и искать место деньгам в других инструментах, более выгодных.

- 13 июля 2024, 11:10

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс