SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстратегии

Синтетика на опционах 1

- 26 августа 2011, 12:48

- |

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках.

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

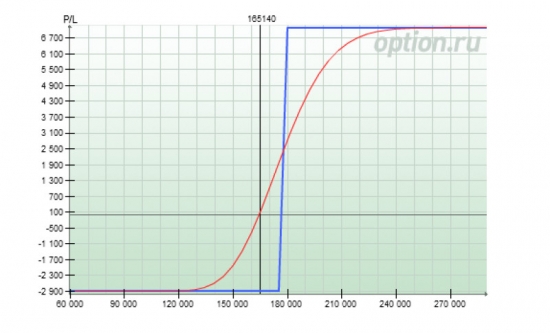

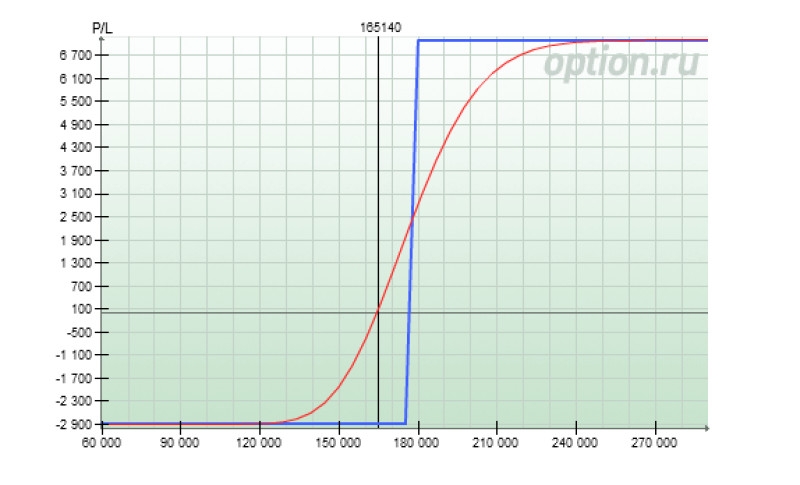

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

- комментировать

- ★37

- Комментарии ( 10 )

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Пойдет РИ-стратегия (без индикаторов)?

- 25 августа 2011, 10:17

- |

Собрал стратегию. Тестировалось на фРИ за весь период существования. Тестовые просскальзывание-комиссия 100 пунктов на контракт.

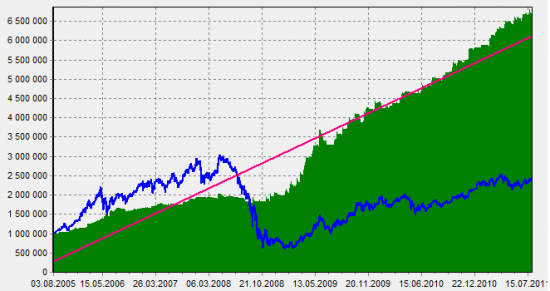

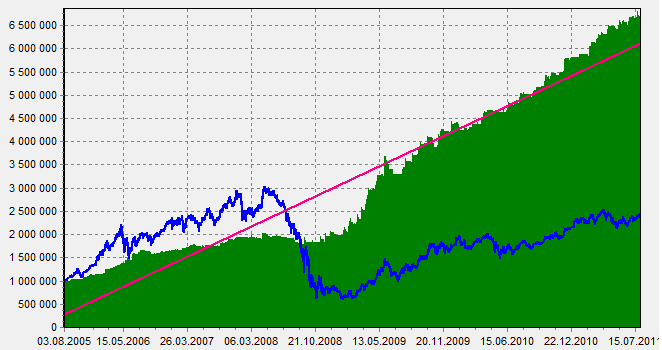

Доходность в годовых: 36%

Максимальная просадка: 13,76%

Доходность на сделку: 0,73%

Сделок: 276

Profit Factor: 2.65

Recovery Factor: 11,74

Общая доходность: 558%

Доходность в годовых: 36%

Максимальная просадка: 13,76%

Доходность на сделку: 0,73%

Сделок: 276

Profit Factor: 2.65

Recovery Factor: 11,74

Общая доходность: 558%

Опционы. Бычья сделка. Продолжение.

- 17 августа 2011, 10:13

- |

Здравствуйте.

В понедельник вечером я построил бычий колл-спред из 175 и 180 коллов, сентябрь.

smart-lab.ru/blog/13518.php

Причина проста: дно мы увидели и с того момента волатильность каждый день падает, и цена начинает медленно, но верно расти.

Вчерашний залив был ожидаем, поэтому никаких действий я не совершал.

1. Позиция имеет ограниченный убыток.

2. Как-то слабо мы вчера падали, все заливы сразу выкупались.

Сегодня утром был гэп вверх, как я и предполагал. Поскольку я покупаю на росте, а не на падении, то утром увеличил слегка стратегию, так как на данный момент все идет по плану.

Сделку закрою при цене выше 180. Сразу открою новый октябрьский спред из соответственно 190 и 195 коллов или что-то вроде того.

Критика, вопросы в комментариях.

Спасибо за внимание.

В понедельник вечером я построил бычий колл-спред из 175 и 180 коллов, сентябрь.

smart-lab.ru/blog/13518.php

Причина проста: дно мы увидели и с того момента волатильность каждый день падает, и цена начинает медленно, но верно расти.

Вчерашний залив был ожидаем, поэтому никаких действий я не совершал.

1. Позиция имеет ограниченный убыток.

2. Как-то слабо мы вчера падали, все заливы сразу выкупались.

Сегодня утром был гэп вверх, как я и предполагал. Поскольку я покупаю на росте, а не на падении, то утром увеличил слегка стратегию, так как на данный момент все идет по плану.

Сделку закрою при цене выше 180. Сразу открою новый октябрьский спред из соответственно 190 и 195 коллов или что-то вроде того.

Критика, вопросы в комментариях.

Спасибо за внимание.

Опционы. Бычья сделка.

- 15 августа 2011, 18:43

- |

Здравствуйте.

Считаю, что мы на дне, однако в этом не уверен и опасаюсь коррекции, поэтому использую не голый фьючерс, а связку из опционов.

Бычий колл спред: из 175 и 180 коллов сентября.

Дельта растет при движении в мою сторону и понижается при движении против меня, что не может не радовать.

Сейчас я покупаю волатильность, но после ~176 начну ее продавать. Таким образом, в случае снижения, так как я покупаю волатильность, потеря на дельте будет немного смягчаться вегой. И наоборот — в случае роста, после 176 время будет на моей стороне вместе с понижающейся волатильностью.

Критика и вопросы в комментариях. Сильно не минусите, спасибо.

Считаю, что мы на дне, однако в этом не уверен и опасаюсь коррекции, поэтому использую не голый фьючерс, а связку из опционов.

Бычий колл спред: из 175 и 180 коллов сентября.

Дельта растет при движении в мою сторону и понижается при движении против меня, что не может не радовать.

Сейчас я покупаю волатильность, но после ~176 начну ее продавать. Таким образом, в случае снижения, так как я покупаю волатильность, потеря на дельте будет немного смягчаться вегой. И наоборот — в случае роста, после 176 время будет на моей стороне вместе с понижающейся волатильностью.

Критика и вопросы в комментариях. Сильно не минусите, спасибо.

Стратегии индексного арбитража. Кирьянов Алексей - SSH 2011

- 01 августа 2011, 09:52

- |

Стратегии индексного арбитража. Кирьянов Алексей

SSH2011, 23.08.11

Кирьянов Алексей — трейдер-арбитражер, руководитель арбитражного подразделения, директор Краснодарского филиала ГК «АЛОР»

В рамках выступленя будет рассмотрен ряд стратегий и подходов к индексному арбитражу. Несколько основных правил построения раздвижек и риск-менеджмента, о которых расскажет Алексей, позволят слушателям как воспользоваться общедоступными рекомендациями по торговле спредами, так и выстроить собственную полностью автоматизированную систему торговли.

SSH2011, 23.08.11

Кирьянов Алексей — трейдер-арбитражер, руководитель арбитражного подразделения, директор Краснодарского филиала ГК «АЛОР»

В рамках выступленя будет рассмотрен ряд стратегий и подходов к индексному арбитражу. Несколько основных правил построения раздвижек и риск-менеджмента, о которых расскажет Алексей, позволят слушателям как воспользоваться общедоступными рекомендациями по торговле спредами, так и выстроить собственную полностью автоматизированную систему торговли.

Стратеги Credit Suisse в свете последних событий

- 29 июля 2011, 09:48

- |

Стратеги Credit Suisse представили свое дерево сценариев с потолком госдолга США и возможные последствия для рынка акций.

Сценарий 1. Решение принято до дедлайна. Вероятность: 90%. Реакция рынка: +3%

Сценарий 2. Решение отложено. Вероятность: 9%. Реакция рынка: -15%

Сценарий 3. Решение не принято (дефолт). Вероятность: 1%. Реакция рынка: -30%

Сценарий 1. Решение принято до дедлайна. Вероятность: 90%. Реакция рынка: +3%

Сценарий 2. Решение отложено. Вероятность: 9%. Реакция рынка: -15%

Сценарий 3. Решение не принято (дефолт). Вероятность: 1%. Реакция рынка: -30%

Скоро вернусь!

- 28 июля 2011, 00:41

- |

Свой шуточный эксперимент возобновлю со следующей недели.

Сейчас захожу в сделки на пару дней, пробую себя в новом виде свинг-торговли (это ж так называется?) Котировки смотрю в сотовом телефоне каждый час. Иногда это спасает от желания пофиксить ненужный убыток, иногда — от преждевременного выхода из прибыльной сделки. Но руку на пульсе держать не получается. Скучаю без драйва от рынка (нет, это не лудомания никакая! просто мне нравится торговать, следить за графиками, смотреть в стакан).

Прописываю простенькую стратегию в TSLab. Может, даже получится :)

Всем удачных торгов! До новых встреч!

Сейчас захожу в сделки на пару дней, пробую себя в новом виде свинг-торговли (это ж так называется?) Котировки смотрю в сотовом телефоне каждый час. Иногда это спасает от желания пофиксить ненужный убыток, иногда — от преждевременного выхода из прибыльной сделки. Но руку на пульсе держать не получается. Скучаю без драйва от рынка (нет, это не лудомания никакая! просто мне нравится торговать, следить за графиками, смотреть в стакан).

Прописываю простенькую стратегию в TSLab. Может, даже получится :)

Всем удачных торгов! До новых встреч!

работать по тренду

- 12 июля 2011, 06:31

- |

читаю и не понимаю как можно пропускать такиедвижения элементарная стратегия  выше 200ма все зеленое ниже красное -потестите результ вас удивит и точкой входа и выхода))

выше 200ма все зеленое ниже красное -потестите результ вас удивит и точкой входа и выхода))

выше 200ма все зеленое ниже красное -потестите результ вас удивит и точкой входа и выхода))

выше 200ма все зеленое ниже красное -потестите результ вас удивит и точкой входа и выхода))где скачать торговые стратегии

- 31 мая 2011, 22:47

- |

подскажите пожалуста где скочать побольше торговых стротегий бля ммвб, хочу по эксперементировать, зорание спосибо

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс