SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift |Итоги октября

- 01 ноября 2013, 05:18

- |

Итоги сентября: +1,33%

Для запильного месяца результат хороший.

За весь период: +77,76%

( Читать дальше )

Для запильного месяца результат хороший.

За весь период: +77,76%

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 20 )

Блог им. gift |Итоги сентября: +7,29%

- 01 октября 2013, 10:31

- |

За весь период: +75,43%

Хороший месяц. Новые возможности T+2 зарядили в полную силу и уже есть первые позитивные результаты.

Хороший месяц. Новые возможности T+2 зарядили в полную силу и уже есть первые позитивные результаты.

Блог им. gift |Итоги августа и немного про робастность, диверсификацию, короткие позиции и Т+

- 02 сентября 2013, 14:29

- |

Август: +2,47%

За весь период: +63,51%

С начала года: +33,88%

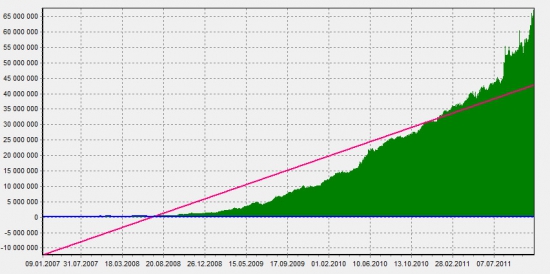

Теория о том, что системы стоит тестировать (так же как и торговать) на портфелях из десятков бумаг уже который месяц подтверждается практически. На картинке ниже на теоретической эквити полученной при прогоне лонговой системы на портфеле из 2-х десятков бумаг, красным кружком помечено время разработки и запуска системы, все что было далее полностью соответствует реальной торговле, результаты которой я ежемесячно публикую.

( Читать дальше )

За весь период: +63,51%

С начала года: +33,88%

Теория о том, что системы стоит тестировать (так же как и торговать) на портфелях из десятков бумаг уже который месяц подтверждается практически. На картинке ниже на теоретической эквити полученной при прогоне лонговой системы на портфеле из 2-х десятков бумаг, красным кружком помечено время разработки и запуска системы, все что было далее полностью соответствует реальной торговле, результаты которой я ежемесячно публикую.

( Читать дальше )

Блог им. gift |Ценная подборка №47. Дни недели в системной торговле. Черный четверг.

- 23 мая 2013, 11:36

- |

Многие слышали о том, что дни недели тем или иным образом влияют на результаты торговли. Проверить данный аргумент не сложно. Для достаточной статистической выборки возьмем интервал тестируемой выборки около 6-ти лет и проведем эксперимент не на одном инструменте и даже не на нескольких, что естественно было бы большой статистической ошибкой, а на 20-ти инструментах рынка РФ. В нашем случае сформируем портфель из 10 ликвидных фьючерсов и 10 ликвидных акций рынка РФ.

Базовую стратегию возьмем из прошлой статьи про диверсификацию.

Будем последовательно отключать по дню недели (не открывать позиций в отключенные дни). Далее внесем результаты по каждому прогону в итоговую таблицу.

Сравним результаты из колонки — «все дни» с результатами соседних колонок. Очевидно что на первое место по эфективности мы получили результат при котором фильтровался четверг. Отношение среднегодовой доходности к максимальной просадке увеличилось с 1.6 до 2.25, прибыль на сделку с 0.18% до 0.22%. На второе место по неэффектиности попал вторник, без которого прибыль на сделку увеличилась с 0.18% до 0.19%. Но по сравнению с четвергом так же как и при отключении других дней недели, изменения не значительные.

Итог — четверг не самый удачный день для торговли в лонг на рынке РФ. И судя по всему не только для рынка РФ. Как мы помним биржевой крах 1929 года на Уол-стрит пришелся как раз на четверг.

Александр Дрозд

Базовую стратегию возьмем из прошлой статьи про диверсификацию.

Будем последовательно отключать по дню недели (не открывать позиций в отключенные дни). Далее внесем результаты по каждому прогону в итоговую таблицу.

Сравним результаты из колонки — «все дни» с результатами соседних колонок. Очевидно что на первое место по эфективности мы получили результат при котором фильтровался четверг. Отношение среднегодовой доходности к максимальной просадке увеличилось с 1.6 до 2.25, прибыль на сделку с 0.18% до 0.22%. На второе место по неэффектиности попал вторник, без которого прибыль на сделку увеличилась с 0.18% до 0.19%. Но по сравнению с четвергом так же как и при отключении других дней недели, изменения не значительные.

Итог — четверг не самый удачный день для торговли в лонг на рынке РФ. И судя по всему не только для рынка РФ. Как мы помним биржевой крах 1929 года на Уол-стрит пришелся как раз на четверг.

Александр Дрозд

Блог им. gift |Ценная подборка №46. Исследование эффекта диверсификации. Простейшая, чудотворная, торговая система.

- 22 мая 2013, 10:57

- |

Создавая ту или иную систему мы стремимся максимально выровнять итоговую эквити (в линеечку) и при этом не поддаться соблазну переоптимизации. Цель достойная и реальная, но при условии что система не будет разрабатываться и оптимизироваться только под один актив. Разработка системы под один актив уже является мощнейшей переоптимизацией. Помимо внутренних параметров самой системы, которые, как правило подбирают (оптимизируют) добиваясь идеальной эквити, мощнейшим переоптимизационным параметром так же является выбор одного инструмента из многих. Инструмента, который показывает на этой системе лучшие результаты. Не удивительно, что после запуска системы она со временем работает хуже и хуже или вообще перестает работать и уводит счет в глуокую просадку.

Проведем эксперемент целью, которого является поиск оптимального решения при котором будет найден способ создания системы максимально не оптимизированной, стабильной и с большими степенями свободы.

Возьмем за основу простейшую систему торгующую только в лонг. Покупка совершается при пробитии 2-х периодной линии сопротивления - BuyAtStop(Bar+1, @HighestSeries(#High,2), ' '), а продажа осуществляется при пробитии вниз 2-х периодной линии поддержки — SellAtStop(Bar+1, @LowestSeries(#Low,2), lastposition, ' '). Для избавления от шумовых движений при нисходящем тренде введем еще один фильтр на покупку условием которого является нахождение закрытия максимума бара выше 8-ми периодной скользящей средней строящейся по закрытию баров - if SMA(bar, #close, 8) < priceclose(bar) then… На открытии не покупаем и не продаем. Таймфрейм — часовики.

( Читать дальше )

Проведем эксперемент целью, которого является поиск оптимального решения при котором будет найден способ создания системы максимально не оптимизированной, стабильной и с большими степенями свободы.

Возьмем за основу простейшую систему торгующую только в лонг. Покупка совершается при пробитии 2-х периодной линии сопротивления - BuyAtStop(Bar+1, @HighestSeries(#High,2), ' '), а продажа осуществляется при пробитии вниз 2-х периодной линии поддержки — SellAtStop(Bar+1, @LowestSeries(#Low,2), lastposition, ' '). Для избавления от шумовых движений при нисходящем тренде введем еще один фильтр на покупку условием которого является нахождение закрытия максимума бара выше 8-ми периодной скользящей средней строящейся по закрытию баров - if SMA(bar, #close, 8) < priceclose(bar) then… На открытии не покупаем и не продаем. Таймфрейм — часовики.

( Читать дальше )

Блог им. gift |Идея торговой системы

- 12 декабря 2011, 14:34

- |

Во входах на пробой канала есть одна техника по уровням Camarilla. Давайте посмотрим, хороши ли такие входы на примере акции Microsoft Corp.

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

Блог им. gift |Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Блог им. gift |Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

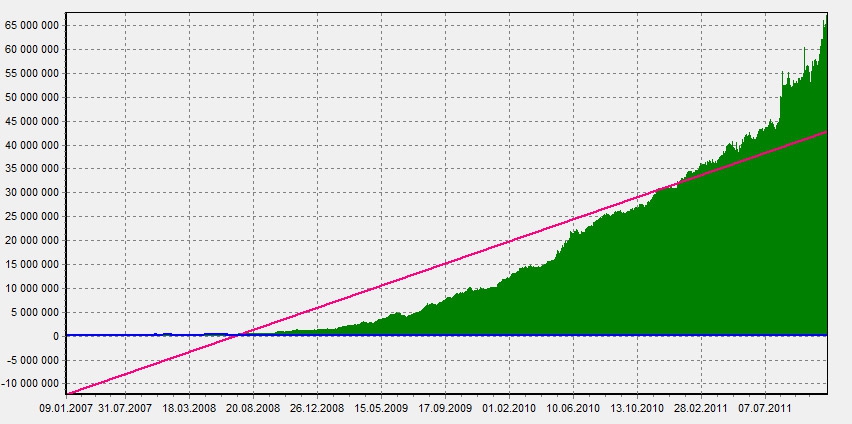

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Блог им. gift |К вечеру выложу прибыльную стратегию для робота. Бесплатно!

- 08 ноября 2011, 14:11

- |

Краткий анонс

Часто встречаю людей, которые хотят иметь стратегию торгующую всего одним лотом. Кто-то так хочет, что готов даже заплатить!

Вдруг кому интересна торговая система вместимость которой до 10-15 лотов, что соизмеримо с торговым капиталом до 1 500 000 рублей.

Проста до неприличия!

Часто встречаю людей, которые хотят иметь стратегию торгующую всего одним лотом. Кто-то так хочет, что готов даже заплатить!

Вдруг кому интересна торговая система вместимость которой до 10-15 лотов, что соизмеримо с торговым капиталом до 1 500 000 рублей.

Проста до неприличия!

Блог им. gift |Ценная подборка #6. Неправильное представление о шансе. Выбор значимого периода данных при тестировании торговых систем.

- 03 ноября 2011, 14:50

- |

Большинство людей ожидает, что последовательность событий, генерируемых случайным процессом, будет содержать характеристики этого процесса даже тогда, когда эта последовательность крайне мала. При рассмотрении результатов подбрасывания монеты и выпадения орла (О) или решки (Р) большинство людей посчитает, что выпадение последовательности

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс