SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Итоги дня: М.Видео +4,3%, НЛМК +3,6%, Алроса +2,7%, Сургут-преф -5,5%

- 19 июля 2016, 23:10

- |

- Тимофей Мартынов

Так, значит рынок сегодня съехал вниз на 1%. Объемы средние.

Среди ликвидных бумаг лидер М.Видео +4,3% на сред. объемах.

Напомню, что по М. Видео были хорошие операционные результаты.

Посмотреть детали можно на форуме акций М.Видео.

Самое интересное — это то, что инвесторы стали выходить из префов сургутнефтегаза даже после отсечки. Сегодня наши инвесторы больше всего обсуждают именно это бумагу на форуме акций Сургутнефтегаза.

Мусорные акции.

ЧЗПСН +33%.

GTL +4% объем вырос 3 раза.

Трансаэро -8% без объемов.

Среди ликвидных бумаг лидер М.Видео +4,3% на сред. объемах.

Напомню, что по М. Видео были хорошие операционные результаты.

Посмотреть детали можно на форуме акций М.Видео.

Самое интересное — это то, что инвесторы стали выходить из префов сургутнефтегаза даже после отсечки. Сегодня наши инвесторы больше всего обсуждают именно это бумагу на форуме акций Сургутнефтегаза.

Мусорные акции.

ЧЗПСН +33%.

GTL +4% объем вырос 3 раза.

Трансаэро -8% без объемов.

- комментировать

- ★2

- Комментарии ( 1 )

dr-mart |Лидеры дня: Сургут-п (+1,4%), Ленэнерго-п (+14%), Аутсайдер: Распадская (-4%), Татнефть (-2,4%)

- 05 июля 2016, 15:11

- |

- Тимофей Мартынов

Татнефть завтра отсечка под дивиденды (закрытие реестра 8 июля)

Причины роста акций Ленэнерго-п можно обсудить на форуме акций Ленэнерго

, Ленэнерго-п (+14%), Аутсайдер: Распадская (-4%), Татнефть (-2,4%)")

По префам сургута объем вырос сегодня в 3 раза! В чем причина? Были новости?

Знаешь — напиши на форуме акций Сургутнефтегаза. До отсечки там еще 10 дней почти.

Причины роста акций Ленэнерго-п можно обсудить на форуме акций Ленэнерго

, Ленэнерго-п (+14%), Аутсайдер: Распадская (-4%), Татнефть (-2,4%)")

По префам сургута объем вырос сегодня в 3 раза! В чем причина? Были новости?

Знаешь — напиши на форуме акций Сургутнефтегаза. До отсечки там еще 10 дней почти.

dr-mart |Главные вопросы дня по акциям?

- 14 июня 2016, 17:12

- |

- Тимофей Мартынов

1. Что со Сбербанком? -5% вдавили

2. Почему растут акции Разгуляя? +17%

3. Почему растет Сургутнефтегаз +3%

Обсуждаем эти темы в соответствующих ветках форума по российским акциям!:)

2. Почему растут акции Разгуляя? +17%

3. Почему растет Сургутнефтегаз +3%

Обсуждаем эти темы в соответствующих ветках форума по российским акциям!:)

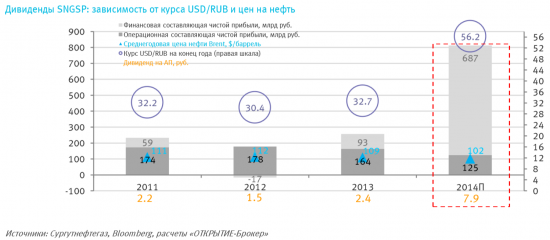

dr-mart |Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015

- 18 февраля 2015, 23:06

- |

- Тимофей Мартынов

Инвестиционная идея от Открытие Брокер: дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" />

дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" />

За прошедший год доллар укрепился к рублю на феноменальные 70%, в результате чего Сургутнефтегаз только от финансовой переоценки заработал по нашим расчетам порядка 600 млрд. руб. на уровне чистой прибыли. Как следствие дивиденд на привилегированную акцию по итогам 2014 года должен составить рекордные 7,9 рублей. По текущим ценам (44,5 рубля за «преф») это подразумевает дивидендную доходность на уровне 18%, что выглядит очень солидно даже на фоне текущих запредельных ставок (ключевая ставка ЦБ РФ сейчас составляет 15%). При этом очевидно, что Центробанк в среднесрочной перспективе продолжит смягчать монетарную политику, а, значит, и инвестиционная привлекательность SNGSP будет только расти. ИНВЕСТИЦИОННАЯ ИДЕЯ Покупка привилегированных акций Сургутнефтегаза по 44,5 рубля. Цель – 55 рублей (+24%)

дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" />

дивиденды 2015" title="Открытие рекомендует взять Сургутнефтегаз-преф под дивиденды 2015" /> dr-mart |Норвежский фонд Skagen видит идею в акциях Сургутнефтегаза

- 12 июня 2014, 15:46

- |

- Тимофей Мартынов

Байка старая конечно, но тем не менее, наличие такого инвестора ($20B активов) должно внушать некий оптимизм.

Skagen считает, что возможна сделка между Роснефтью и Сургутнефтегазом (эта тема живет уже лет 7 наверное, насколько я помню)

В 2013 Skagen удвоил вложения в Сургутнефтегаз до 1% СЧА портфеля.

Сургут — самая дешевая нефтяная компания в мире по EV /стоимость бизнеса за вычетом свободных денежных средств на счетах

Кеш = 33 млрд долларов.

«Это обеспечивает отрицательный коэффициент EV. Бумаги дают 10-процентную дивидендную доходность и после запуска в России Euroclear доступны для инвесторов. Сургутнефтегаз может направить деньги в новое большое нефтяное месторождение или провести сделку с «Роснефтью». Оба сценария были бы восприняты позитивно… В настоящее время у нас нет более глубокого анализа и дополнительных комментариев о вероятности такого сценария или других событий вокруг двух этих компаний. Эти предположения основаны на слухах, циркулирующих вокруг того факта, что у «Сургутнефтегаза» есть деньги и, соответственно, компания может их потратить. Возможные варианты кооперации двух компаний обсуждаются уже много-много лет.

Skagen считает, что возможна сделка между Роснефтью и Сургутнефтегазом (эта тема живет уже лет 7 наверное, насколько я помню)

В 2013 Skagen удвоил вложения в Сургутнефтегаз до 1% СЧА портфеля.

Сургут — самая дешевая нефтяная компания в мире по EV /стоимость бизнеса за вычетом свободных денежных средств на счетах

Кеш = 33 млрд долларов.

«Это обеспечивает отрицательный коэффициент EV. Бумаги дают 10-процентную дивидендную доходность и после запуска в России Euroclear доступны для инвесторов. Сургутнефтегаз может направить деньги в новое большое нефтяное месторождение или провести сделку с «Роснефтью». Оба сценария были бы восприняты позитивно… В настоящее время у нас нет более глубокого анализа и дополнительных комментариев о вероятности такого сценария или других событий вокруг двух этих компаний. Эти предположения основаны на слухах, циркулирующих вокруг того факта, что у «Сургутнефтегаза» есть деньги и, соответственно, компания может их потратить. Возможные варианты кооперации двух компаний обсуждаются уже много-много лет.

dr-mart |Стратегия: апрель

- 01 апреля 2013, 14:07

- |

- Тимофей Мартынов

Пока стоит честно признать, что стратег из меня никакой. Но моя задача сейчас — не блистать прогнозами, а вырабатывать механизм их построения и отработки. И самая важная часть тут — работа над ошибками.

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

- слабые и ослабевающие макро-показатели

- относительно сильный рубль, который снижает конкурентоспособность экспортеров

- слабую и ослабевающую Европу

- слабые сырьевые рынки

- растущую энергетическую независимость США

- я торгую тем инструментом, интерес к которому сильно снизился

- я отождествлял по привычке динамики S&P500 и RTSI и соотв прогнозы по ним

- S&P500 и RTSI разошлись слишком сильно (выходит за рамки моего опыта)

- я признал очевидную слабость фртс, но при этом жаждил отскока, веря в стабильность текущего состояния рынков

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

Новости рынков |Дивиденды Сургутнефтегаза 2012

- 21 мая 2012, 13:30

- |

- Тимофей Мартынов

Появилась окончательная информация по дивидендам Сургутнефтегаза 2012:

На обыкновенную акцию Сургутнефтегаза дивиденд составит 60 копеек.

По префам Сургутнефтегаза в 2012 году будет выплачено 2 руб 15 коп.

Закрытие реестра Сургутнефтегаза 14 мая.

Собрание акционеров Сургутнефтегаза 29 июня 2012.

Похоже, что выплата на обычку существенно ниже ожиданий (было ожидание 1,60 — 1 руб 95 коп.). Реестр по обычке уже закрыт, поэтому негативной реакции нет, хотя новость конечно неприятна.

(в пятницу состоялось заседание совета директоров на котором были приняты соответствующие решения)

Все дивиденды 2012

На обыкновенную акцию Сургутнефтегаза дивиденд составит 60 копеек.

По префам Сургутнефтегаза в 2012 году будет выплачено 2 руб 15 коп.

Закрытие реестра Сургутнефтегаза 14 мая.

Собрание акционеров Сургутнефтегаза 29 июня 2012.

Похоже, что выплата на обычку существенно ниже ожиданий (было ожидание 1,60 — 1 руб 95 коп.). Реестр по обычке уже закрыт, поэтому негативной реакции нет, хотя новость конечно неприятна.

(в пятницу состоялось заседание совета директоров на котором были приняты соответствующие решения)

Все дивиденды 2012

dr-mart |Сургутнефтегаз - закрытие реестра 2012

- 24 апреля 2012, 20:45

- |

- Тимофей Мартынов

Сегодня стала известна точная дата закрытия реестра Сургутнефтегаза — 14 мая 2012. Собрание акционеров состоится 29 июня.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

dr-mart |Режим налогообложения нефтянки 60-66 может быть введен с 1 октября.

- 22 августа 2011, 14:00

- |

- Тимофей Мартынов

Интерфакс: правительство утвердит новую систему налогообложения российской нефтяной отрасли. Давно обсуждавшийся налоговый режим«60-66», в рамках которого ставка экспортных пошлин на светлые и темные нефтепродукты будет унифицирована и станет рассчитываться с коэффициентом 0.66 от ставки пошлины на нефть (за исключение бензина), должен заработать 1 октября 2011 г. Новый режим также предусматривает снижение экспортной пошлины на нефть путем сокращения процента от разницы между ценой мониторинга нефти и ценой отсечения с 65% до 60%. Как и планировалось, к ставке пошлины на бензины по-прежнему будет применяться коэффициент 0.90. Такой режим просуществует до конца 2015 г., после чего планируется унифицировать ставки экспортных пошлин на нефть и мазут.

ВТБ-Капитал:

В высшей степени позитивное событие. На наш взгляд, новый налоговый режим предполагает не сбалансированный подход, а скорее, прямую поддержку всей отрасли. Как отмечалось нами в обзоре от 15 июля (см. «Energy Watch: ‘60-66’ Better than you Think»), при режиме «60-66» снизятся ставки экспортных пошлин как на нефть, так и на корзину нефтепродуктов, что обеспечит нефтяной отрасли дополнительную EBITDA в 2012 и 2013 гг. (примерно в USD5.8 млрд и USD7.1 млрд соответственно при среднегодовой цене Brent на уровне USD100/бар.).

( Читать дальше )

ВТБ-Капитал:

В высшей степени позитивное событие. На наш взгляд, новый налоговый режим предполагает не сбалансированный подход, а скорее, прямую поддержку всей отрасли. Как отмечалось нами в обзоре от 15 июля (см. «Energy Watch: ‘60-66’ Better than you Think»), при режиме «60-66» снизятся ставки экспортных пошлин как на нефть, так и на корзину нефтепродуктов, что обеспечит нефтяной отрасли дополнительную EBITDA в 2012 и 2013 гг. (примерно в USD5.8 млрд и USD7.1 млрд соответственно при среднегодовой цене Brent на уровне USD100/бар.).

( Читать дальше )

dr-mart |Citi: где находится дно российского фондового рынка?

- 16 августа 2011, 21:50

- |

- Тимофей Мартынов

- Сейчас РФР стоит так, если бы мировой ВВП был +2.5%, а цена на нефть $80

- Ключевой драйвер для переоценки РФР — это улучшение ожиданий мирового экономич роста, гл обр — экономики Европы.

- Сам по себе фактор дешевизны не является драйвером для роста.

- Ни сырье, ни оценки РФР не достигли какого-то исторического дна, поэтому говорить о капитуляции инвесторов не приходится.

- Наиболее вероятен (55%) сценарий-«А» мягкой посадки. Глоб рост +2.5%. Вероятность рецессии («В») 15%, рост ниже 2% и сценарий роста («Б»- 25%) ВВП 3.5%

- Б: Если падение прошлых недель было ложным, ложной тревогой, то брать надо бумаги на отскок с высокой бетой. Наиболее привлекательны циклические компании (Мечел, евраз) и закредитованные компании (Русал, Вымпелком).

- А: Если рост будет слабым, если цены на нефть плавно пойдут вниз, то надо брать высококачественные истории внутреннего рынка — Сбербанк, Магнит, Глобалтранс — эти бумаги имеют тенденцию обыгрывать сырьевые акции в условиях падения цен на сырье.

- В: В случае рецессии надо инвестировать в бумаги с хор оценкой — Газпром и с большим кэшем — Сургутнефтегаз.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс